GHW INTL(9933.HK)尚未发掘的10倍+股,在固态电池卡位不输博苑股份,但相对博苑明显滞涨

GHW这个票第一次出现是在博苑股份9月2号的投资者关系活动记录表里,但是穿了一个“汉威集团”的马甲,作为国内氢碘酸龙头,公司十分低调,相对博苑明显滞涨。

1、 先来复盘博苑股份怎么涨了1倍的:

时间线:

1) 今年1月,北大团队发表Nature,碘作为氧化还原介导剂能提高固态电池界面反应效率。公司股价有启动迹象。

2) 6月,投资者问答提到钙钛矿电池、抗辐射碘片药两个碘应用。公司股价迎来第一波正式上涨。

3) 8月,美国劳伦斯伯克利国家实验室证实,含碘电解质能显著提高固态电池界面稳定性。叠加固态行情,彻底引爆公司股价。

4) 9月,当升科技推出氯碘复合硫化物固态电解质,并取得良好的验证效果;据草根调研,最近一个月电解质厂商主动对接案例也很多

简单理解:碘原子比氯原子大,用碘后能撑大晶格通道、使晶格变软,导电性、接触性大大提高。现在不止当升,多家电解质材料厂都开始用碘!

世界碘矿基本集中在智利和日本,我国依赖进口;博苑是国内少有的的大规模碘回收厂商,占据国内供给的50%,博苑凭借优势卡位赢得了市场的认可。这个问题市场已经十分清楚了。

2、GHW INTL的预期差在哪?市场仅通过碘元素的份额占比挑出了博苑,但忽略了碘化锂的技术壁垒

1)碘化锂的制备要用氢碘酸+氢氧化锂(碳酸锂)中合。氢碘酸具备极高的还原性和腐蚀性,属于特殊危化品(同一族的还有氢氟酸,这个大家更熟悉);氢碘酸的制备,需要特殊危化品的牌照,该牌照取得至少2年,扩产要1年,加起来至少3年。牌照审批非常严格,行业扩产极度困难。

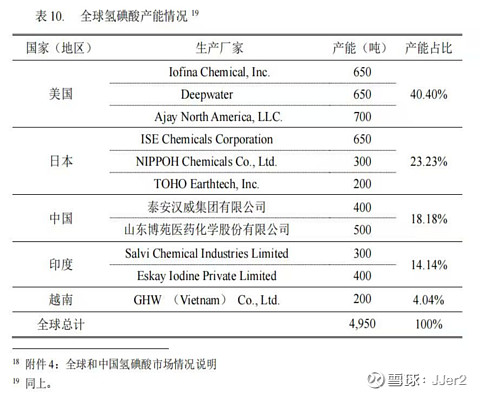

2)我国氢碘酸自主可控产能极为稀缺。博苑股份有500吨,GHW在山东的子公司汉威集团有400吨、在越南的子公司还有200吨,所以GHW一共有600吨氢碘酸产能、甚至大于博苑的产能,占全国产量的50%的以上。这个数据来自国家商务部官网公开文件《关于对原产于美国和日本的进口氢碘酸所适用的反倾销措施的期终复审裁定》,氢碘酸反倾销也是GHW旗下的汉威集团申请的,堪称官方权威认证。在碘化锂的关键材料氢碘酸的产能布局上,GHW卡位不输博苑股份!

3、GHW INTL业绩及上涨空间测算:预计2028-2030年固态电池需求量为100GWh,单GWh用碘化锂80-100吨,单吨价格100-150万,100-150亿市场空间;现在市场给博苑预期50%份额,鉴于公司在氢碘酸的布局不输甚至优于博苑,我们保守给公司40%份额,对应40-60亿收入,20%净利率,8-12亿业绩,给25x,约250亿人民币市值,当前仅17亿人民币市值,14倍上涨空间!