北交所研究:大禹生物,菌酶药肽四位一体,营收利润毛利率下滑,客户分散,24年直销收入超过经销商

继续北交所的年报系列,今天分享的这家公司主营产品为猪的饲料添加剂。

山西大禹生物工程股份有限公司(以下简称“公司”)成立于2014年7月,总部位于山西省芮城县,是一家专注于生物功能健康领域的国家高新技术企业和国家级专精特新 “小巨人” 企业。致力于研发绿色、安全、高效的饲料添加剂(包括微生态制剂、饲用酶制剂)、饲料及兽药产品,旨在替代抗生素并促进动物健康生长。公司已形成覆盖生物发酵、功能性添加剂、生态养殖等领域的核心技术,拥有多项国家专利,是山西省生物技术领域的标杆企业之一。

公司于2017年8月在新三板挂牌,2022年5月18日正式在北交所挂牌上市(证券代码:871970)。本次发行价格为10元/股,发行市盈率为19.59倍,拟募资1.5亿元,主要用于微生态制剂产业化项目(约1.16亿元)和营销服务中心建设项目(约3429.5万元)。公司行使了超额配售选择权,超额配售225万股,但最终通过从二级市场回购股票而非增发新股的方式实施,扣除发行费用后实际募资净额约1.32亿元。本次上市的保荐券商为安信证券(24年变成国投证券)。

1.控股股东为闫和平夫妇,机构减持较多,管理层大都有股票,薪酬偏低,销售和生产人员大幅减少

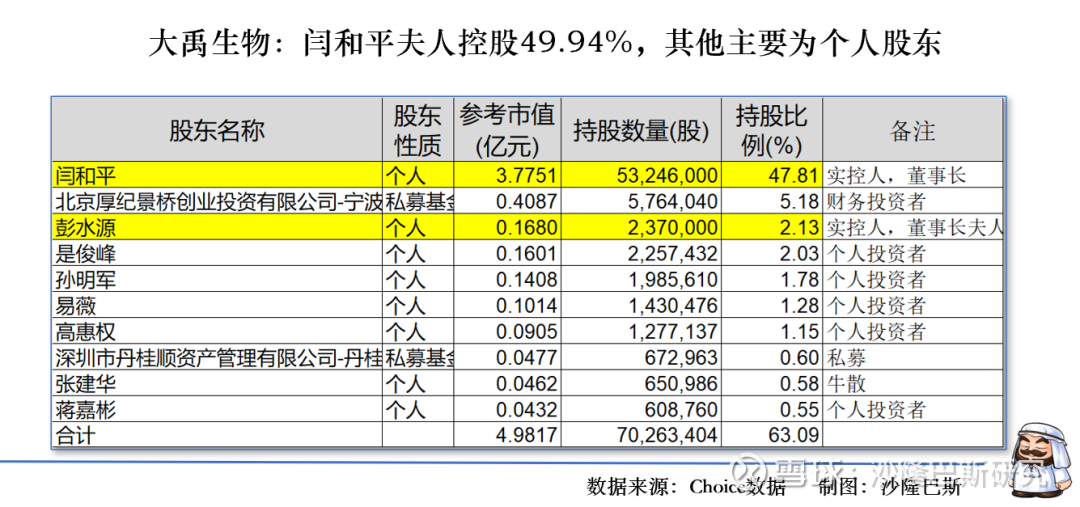

公司的控股股东为闫和平,直接持有公司47.81%的股份。

闫和平与其配偶彭水源(持股2.13%)为一致行动人,两人合计控制公司约49.94%的股权,对公司决策具有决定性影响。不过彭水源未在公司任职。

公司10%以上股东厚扬天灏(上市时10.1%),上市前曾经于公司签过上市对赌协议,后来取消,闫和平曾经向厚扬天灏支付了业绩补偿款2,840.40万元。目前厚扬天灏已经减持一半(大额减持主要在2024年2月),截止到到2025年一季报,仅剩下5.18%的股份,期间减持金额约3500万元。

公司的其他股东,主要为个人投资者,其中张建华是多个北交所的前十大股东牛散。

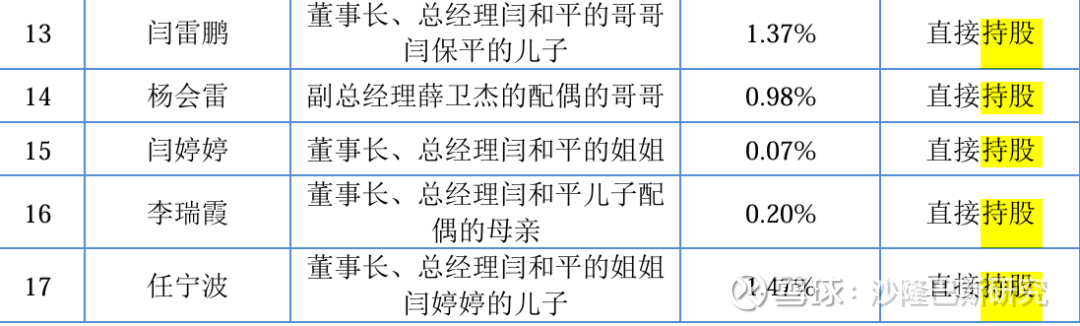

公司上市的时候,家族成员也有部分持股,包括闫和平的姐姐,姐姐的儿子,哥哥的儿子,儿子的丈母娘。其中姐姐的儿子任宁波持股最多达到1.47%。

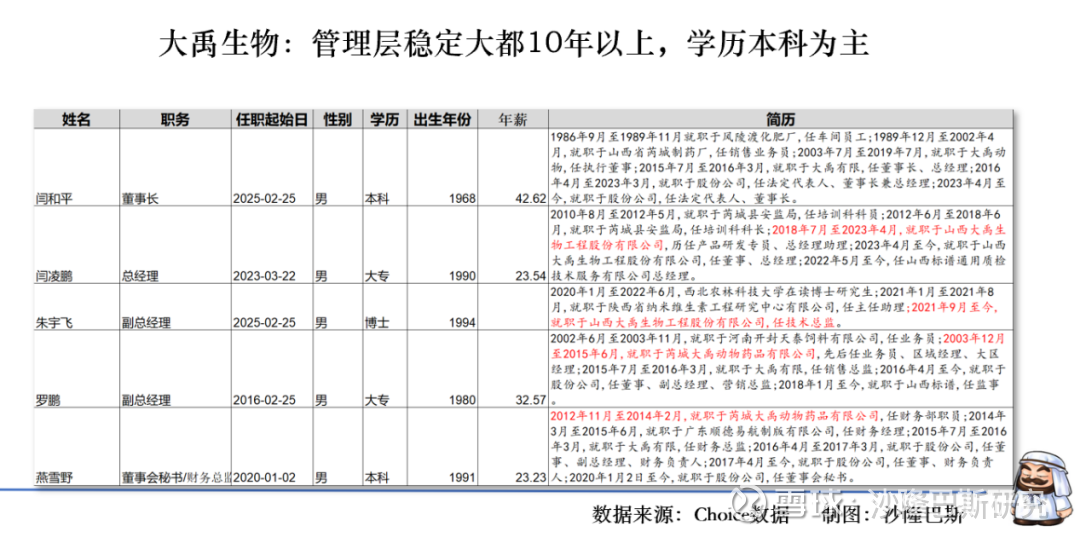

公司管理层比较稳定,

大都在公司任职 10 年以上,学历以本科为主

,但技术高管(如朱宇飞)任职时间较短(4 年)。2025 年 2 月,公司高管副总经理麻啸涛、张阳琼等 4 人离任。

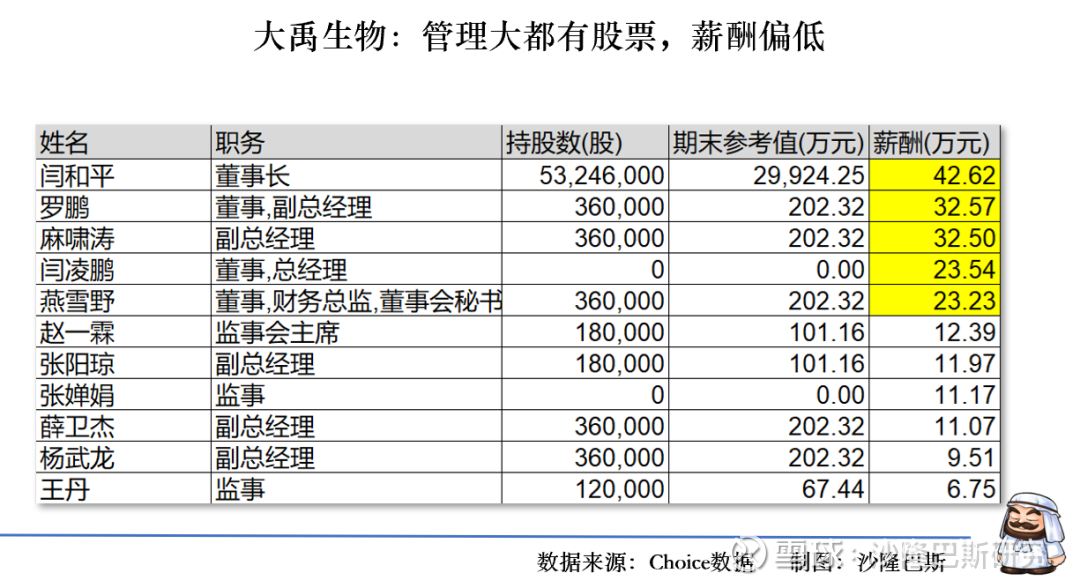

公司的管理层薪酬偏低,大多在20-30万元左右,个别薪酬在10万左右,跟普莱柯相比也相对偏低。罗鹏(销售)、麻啸涛(技术)、燕雪野(财务)持股均在36万股左右。闫凌鹏为董事长儿子,1990出生,2018年加入公司,现任公司总经理,目前没有股票。目前薪酬只有23.54万。

公司在2022年8月9日至11月21日进行股份回购,回购股份559,600股,回购金额510.56万元。

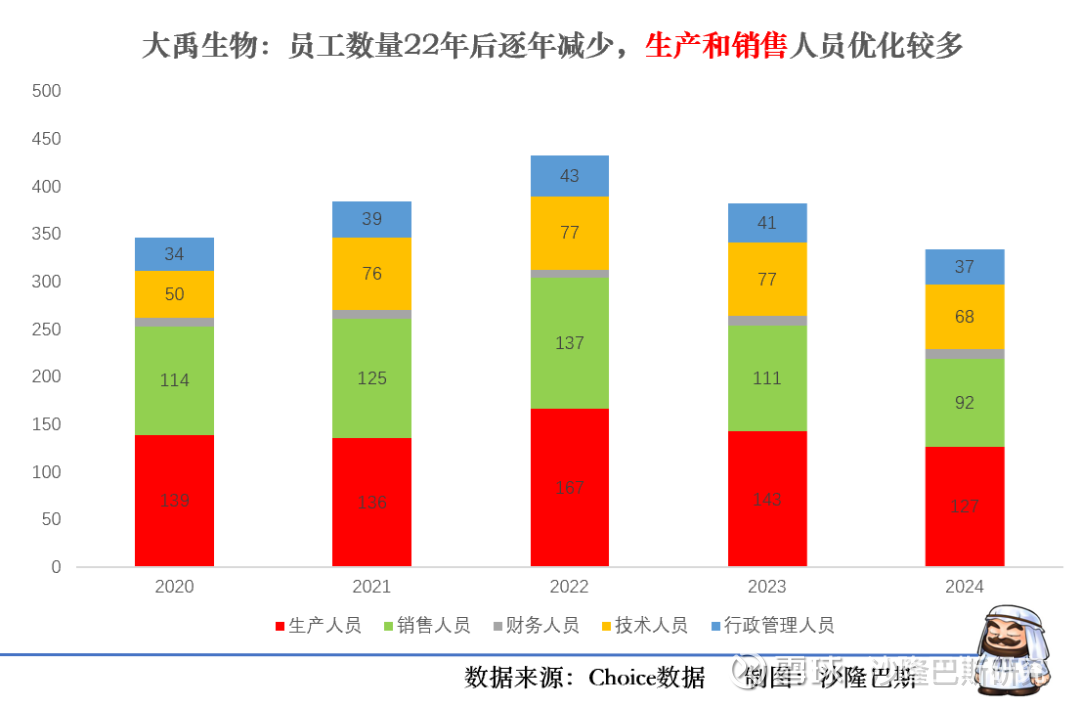

公司最近三年员工数量逐年减少,尤其是YQ之后,主要减少的为销售和生成人员。公司本科以上员工占比13.7%,公司现有硕士5人,博士1人。公司2024年人均薪酬9.15万,人均创收36.68万,人均创利-7.17万,人均指标恶化。

2.前五大客户集中度分散,多为个人,18年开始经销商改制,24年直销占比超过经销商,直销产品发力水产和宠物,但毛利较低,供应商集中高,24年采购下降50%

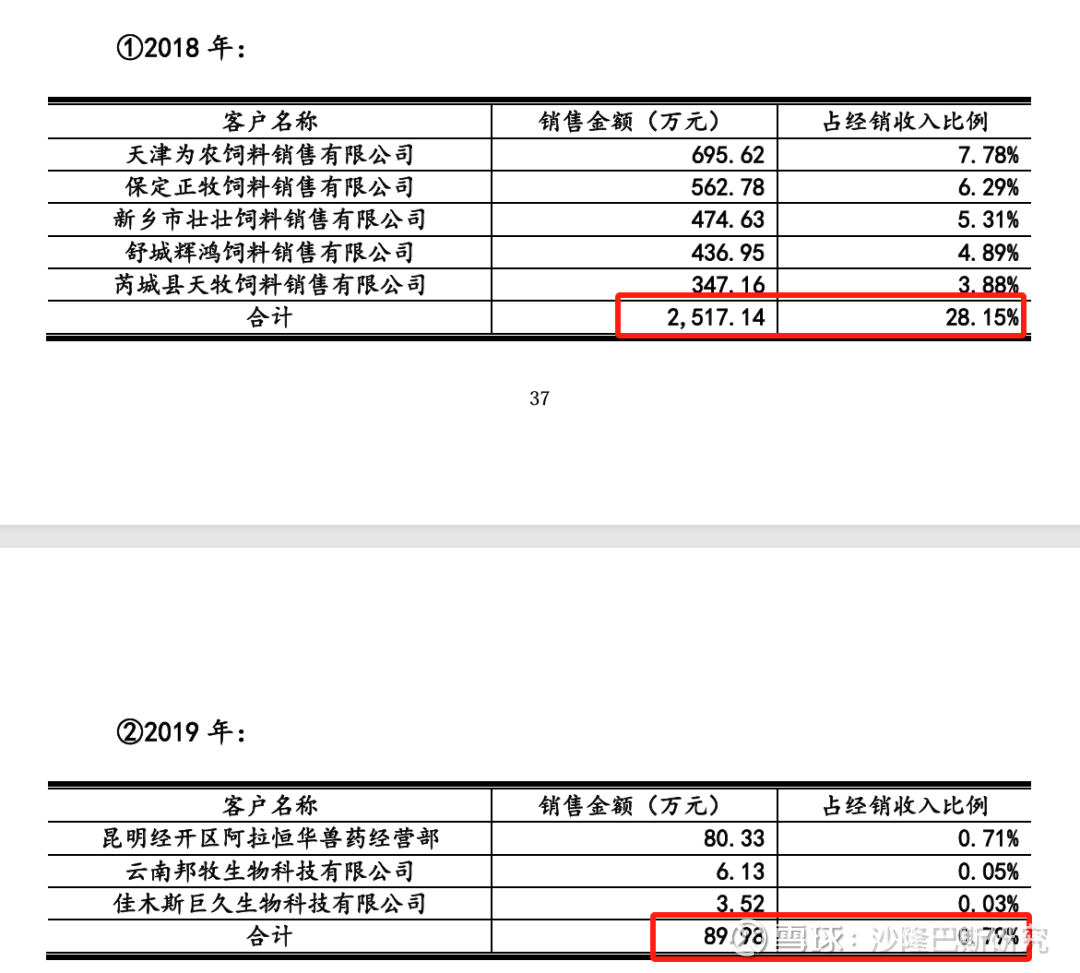

2024 年期间的前五大客户集中度较为分散,分别为 12.75、10.2% 和 12.58%,大多为个人。2024年前五大客户累计营收1541万,同比下降6%。

公司在成立之初,市场开发只能先开发省级经销商,公司协助省级经销商进行县级分销商的开发。2018 年 8 月非洲猪瘟爆发后,养殖户利益受到极大冲击,信心受挫,公司着手筹划经销体系改革。原省级经销商经营负责人或实际控制人根据自愿原则入职公司成为公司员工,并担任原所属区域的大区经理,负责原区域县级经销商的销售管理工作;原省级经销商下面的县级分销商与公司建立直接的县级经销合作关系。

显然经销商模式在2018年之后发生了较大的变化,首先是省级经销商消亡,县级开始扩展,公司的经销商数量从2018年的52加增长大了2023年的468家。其中与员工关联的经销商有21家,2023开始,直销收入占比12.7%。前十大客户集中快速下降在15%。

公司自2019年起发展直销业务模式。由于终端养殖户大都规模较小,现阶段直销客户以中小型客户为主,主要销售的产品是微生态制剂和饲料,2020 年由于菌酶制剂等直销产品上线,直销销售人员有所增加。

不过有点意思的是,公司的直销毛利率反而低(45%V经销商55%),以混合型饲料添加剂为例:

经销模式中的混合型饲料添加剂及饲料产品,主要以公司自有品牌销售,如出提、活抗等品牌系列,通过经销商销售给终端养殖户,毛利较高;

线下直销模式中的混合型饲料添加剂需进一步加工,主要客户为饲料及饲料添加剂加工型企业,毛利较自有经销品牌偏低。

酶制剂产品由于一开始受市场定价、原料及人工投入等影响,初始毛利率也低。

随着公司直销业务的做大,老客户先款后货的比重逐渐增加,占比已经达到80%以上。不过客户单个较小。

除了菌酶药肽产品以外,公司显然在直销产品进行了发力。

首先公司从猪用产品主导,逐渐向家禽、水产领域延伸,开发针对性添加剂。

其次公司从单菌类产品及酶制剂切入宠物赛道,用于调节肠道菌群、增强免疫力,成为新增长点。

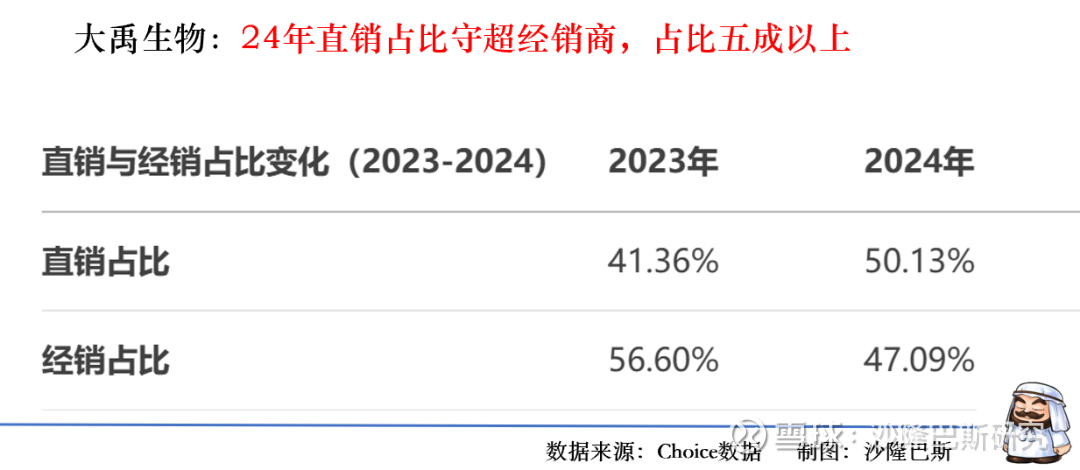

随着产品结构和直销的开拓,2024年公司直销营收占比50.13%,首度超过经销商。

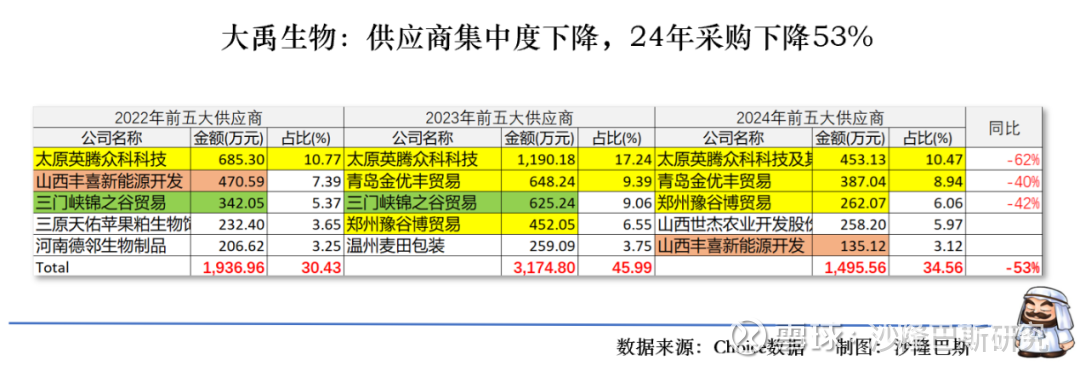

公司的前五大供应商集中度不高,2022-2024年之间的集中度分别为30.43%、45.99%和34.56%,2024年前五大供应商累计为1495万,同比下降53%。

太原英腾众科科技有限公司主要采购的为豆粕、食用葡萄糖和食用玉米淀粉,其中豆粕为主。2022-2024年一直为公司第一大供应商,2023年采购增加较多,几乎翻倍,但2024年仅为453万,同比下降62%。郑州豫谷博商贸有限公司主要也是豆粕。山西丰喜新能源开发有限公司主要采购的为甲醇。不过2024年几乎很少。

公司的原材料采购主要包括果渣、决明子粉等植物原料,豆粕等蛋白原料,以及盐酸多西环素等兽药原料。

玉米和豆粕,二者占饲料生产成本的60%-70%,最近三年价格一直处于下行区间,2024年均价较年初下跌超1000元/吨,跌幅达26.62%,2024年均价较年初下跌近400元/吨,跌幅16.32%。原材料价格下跌理论上应降低生产成本,实际因行业竞争激烈,饲料企业被迫降价保市场份额。

所以看出来,公司在2024年基本主动降低了原材料的购买。

3.微生态剂下降40%,饲料23年异常,酶制剂持续下降,毛利率断崖下跌,猪周期下行,行业价格竞争加剧

公司的产品主要分为三大类:饲料添加剂、饲料产品、兽药产品

饲料添加剂:

微生态制剂(如出提、合生源):采用“菌酶药肽四位一体”技术,通过液体制种分时发酵及定位释放包被工艺,实现促生长(降低料肉比)、替抗防病(抑制大肠杆菌等)、改善养殖环境(降氨除臭)的核心功效;

饲用酶制剂(如葡萄糖氧化酶、复合酶):经基因工程改造耐高温(85℃处理酶活留存>96%),包被后过瘤胃率达86%,显著提升饲料利用率并辅助霉菌毒素降解。

饲料产品:

开发集成微生态制剂的功能性饲料,如添加发酵杜仲黄酮的母猪专用料(提升泌乳量、降低子宫炎)及含丁酸钠的仔猪料(促进肠绒毛发育),通过发酵技术强化营养与免疫调节功能。

兽药产品:

以发酵中兽药(如含杜仲、绿原酸制剂)和替抗化药(如盐酸林可霉素注射液)为主,通过生物活性成分减少抗生素依赖,调节动物免疫力。

从收入构成来看:

微生态制剂在2021-2022年是最主要的收入来源,占比超 60%,不过2023年占比下降到 38.83%,2024 年又回升至 52.58%。

饲料产品的收入占比在2023年大幅上升至 45.34%,成为当年第一大收入来源,2024年有所回落。

酶制剂和兽药的收入占比整体呈下降趋势。

其他 (补充) 类收入占比相对较小且波动不大。

公司利润极度依赖微生态制剂,但其盈利能力(毛利额)近年来遭受毁灭性打击。饲料业务在2023年成为重要的利润补充来源,但2024年其贡献大幅萎缩。不过其利润占比在2023年下降明显,从之前的超 70% 降至 51.4%,2024 年有所回升。饲料产品的利润占比在2023年有显著提升,达到 29.3%,2024 年又回落。兽药产品的利润占比整体呈下降趋势,到2024年仅为 0.14%。其他 (补充) 类的利润占比逐年上升。

整体利润结构在2023年因微生态崩溃和饲料突起而剧变,2024年又因饲料崩溃和微生态持续疲软而再次调整,缺乏稳定可靠的利润支柱。

从营收金额看:

微生态制剂:从2021年1.09亿下降到2024年0.64亿(四年下降41.3%)

饲料从2021年0.29亿上升到2024年0.36亿(四年同比+24.1%),尤其是2023年增长到0.73亿元

酶制剂从2021年0.29亿0.29亿下降到2024年0.16亿(四年下降-44.8%)

兽药整体较小,已经被边缘化。

整体从营收看持续下滑,总营收从 1.79亿元(2021)下降到1.23亿元(2024),2023年后加速萎缩,复合增速仅为-11.3%。

从成本增速与营收增速比较看:

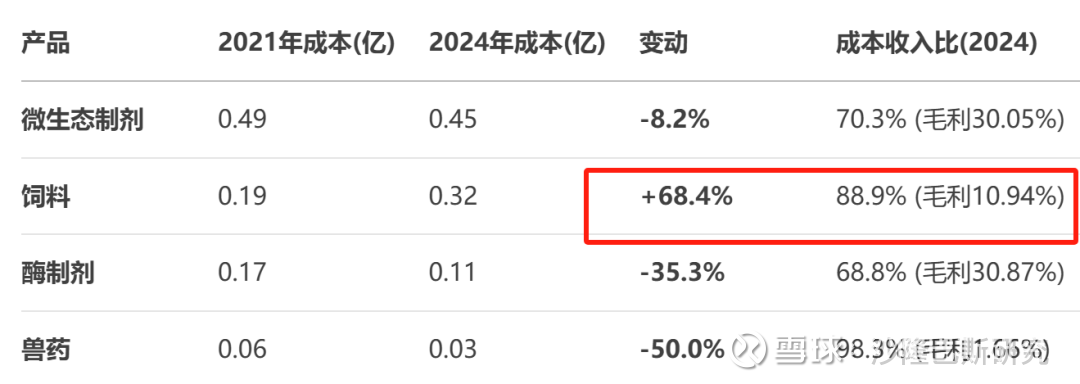

饲料业务的成本控制问题非常突出。2022-2023年收入增长时,成本增速远超收入增速(尤其2023年成本增130.8% vs 收入增121.2%),导致毛利率连年大幅下滑。2024年收入腰斩,成本也大幅下降,但成本降幅(-46.7%)仍小于收入降幅(-50.7%)。

微生态制剂成本降幅(-8.2%)小于收入降幅(-41.3%)。

从毛利率看:公司整体毛利率呈现持续且显著的下滑趋势,尤其在2023年出现断崖式下跌。2023年成本的大幅上升(+33%)远超收入的微增(+2.5%),是毛利率暴跌的主因。2024年收入和成本同步下降,但成本降幅(-21.4%)小于收入降幅(-23.6%),导致毛利率继续小幅下滑。

高毛利产品(微生态制剂、酶制剂)收入萎缩,低毛利饲料占比提升。

饲料业务毛利率从35.7%骤降至10.9%,行业竞争白热化。

不过也有可能是原料降价未能完全传导至利润端(如微生态制剂成本仅降8.2%,但售价降幅更大)。

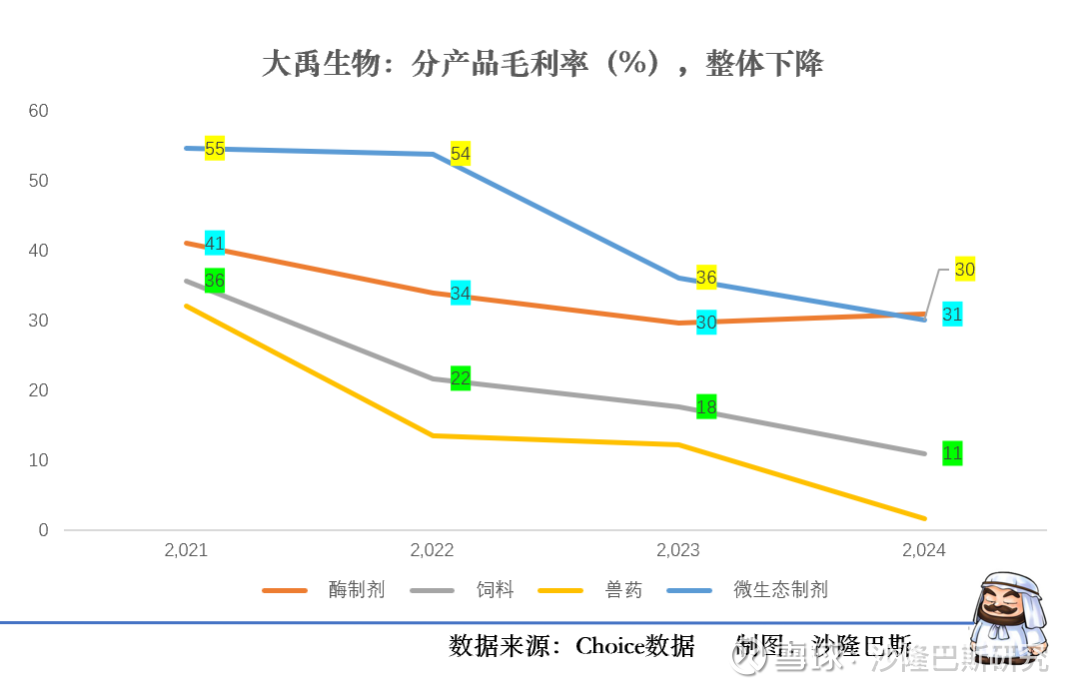

整体从产品毛利率看:

饲料业务占比激增但毛利率仅10.9%,形成“增收不增利”陷阱。

微生态制剂毛利率跌至30%(较2021年腰斩),盈利支柱松动。

成本控制失效:饲料成本增速远超收入,反映低价竞争下定价权丧失;

不过2024年微生态制剂收入占比回升至52.6%,公司高毛利产品战略回归;

整体从产品看,公司整体盈利能力面临严峻挑战,核心产品微生态制剂和饲料的毛利率下滑是主因。

不过这个根本还是跟猪周期相关,非洲猪瘟疫情和行情影响,中小散户退出步伐加快,导致猪存栏减少,猪料销量下降,饲料和饲料添加剂企业为保住市场份额竞争激烈,盈利能力大幅下降;禽养殖整体也偏弱,其中蛋禽扩产节奏较快,存栏持续增加,但肉禽总体需求不足价格偏弱,反刍板块持续低迷。

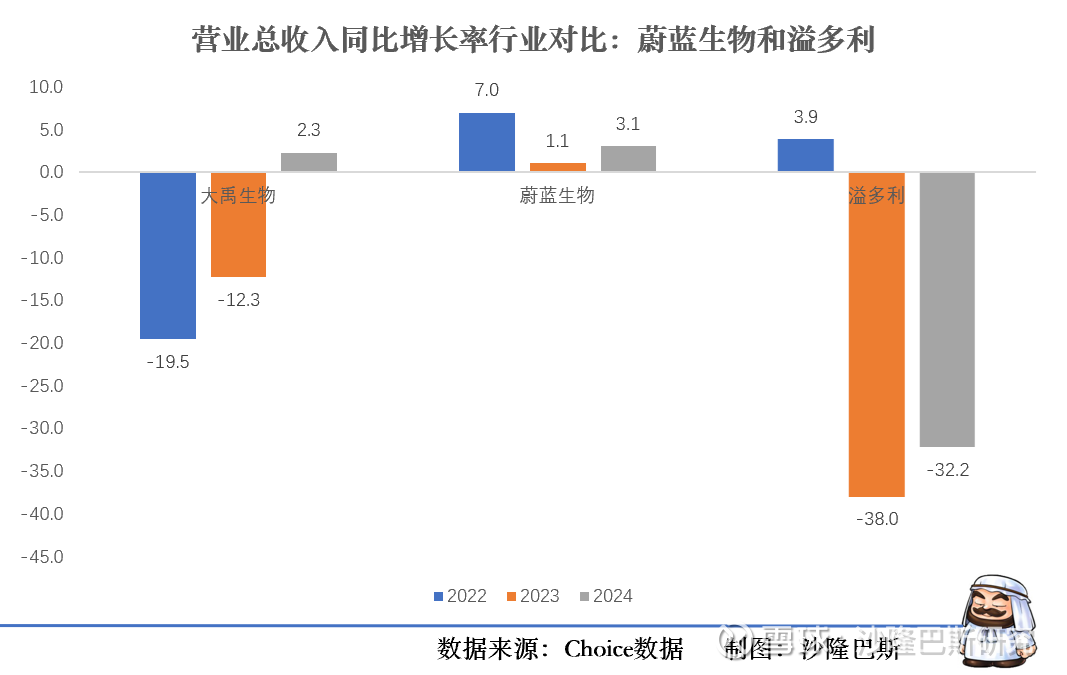

从可比行业和公司看,我们把产品类似的上市公司蔚蓝生物和溢多利做一个对比。

从毛利率看,公司2022年基本与行业差不多,但2023-2024远远低于行业平均水平。

从营收增速对比看,差不多也是行业平均水平。

有点意思的是公司看到猪价回暖,就准备自己下场养猪,2024年公司成立山西大禹畜牧有限公司,并于2025 年 1 月 15 日公司与蒲县人民政府在蒲县签署了《蒲县人民政府与山西大禹生物工程股份有限公司生猪一体化智慧养殖基地项目框架协议书》,在主营业务饲料、饲料添加剂之外,通过“自繁自养+公司+农户”模式,延伸产业链进行生猪养殖业务。

4.营收连年下降,亏损加大,现金流有调整,在建工程转固,产能利用率不足,销售费用和研发费用减少,资产和信用减值增加,应收账款结构恶化,短期借款增加

公司营收在2021年达到高峰1.79亿之后,就持续下降,2024年创下新低1.23亿,净利润亦呈相同趋势,且自2023年起公司开始出现亏损。

2024年公司实现营收1.23亿元,同比下滑 23.71%。归属于上市公司股东的净利润-2,394.27万元,亏损同比扩大1,045.71%,扣非净利润 -3,019.53万元,同比下滑238.61%。

根据2025年一季报,公司营收0.62亿元,同比下滑15.3%;归母净利润亏损收窄至-1,028万元,同比减亏56.9%。

根据公司年报的解释:

营收下降主要因下游生猪养殖行业结构性调整(非洲猪瘟加速中小散户退出、规模养殖占比提升),饲料销量减少4,245.64吨,导致饲料收入下降49.96%。

净利润下降主要是:

收入下滑导致毛利减少1,319.94万元;

新建固定资产转固计提折旧534.25万元(计入管理费用);

应收账款坏账准备增加284.58万元(客户资金压力大);

存货跌价准备增加313.06万元(行业竞争加剧、产品降价)。

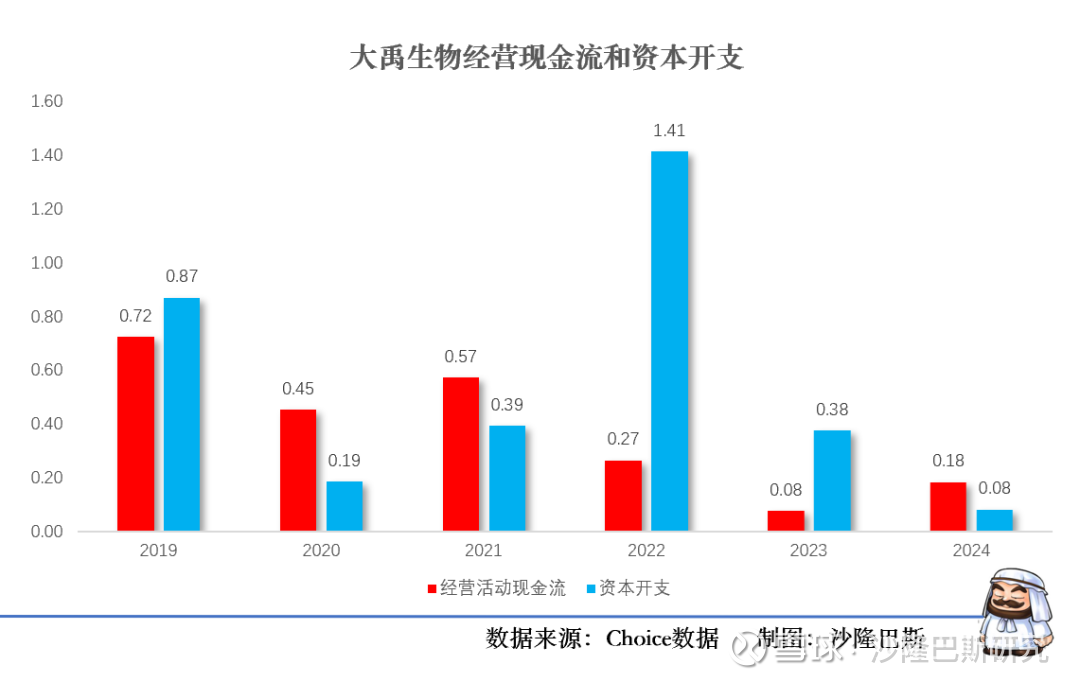

公司的经营现金流最近三年一直为正,不过整体只有0.53亿。2024年经营活动现金流净额 1,839.35万元,同比大增139.41%,主要因职工薪酬支出减少921.67万元,果然人员优化不少,除此以外因折旧摊销(0.25亿)及应付项目延迟(经营性应付减少0.05亿),还是做了一些财务调整。不过公司的固定资产从2022年1.68亿增加到2024年2.82亿(增幅68%),但收入反降23%,反映了产能利用率不足。公司募投项目微生态制剂产业化项目已于 2024 年 3 月 31 日达到预定可使用状态,该项目原计划用于微生态制剂产品中混合型饲料添加剂的生产,因市场环境发生变化,公司将该项目的用途由生产混合型饲料添加剂产品变更为生产饲料产品。

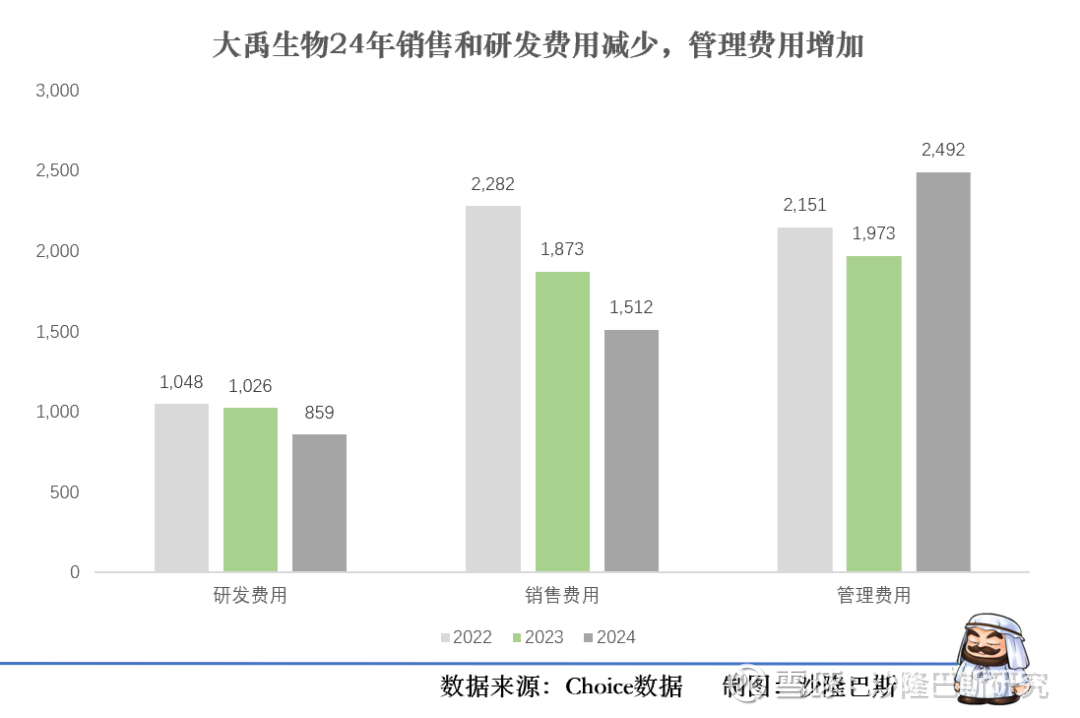

即使业绩和利润下滑,公司的各项费用还是比较刚性的。

分开看,销售费用同比减少 321.98万元(降幅19.28%),主要是销售人员较少,线下活动减少。

2024年研发费用 858.88万元,同比减少 167.18万元(降幅16.29%)。同样也是研发人员减少(8人),实验耗材及试制原料采购减少,同时终止部分远期项目(如花椒籽粕发酵工艺)。公司2024年还是完成7项研发项目,包括:单细胞蛋白菌种开发(中试阶段);虾青素工艺优化(量产降本);水产益生菌除氨氮技术(已应用)。

2024年管理费用 2,492.47万元,同比增加 519.97万元(增幅26.36%),主要是因为微生态制剂自动化车间 2024年3月由在建工程转固(原值 1.22亿元),但10月才投产,前7个月闲置计提折旧534.25万元,全额计入管理费用。此外管理人员薪酬同比增加约 100万元,应收账款催收产生的律师费、仲裁费增加 约50万元。

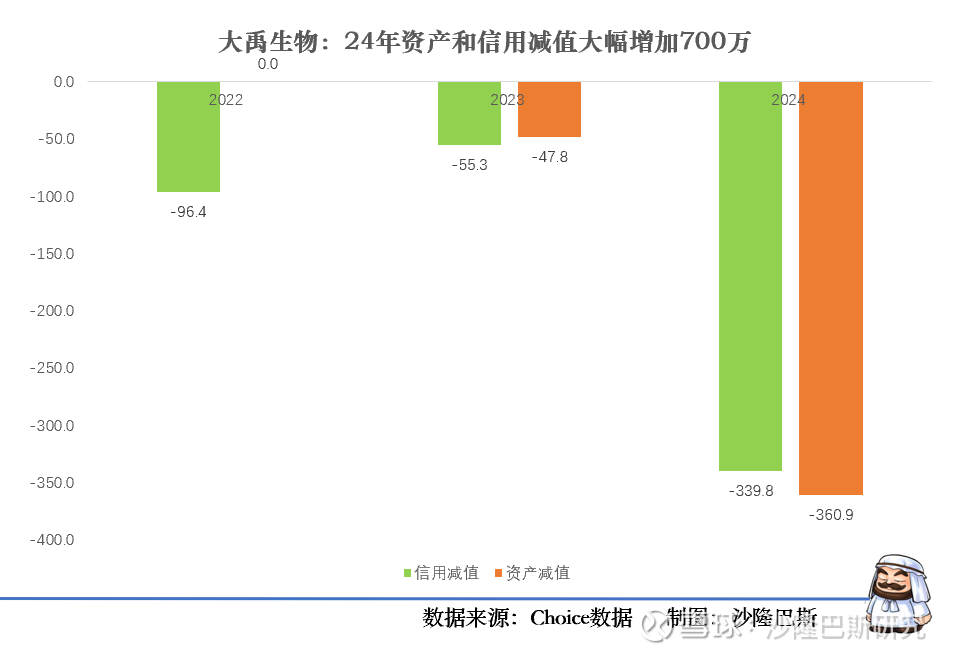

公司的资产和信用减值在2024年大幅增加,合计700万,2024年应收账款坏账计提增加284.58万元(信用减值损失同比+515%),部分中小型经销商或养殖场,抗风险能力弱,部分产生了坏账,公司部分采取了诉讼方式。尽管涉诉金额小,但需警惕回款能力持续下滑。

反映在应收账款结构看,2024年末应收账款 2812万元,较上年下降22.65%,但账龄结构恶化:1年以上占比升至35%(2023年仅为15%),相对而言单个金额较小。

从负债结构看,公司的短期借款最近几年增加较大,2025Q1达到0.79亿,2025Q1货币资金0.53亿 < 短期借款0.79亿,流动比率仅1.05,同时公司的资产负债率持续上升,2025Q1已经达到31.9%,不过还好,在合理区间以内。

鉴于2023-2024年连续连年亏损,公司没有分红,还算比较厚道。最近5年仅有2022年分红3878万,属于上市突击分红。

整体从财务上看,公司还是有不少挑战:

收入萎缩+成本失控,毛利崩塌,连续亏损;激进扩张后产能闲置,固定资产激增但收入下滑;短债攀升、现金短缺。

小结

公司的发展与猪周期密切相关,受行业景气度影响,公司最近三年业绩一直下滑,净利润也出现亏损,更为重要的是公司产品的毛利率均出现大幅下跌。不过公司积极改善产品结构,增加水产和宠物产品,同时加大直营渠道,24年直营渠道超过经销商渠道销售。公司仍然需要注意的是研发投入不足,成本刚性,整体而言,还是等下一轮“猪”周期来。