迈得医疗:主营医疗器械产品量价齐跌,老板娘精准增持,美瞳能否打开第二增长曲线?

在扫描最近行情的时候发现迈得医疗这家公司,2025年7月11日单日放量257%(成交额1.92亿元),推动公司收盘价大涨13.99%至18.66元,技术面形成跳空突破形态。股价一举突破此前横盘震荡区间(14-16元),吸引跟风盘涌入,换手率升至6.56%(为近期均值3倍),公司市销率(PS)从4月的6.6倍升至12.88倍,一般来说这是市场对成长性溢价认可度提高。

那么这家公司的底色究竟如何?本次基于当前时点做一个简要分析。

1.林军华为控股股东和实控人,陈万顺多年未减持,老板娘精准增持,回购提前完成,牛散减持,管理层薪酬低

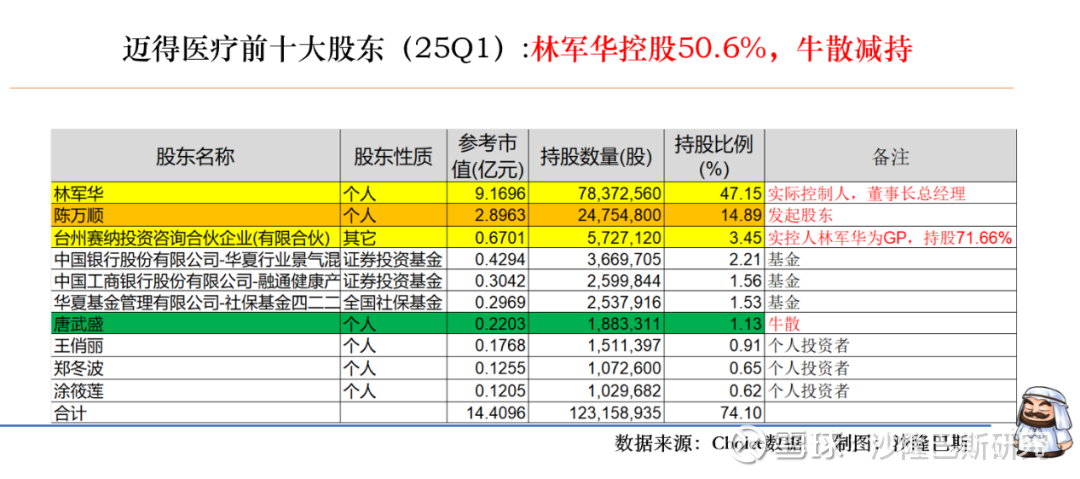

公司的股权机构比较简单。林军华直接持股47.15%(截至2025年一季度报告),通过控制台州赛纳投资(持股3.45%,其中林军华持股71.66%)间接增持,合计控制50.60%的股权。林军华担任公司董事长、总经理、核心技术人员,为创始人及实际控制人。

迈得有限最早由林军华、陈万顺、盛建保于20023年100万成立,其中林军华出资34万元,陈万顺出资33万元,盛建保出资33万元。2012年股权变更时候,林军华持股75%,陈万顺持股25%,大致奠定了公司现在的股权结构。陈万顺先生上市的时候曾担任公司比价中心主任,此后并未有在公司有任何任职,也从未进入公司董事会,截止2025Q1,陈万顺持有公司14.89%股份,为公司的第二股东。

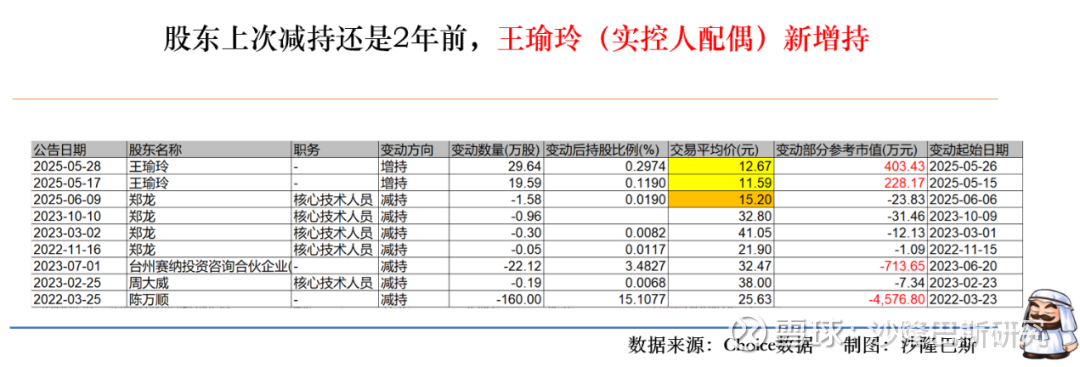

公司上市解禁后,做过一轮减持,其中陈万顺于2022年3月减持160万股,减持金额约4576万元,不过精准减持在高点,当时股价25.63元,一年后台州赛纳投资也减持了22万股,价格也很好,32元左右。

公司的技术人员郑龙似乎就是一个短线炒手,其实金额也没多少,不到70万,在2023年沉寂两年之后于2025年6月做过一笔减持,减持价格约为15.2元,相比之前已经价格腰斩。

然而事实总要看两面,公司的管理层虽然一直在等待减持时机,但是老板娘突然动作了,王瑜玲(林军华配偶)分别于2025年5月17日和28日总计增持50万股,增持价格为12元左右,大约增持金额628万元。

从这个时间点看,郑龙于6月份减持就有点政治不正确了,怎么可以抄老板娘的底?不过显然的郑龙低估了后面的行情发展,此后迈得医疗一路上涨,目前老板娘怒赚50%。

从公司回购的时间节点也可以看出来公司的一些想法,公司最早于2024年8月董事长林军华提议,拟回购资金总额1,500万至3,000万元,价格上限15元/股(注意这个价格)。实际的回购是在2025年1月份和3月份展开,2月份没有动作,其中一月份回购815万(回购均价为10.5-13.45元),第二次回购560万元(回购均价9.3-11.2元)。第二次回购提前6个月完成(原计划2025年9月截止)。

不过其实也不能怪郑龙,

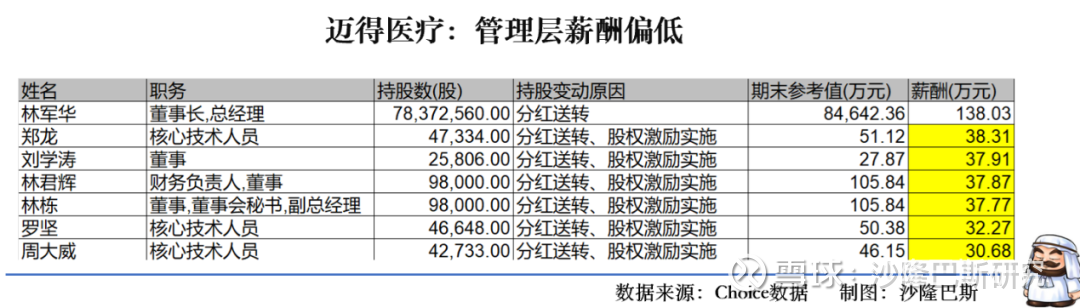

毕竟公司的管理层薪酬偏低,平均30万左右。

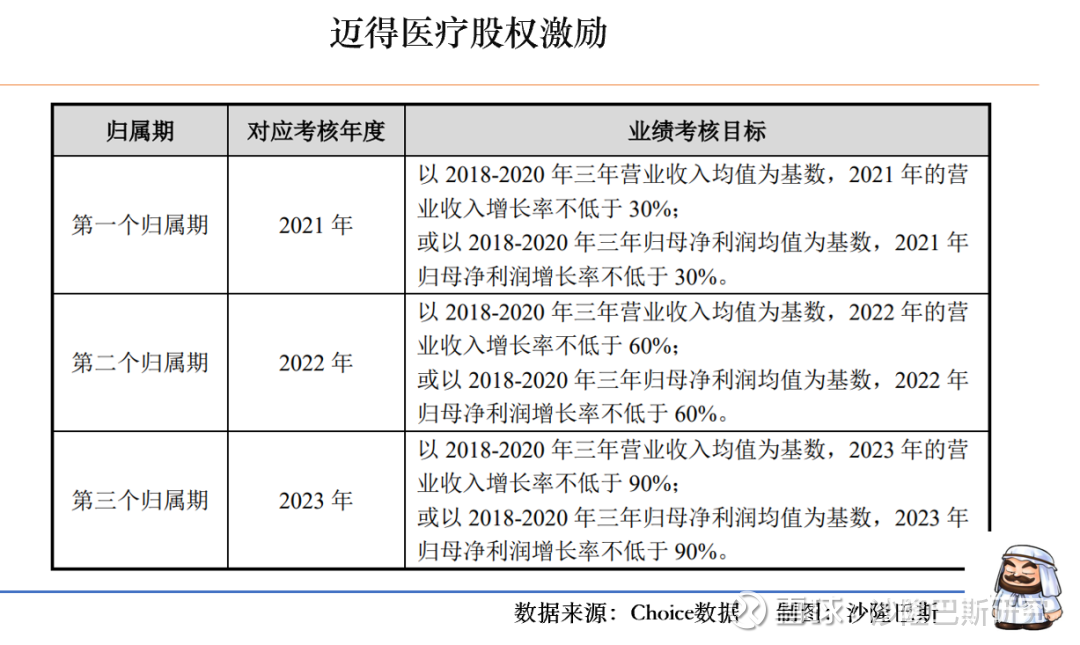

公司于2021年做过一次股权激励,实际最后勉强过关,否则郑龙同学也不会着急了。

公司的股东结构中还有一名牛散唐武盛,最早于2024年一季报进入前十大名单,首次持有163万股,此后陆续加仓,截止2024年年报持有公司293万股,可谓越跌越补,熬一年终于扛不住,2025年一季度减持100万股,降至188万股,为公司第七大股东。不过整体看唐武盛的持仓状况,2025年一季度处于收缩状态。

所以我们还是得回来看公司的基本面。

2.2024年营收断崖式下跌,三鑫医疗占比上升,威高关联交易较多商誉减持保守,外协加工下降80%,在产品和库存商品大幅增长,25Q1合同负债增长170%

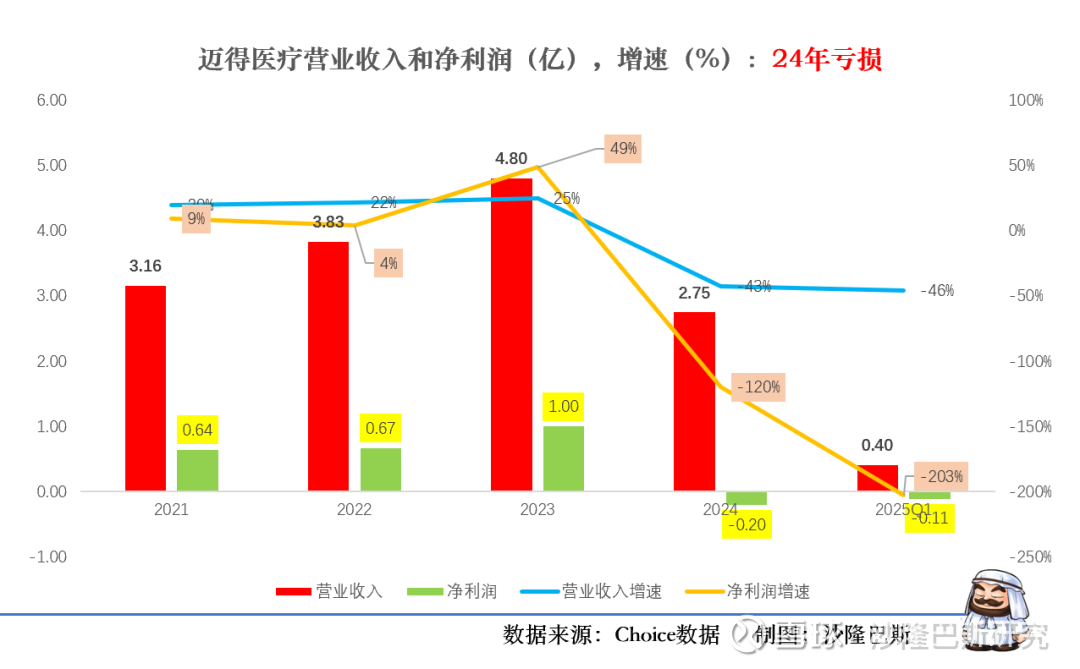

从营收和净利润看,公司于2021-2023年每年还能保持22%左右的营收增长。但是2024年营收出现断崖式的下跌,根据2024年年报,公司实现营业收入2.75亿元,同比下滑42.77%(上年同期4.80亿元)。归母净利润亏损1998.12万元,同比由盈转亏(上年同期盈利9982.82万元),降幅达120.02%。

这就需要问原因了。

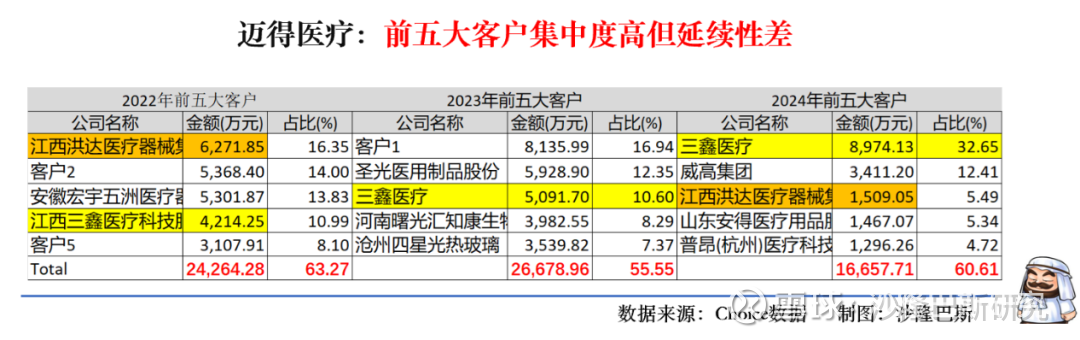

公司的前五大客户集中度较高,2022-2024年之间的前五大客户集中度分别为63.27%、55.55%和60.61%,2024年前五客户累计销售1.66亿,同比下降38%。

虽然公司的客户集中度高,但是客户结构和分化问题比较严重。

2022-2023年公司的前五大客户分配还是比较平均,大概每家占比在12%左右,但是到了2024年公司的第一大客户已经变成三鑫医疗,当年合作金额为8974万,相比2023年增长76%。根据三鑫医疗2024年年报,血液净化类产品2024年度实现营业收入121,700.93万元,同比增长28.20%,该类产品营业收入占三鑫医疗营业收入的比重为81.11%,这显然是超出市场的平均增速了。

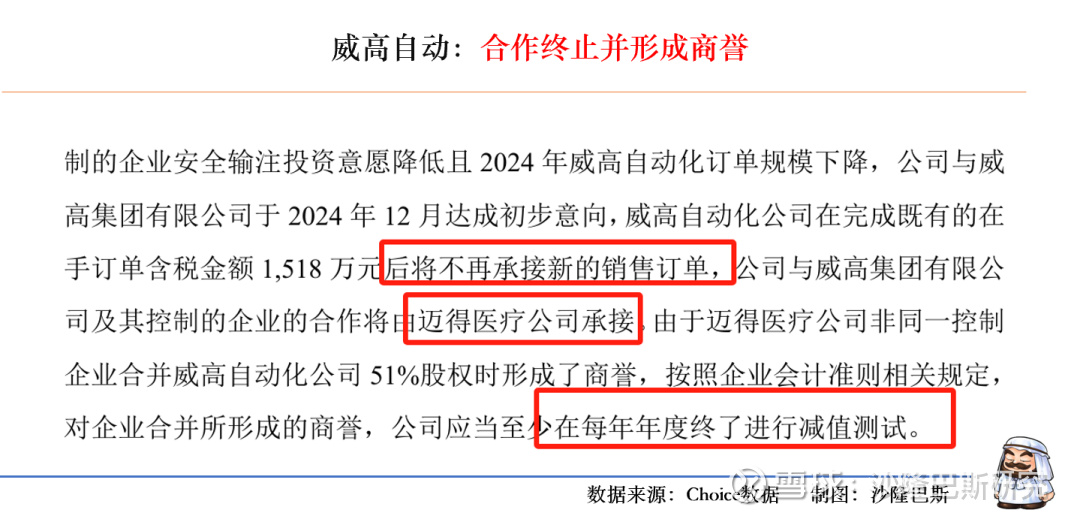

更有意思的是2024年公司的第二大客户威高集团。根据年报数据销售,当年累计销售3411万元,占比12.41%,为公司的第二大客户。2023年的客户披露结构也不完整,暂时不能下结论做同比。

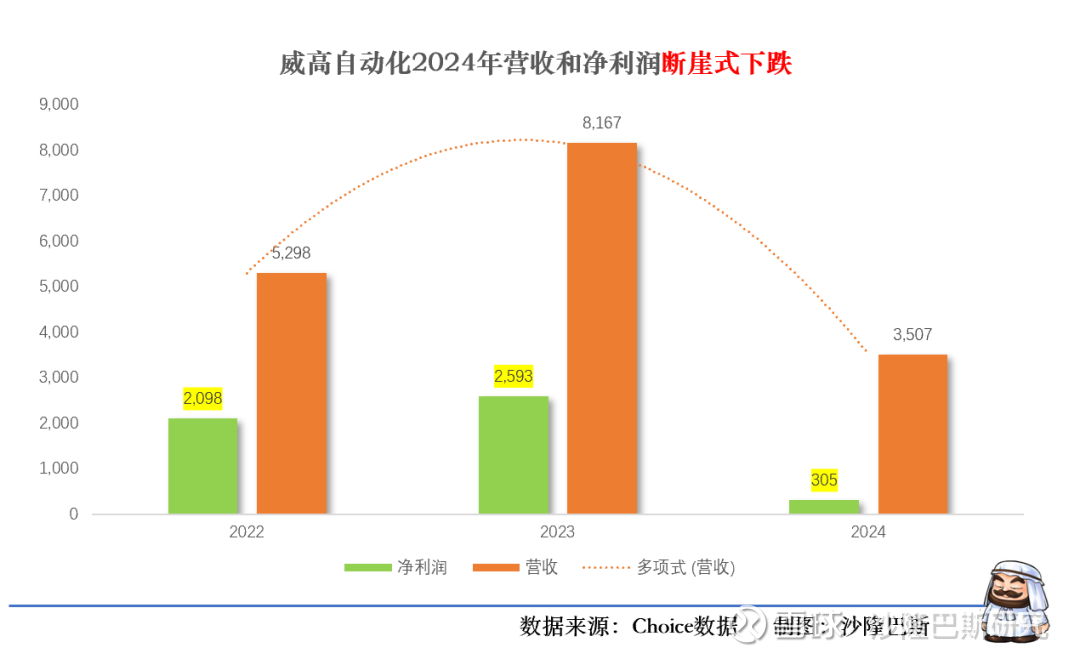

值得说的是,威高为公司的关联公司,公司2022年通过增资控股浙江威高自动化设备有限公司(迈得医疗占比51%,威高占比49%)。2022 年 4 月纳入迈得医疗公司的合并范围后度过两年的蜜月期之后,在2024年出现了断崖式的下跌,2024年营收仅为3507万,净利润为305万,下降88%。

营收下滑显然是有预兆的,根据公司的问询函回复,完成现有订单之后(2024年12月),此后订单衔接全部由迈得医疗来承接,同时公司对威高进行商誉减持,2024年全额计提商誉1,042.34万元。

不过公司的商誉减值明显是低于预期的,2023年用现金流现值(假设订单增长),2024年突改公允价值法,测试指标不一致(折现率11.8% vs. 14.25%),可能“洗大澡”一次性计提。而且计提时机也有点尴尬,2023年收入8167.16万元未减值,2024年3506.52万元即全额计提,反映管理层前期乐观估计失误。商誉的部分应该没完,需要注意风险。

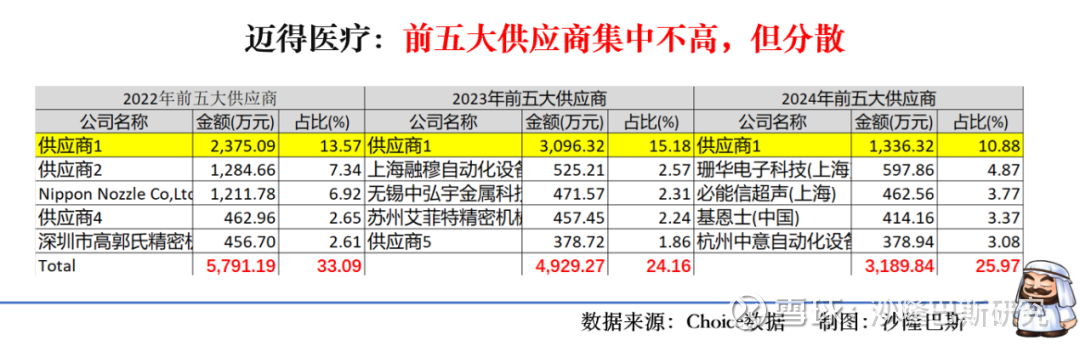

公司的前五大供应商集中也在逐年下降,2022-2024年之间的集中度分别为33.09%、24.16%和25.97%。

不过公司的供应商整体比较分散,第一大供应商为SMC(中国)有限公司,但是2024年为1336万,同比下降56%,SMC的采购主要为气缸、电磁阀等。其他的供应商采购均不足500万,但基本年年不同。

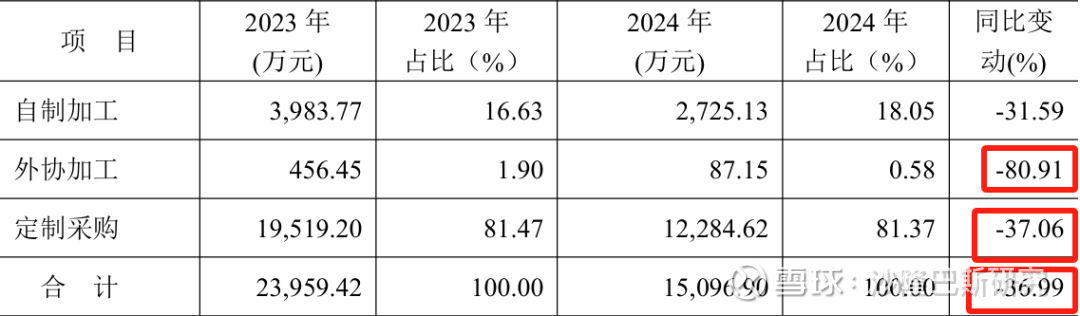

需要说明的是,公司的采购外协加工在2024年下降80%(外协加工是指公司将部分部件的机加工的表面处理和热处理等工序,如氧化、抛光、精密线切割等非关键工序交由专业化的外协单位实现。),定制采购下降37%。在公司营收降42.77%但自制加工占比反升,反映产能调配失衡——需求萎缩下仍维持高自主生产投入。

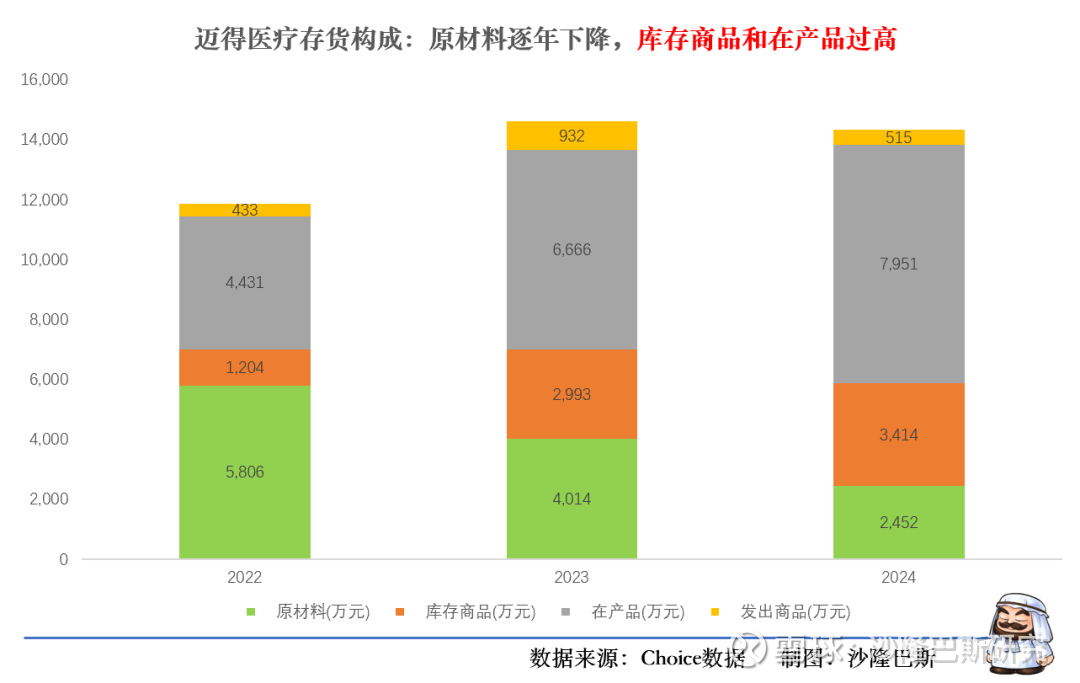

从存货结构看,公司的在产品占比过高(2024年达55.5%),反映生产流程效率低下。同时公司库存商品积压(3年增长183.6%),虽然2024年原材料库存较2022年下降57.8%,但未推动周转率提升。此外公司的发出商品下降44.8%与库存商品增长14.1%背离。

据公司解释,公司库存商品账面余额同比变动与收入不一致的原因主要系下游市场需求波动、已完工设备尚未交付等因素综合影响。

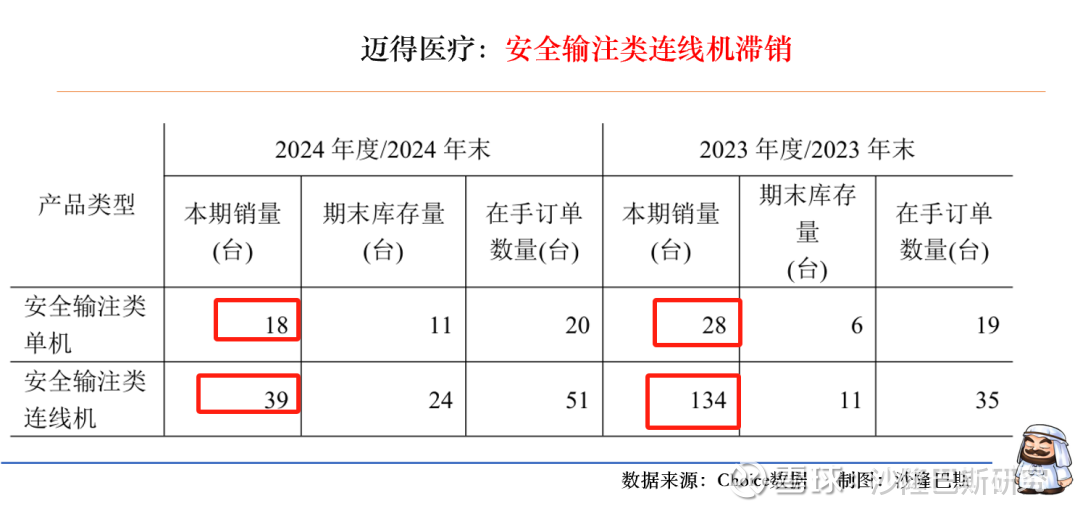

从公司的库存商品来看,安全输注类连线机销量39台,同比下降70.8%,已经是滞销状态,安全输注类单机18台,同比下降35%。

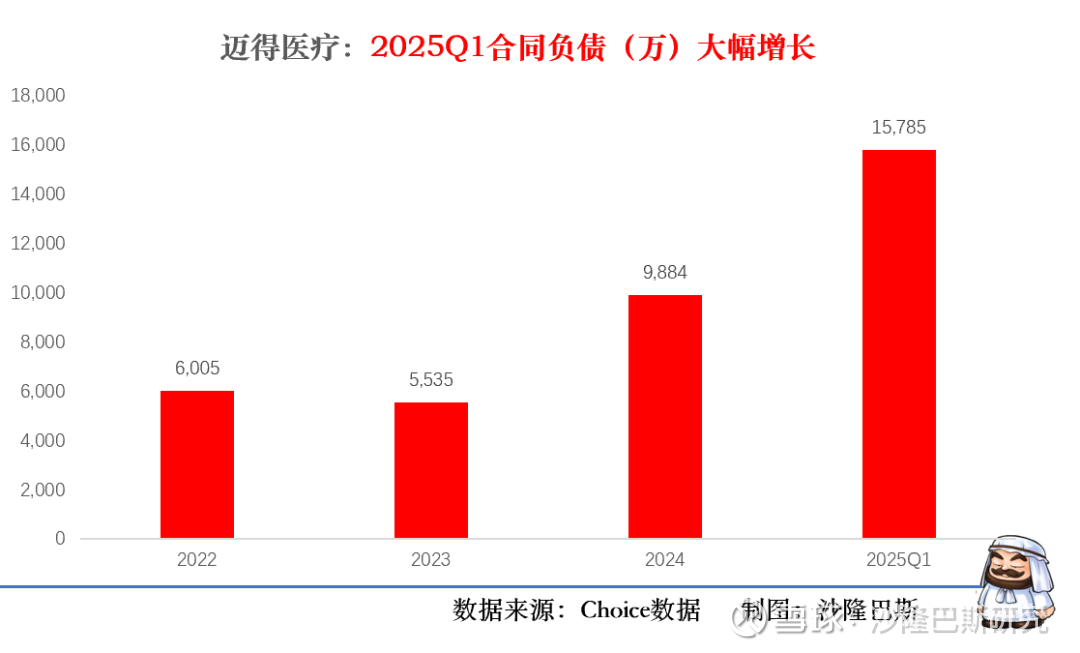

不过公司在2025Q1的合同负债大幅增长,达到1.5785亿元,同比增长172%,较2024年年底增长 59.70%。即使考虑到上半年的季节性因素,也是增长较快。

所以我们还是要看一下公司的产品情况。

3.安全输注类营收和毛利率量价齐跌,血液类连线机单品过亿,胰岛素针有一定空间

公司的主要产品主要分为安全输注类、血液净化类两大核心板块。

安全输注类智能装备用于留置针、胰岛素针、采血针、导尿管、输液器等医用耗材的自动化组装、检测及包装。

血液净化类智能装备专注于血液透析器、透析管路及中空纤维膜的自动化组装、检测与包装。

其他专项设备主要为医用细导管智能生产线,主要用于介入导管、中心静脉导管等精密耗材的自动化生产,支持微米级管径控制。以及药械组合类设备,覆盖预灌封注射器与药物灌装的协同生产,满足生物制剂企业需求。

安全输注类连线机为公司的核心产品:

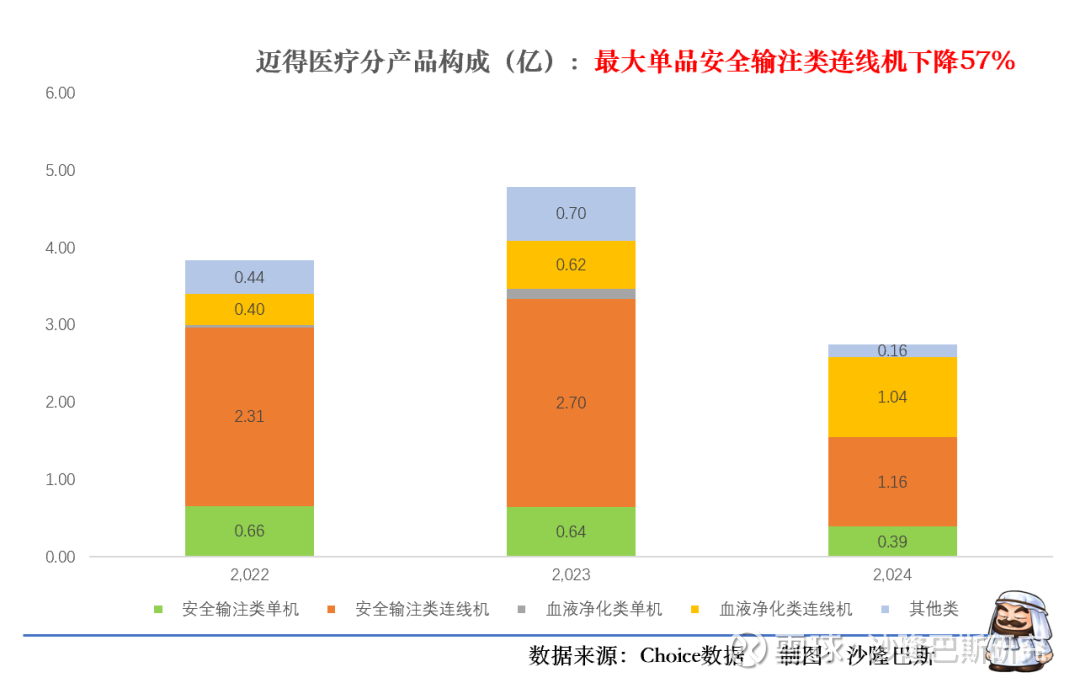

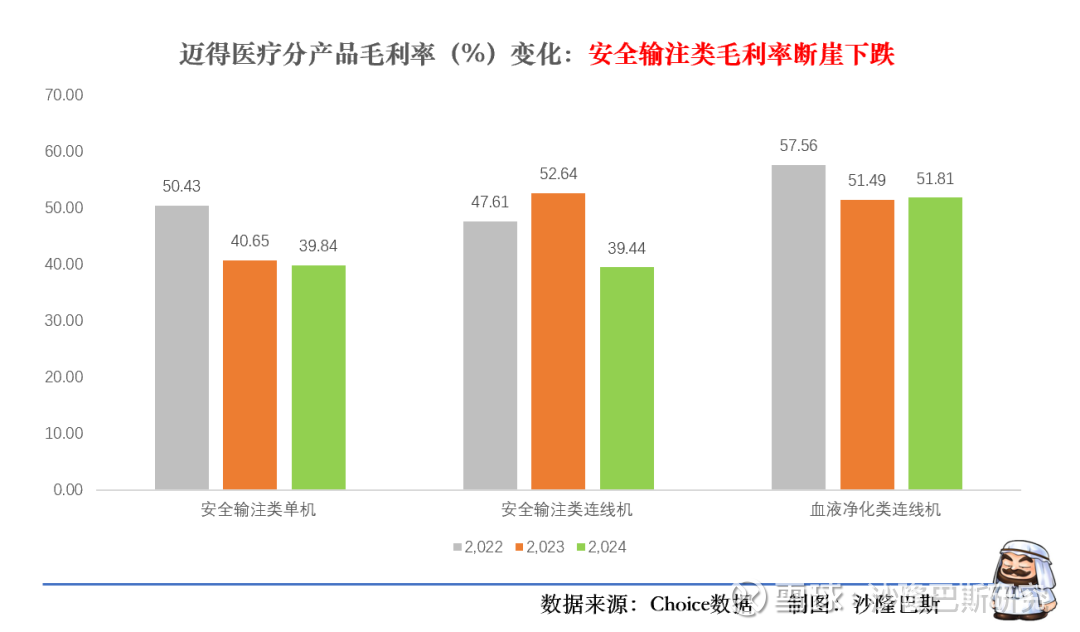

营收走势:2022年:2.31亿 → 2023年:2.70亿(+16.9%)→ 2024年:1.16亿(暴跌57.0%),收入占比从60.2%锐减至42.2%。公司最大的单品在2024年遇到非常大的挑战。

不过此类产品公司有一个胰岛素注射器、胰岛素针倒是值得关注的,主要为糖尿病患者胰岛素注射使用的耗材。2021年全球20-79岁糖尿病患者5.37亿人,中国1.41亿人占比26.26% 全球第一。2023年中国胰岛素市场规模193亿元,集采加速进口替代,国产份额提升且企业寻求出海。2024年3月胰岛素专项集采开展,6 类采购需求约 2.4亿支,市场规模约115 亿元;4月13日53家企业53 个产品参与,49个中选,中选率92%,价格在首轮集采降 48%基础上再降3.8个百分点,集采周期至2027 年底。未来随患者增加、国产放量,胰岛素注射笔及智能装备市场空间可观。

血液类连线机(战略重心)

营收走势:2022年:0.40亿 → 2023年:0.62亿(+55%)→ 2024年:1.04亿(+67.7%),成为公司第二个上亿的单品。收入占比3年翻3.6倍(10.5%→37.9%,不过是在公司盘子缩小后的上升).

据公司2024年年报解释,主要系增加了中空纤维膜纺丝线(1536)、透析器自动组装机(PP湿膜)、透析器自动组装机(PP干膜)等设备所致。

安全输注类单机设备的趋势也不容乐观。营收走势,2022年:0.66亿 → 2024年:0.39亿(累计下降40.9%)2023年短暂企稳(0.64亿)后2024年加速下滑(↓39.1%)

公司在解释主要产品下降原因的时候,认为主要是部分下游市场需求波动,相应客户投资意愿降低以及部分产品市场的竞争压力有所增加所致,所以我们再看看毛利率变化。

毕竟震惊的是公司的最大单品安全输注类的毛利率从2024年的52.64%下降到2024年的39.44%,足足下降12个百分点,这是营收和毛利率的双击,有点郁闷了。公司的其他单品毛利率变化不大。

那么公司营收变化的结论基本可出了:最大的单品安全输注类量价齐跌。

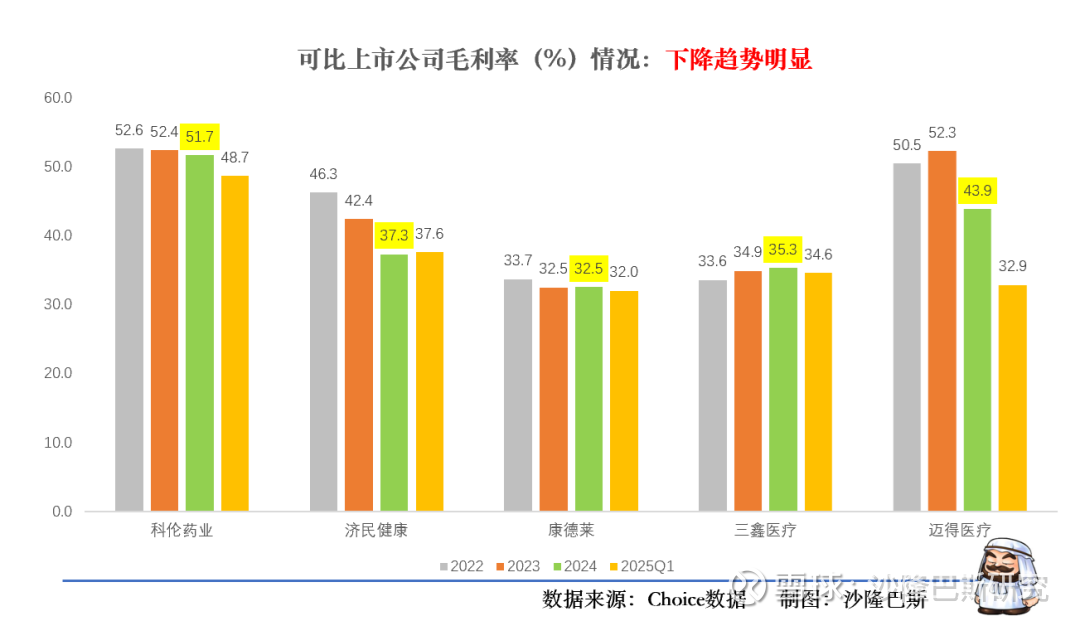

为了佐证一下,我们再看一下可比上市公司(科伦药业、济民健康、康德莱和三鑫医疗)的毛利率情况,在2024年基本出现了不同幅度的毛利率下降情况,只不过迈得医疗的下降趋势比较明显一些。

过去几年,注射穿刺耗材等医疗器械短时间内需求爆发,到2023年市场趋于冷静。2023年中国医疗器械领域共发生374次融资事件,较2022年下降41.38%,已公开的融资金额为187.16亿元,较2022年下降30.4%。整体上,下游医疗器械市场规模增速放缓,投融资金额同比下降。

一般来说,公司碰到这样的情形,转型是必然的选择。

其实公司在上市的时候就布局了一个行业:美瞳。

4.布局美瞳,迈得顺25年研发人员大增,7月增值至1亿,二代参与,张昀加仓

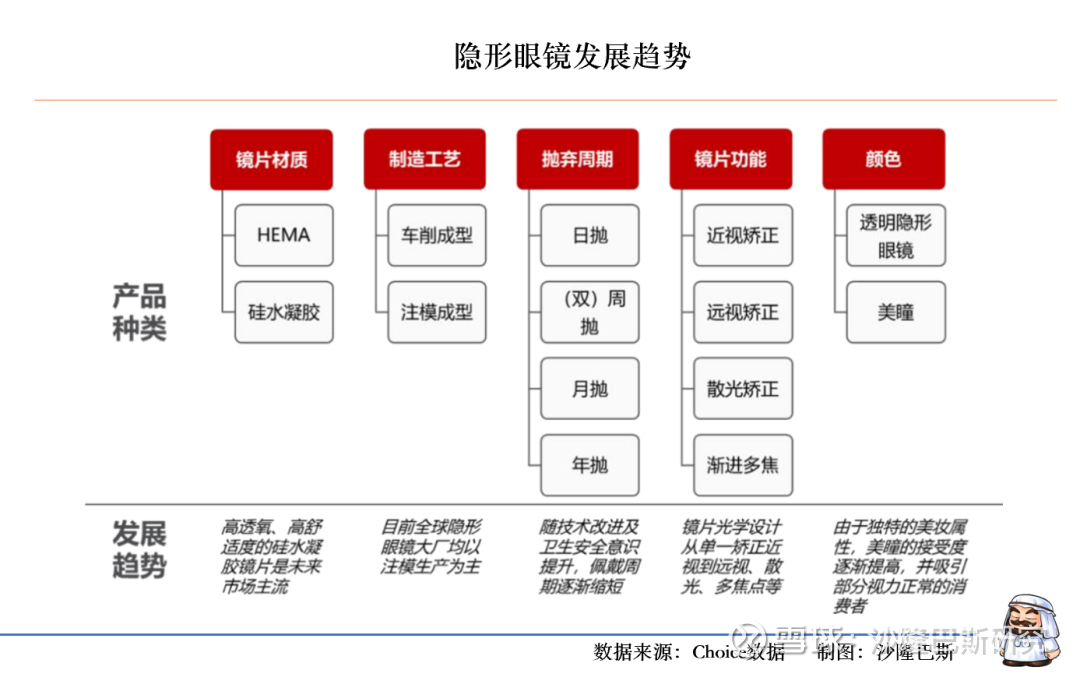

隐形眼镜产品种类众多,逐渐向材质舒适度更高、工艺更加先进,抛弃周期更短、镜片功能更加全面的趋势发展,能够覆盖更多用户群体的需求。由于可以改变眼睛颜色,使妆容更加协调自然,隐形眼镜的细分品类——美瞳的美妆属性增强,接受度提高,同时吸引了很多不需要矫正视力的消费者,美瞳的市场规模持续上升。

自动化程度为隐形眼镜行业的一大关键竞争因素,公司在自动化设备生产方面的优势,可以充分助力隐形眼镜生产线的开发。公司深耕智能装备制造十余年,对自动化生产线和质量管理系统的研发、制造及工艺优化有丰富经验,有助于隐形眼镜制程和设备的改善。

隐形眼镜设备主要工艺分为注塑、印刷、液体喷注、固化、水化、供料、检测、组装、包装等技术,迈得原有的耗材智能设备都有相关的技术沉淀,可延展至隐形眼镜制造。

公司把隐形眼镜的实施主体为公司子公司迈得顺。迈得顺现有的隐形眼镜团队成员均来自台资企业,如精华光学、望隼科技等。具有多年隐形眼镜行业从事经验,深刻掌握隐形眼镜的制程管控技术,且具备成熟的渠道资源,能与母公司形成“材料配方+制程管控工艺+设备”的循环促进模式。

同时明显的可以看出,2025年公司在隐形眼镜的研发人员大增,从23人增加到49人,布局加速。

产品方面公司目前已经取得1张“38CM软性亲水接触镜”国内医疗器械注册证(规格为38%含水量彩色月抛镜片),后续预计还将取得日抛型隐形眼镜注册证,已取得1项授权专利,另有8项专利处于受理或者实质审查阶段。产能方面目前公司已经建设4条隐形眼镜产线,年产能预计可达7,200.00万片。

隐形眼镜目前相关累计投入金额为5,818.80万元,资金来源为自有资金、银行贷款等多种渠道。截至2025年5月,隐形眼镜主要在研项目为:

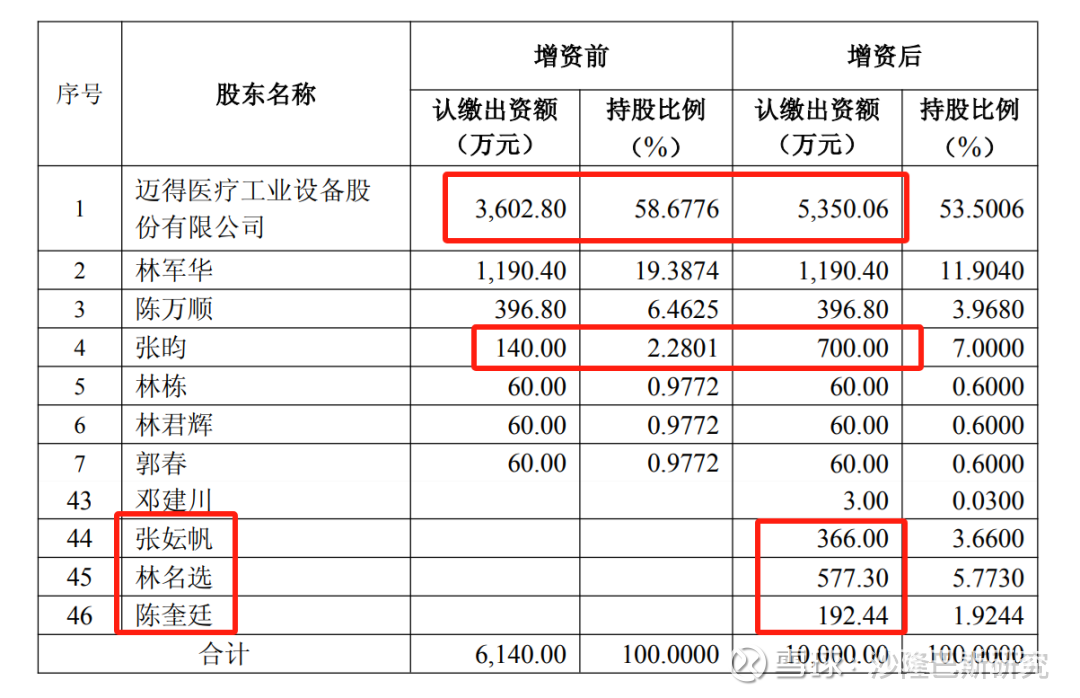

不过因为这两年一直没有收入,2024年财报显示亏损2,575.89万元。2025年7月,公司对迈得顺实行新一轮增资,注册资本由6140万元增加至1亿元人民币。在此轮增资中,迈得医疗认缴1,747.26万元(占比45.3%);但在此类增资中新增的股东倒是有点意思。

公司实际控制人、董事长、总经理林军华之子林名选认缴增资577.30万元,持股公司5%以上股东陈万顺之子陈奎廷认缴增资192.44万,看来公司二代要干活了。

2024年10月,公司吸收张昀为迈得顺新股东,对迈得顺以1元/注册资本进行增资,合计增资140万元人民币,在此次增资中张昀认缴700万元。因为公司没有公开张昀的资料,疑似为迈瑞医疗前非公客户部总经理(待公开后确认)。张妘帆在此次增资中认购366万元,这个没有公开资料。

总之这次迈得顺股东增资,股东看点颇多。这是要干活的准备。

小结

由于篇幅原因,不再对公司的财务进行分析,不过基本面在这,遇到的挑战也是可以想象的。公司的主营产品在2024年量价齐跌,这是迈不过去的坎。可以想象的在于胰岛笔的集采进展,从2025Q1的数据看并没有看到公司基本面的变化,相反还是在继续恶化中,2024下半年公司在建工程投入2,962万元仅推进25%进度,唯一变好的是合同负债大增。美瞳产品的布局公司是已经做好了,接下来需要等待的是市场验证的时候。