国科微,七年营收十倍,净利润止步于2021年,研发费用资本化高,私募入场,拟收购中芯宁波破局

本文为独立研究系列,2025年以来,半导体的行业的并购频仍,本次选国科微依据公开资料做一个简述。

湖南国科微电子股份有限公司(股票代码:300672,以下简称“公司”)于2017年7月12日在深圳证券交易所创业板上市,发行价为8.48元/股,发行市盈率为22.98倍。公司原计划募资用于以下项目:智能视频监控芯片研发及产业化项目(拟投1.49亿元)、高性能存储芯片研发及产业化项目(拟投1.99亿元)、新一代广播电视系列芯片研发及产业化项目(拟投1.26亿元) 、补充流动资金(拟投2亿元),合计拟募资6.74亿元。但实际发行股份2794.12万股,实际募资总额仅2.36亿元,远低于计划需求(差额达4.38亿元)。保荐券商为天风证券股份有限公司。

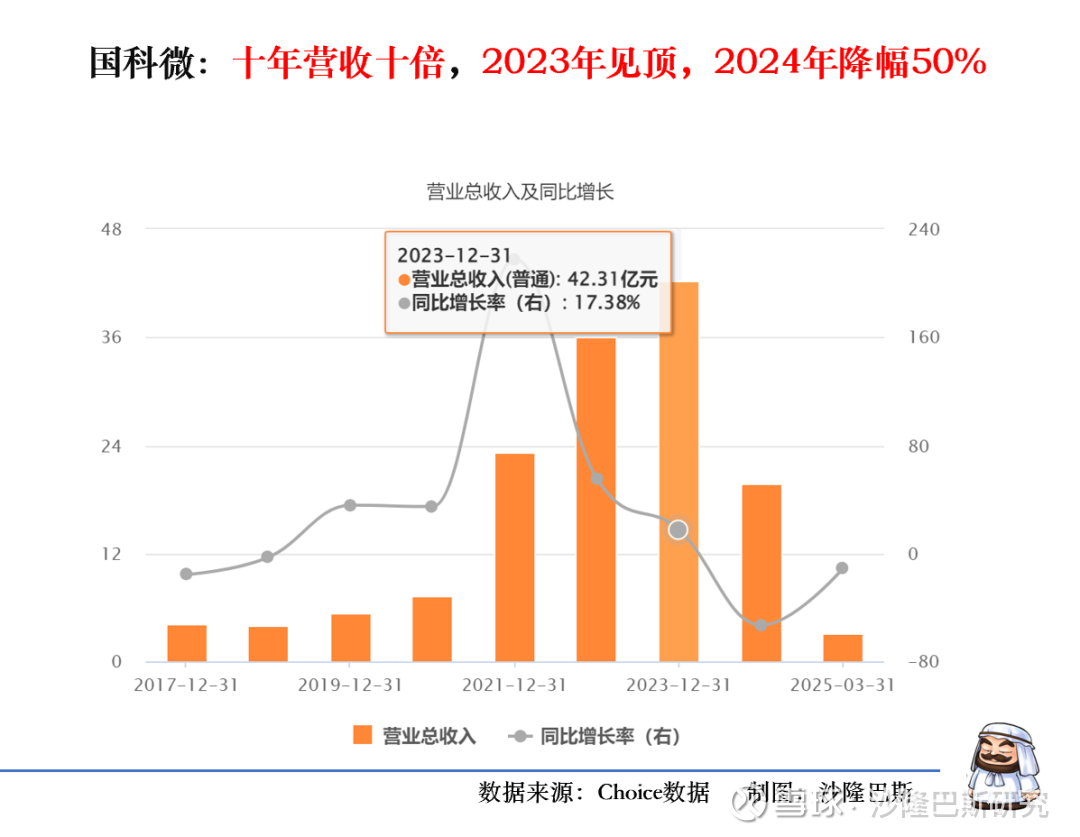

1.七年营收十倍,净利润止步于2021年

上市后公司开始了飞速的发展,从2017年的4.12亿,增长到2023年的42.31亿,十倍翻十倍。

其中变化最大的是2021年,当年营收23.22亿,同比增长218%。

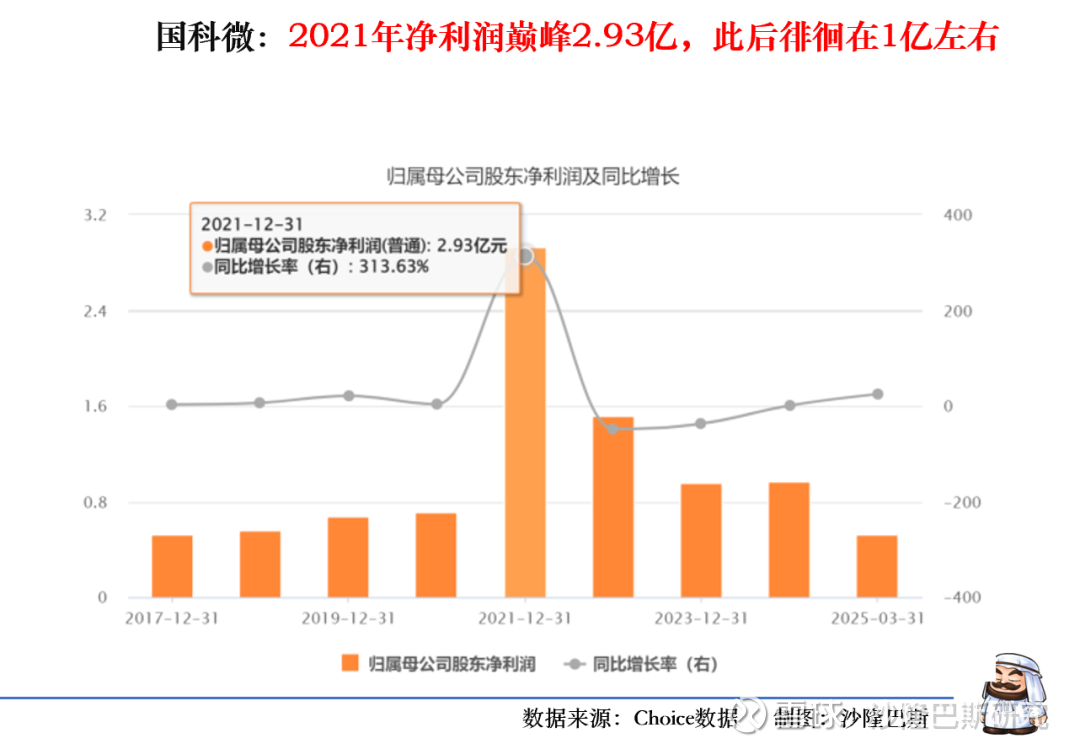

不过公司的净利润也在2021年创下历史新高,达到2.93亿,即使在营收最高的2023年,净利润也仅为0.96亿元。2024年公司的净利润为0.97亿元,同比增长仅为1.13%,已经陷入停滞。

产品轮回,这四年经历了怎么样的变化?

上市之后,公司经历了三年的缓慢增长。但是命运的齿轮开启是在2021年。

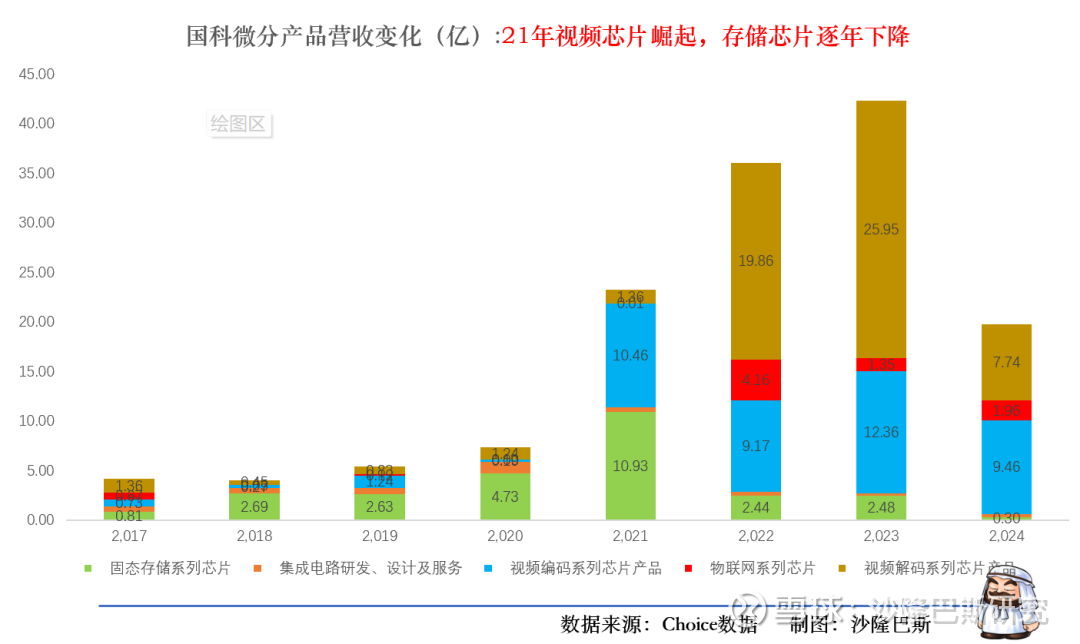

2020年,国科微与长江存储深化合作,响应国家供应链安全政策,批量采购64层NAND闪存颗粒(全年采购额超亿元),延续自2015年启动的技术协同,并于2018年完成主控芯片GK2302系列与颗粒联调测试,2020年进一步适配128层TLC/QLC颗粒,为存储业务爆发奠定基础。

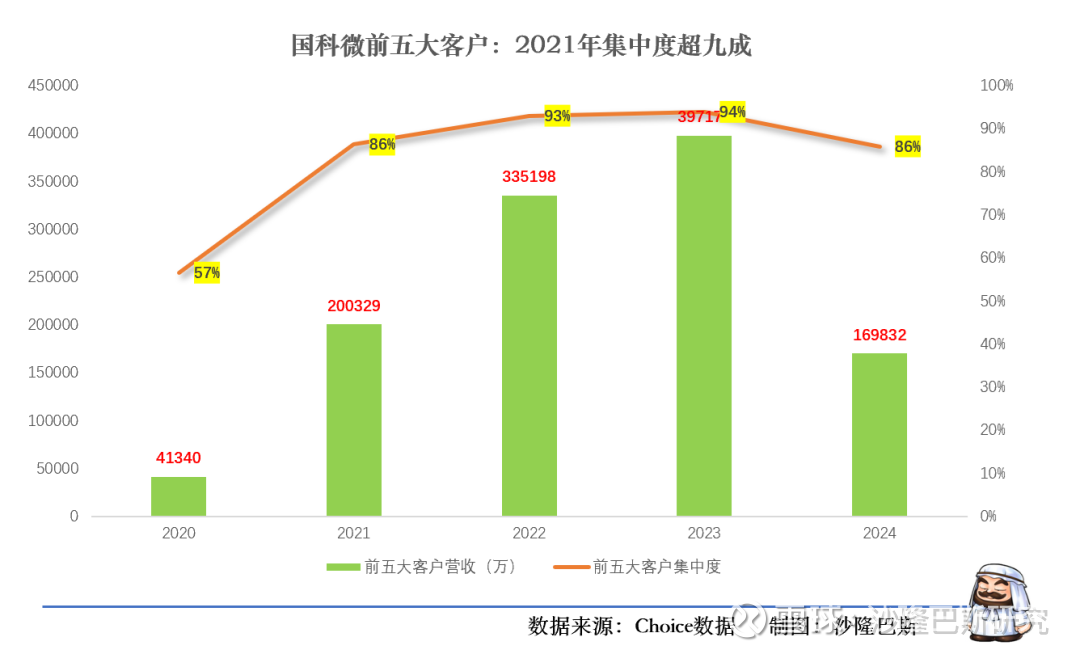

2021年成为公司关键转折点。视频编码芯片(GK72/GK76系列)在工艺、CPU性能及图像处理技术上全面升级,以"专业级画质+低成本开发"优势打开安防与数据中心市场,收入暴增741.79%至10.46亿元;固态存储业务依托GK2302系列主控芯片通过国密国测双认证,推出自主品牌固态硬盘,收入增长131.14%达10.93亿元,占总营收47.06%。两大技术突破推动全年营收飙升至23.22亿元(同比+217.66%),且客户集中度骤升至92.98%(前五大客户占比),主因大客户中国长城通过代理商大规模采购固态硬盘用于信创项目。

2022-2023年,公司主动调整产品结构应对竞争:缩减低毛利消费级存储硬盘销售(2023年存储业务占比降至10%以下),转向企业级SSD研发;同时视频解码芯片成为新引擎,2023年收入25.95亿元(同比+30.67%),因4K/8K解码芯片(GK63/GK67系列)在三大运营商集采中标,覆盖90%省级广电网络,并切入海信、TCL等TV厂商;智慧视觉芯片拓展至无人机、行车记录仪等场景,新一代4K AI芯片GK7606V1系列支持多光谱融合与低延时处理,推动收入增长34.72%至12.36亿元。

2024年遭遇断崖式下滑:营收暴跌53.26%至19.78亿元。超高清智能显示芯片收入锐减70.15%(仅7.74亿元),主因广电数字化改造尾声导致机顶盒需求萎缩,且竞争对手瑞芯微以AIoT芯片抢占市场;智慧视觉芯片收入下降23.43%至9.46亿元,受安防行业价格战拖累(海康威视等压价),高端市场被富瀚微挤压,中低端面临星宸科技价格竞争;固态存储收入萎缩87.83%至0.30亿元,因全球存储价格低迷叠加企业级SSD尚未放量。公司归母净利润0.97亿元(+1.13%)依赖政府补助(7582万元)和投资收益(7689万元),扣非净利润仅1154.72万元(-71.82%),主业实际亏损。

一句话总结:技术突破(2021年视频编码/存储芯片)→ 市场红利(国产替代+信创)→ 客户集中风险(前五大客户占比超90%)→ 战略调整(2023年聚焦高毛利解码/AI芯片)→ 行业退潮(2024年传统需求萎缩+竞争激增)。

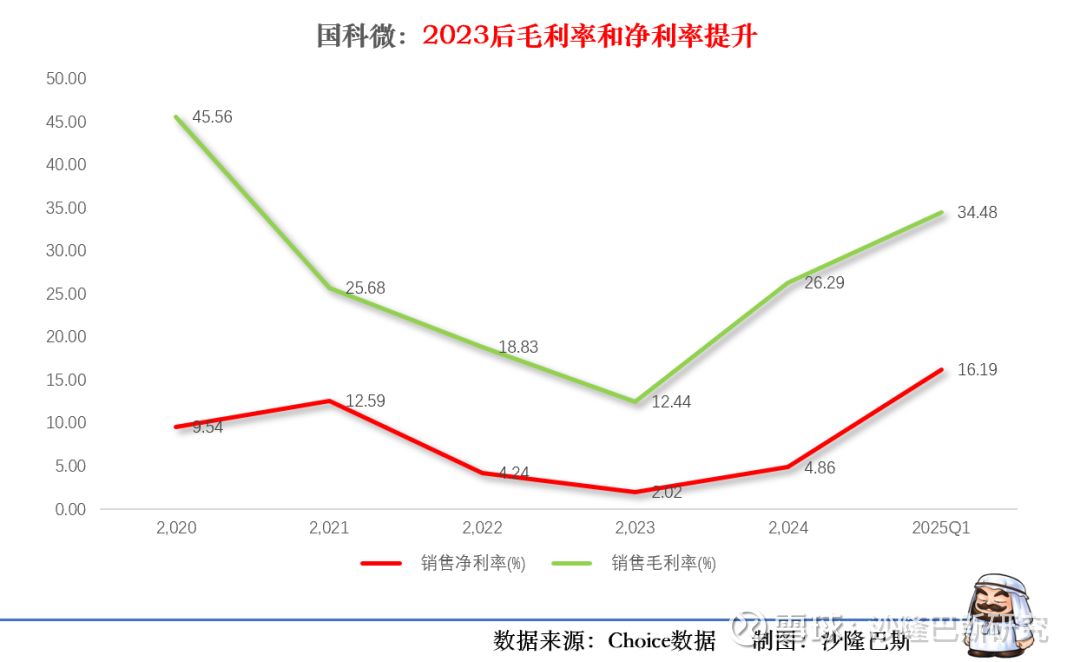

不过2023年之后,在公司产品结构调整之后,毛利率和净利率有所回升,2025Q毛利率达到34.48%,净利率达到16.19%,又有了一点高科技企业的影子。

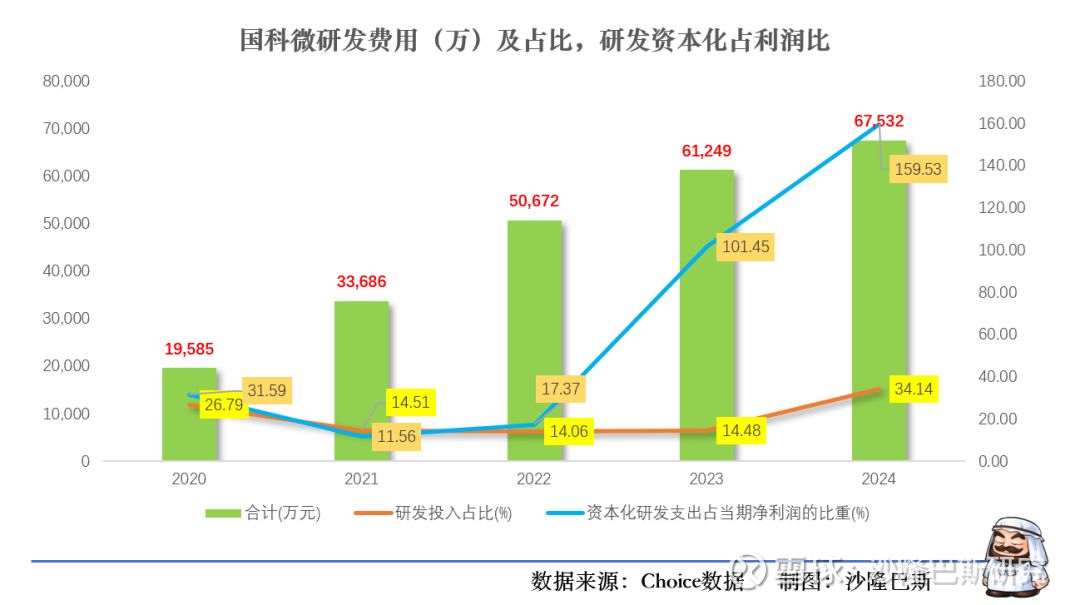

2.研发费用高企,但2023-2024年研发费用资本占利润比超100%,存货周转高达15个月

那么是公司不重视研发吗?其实也不是,从2020年起,公司研发费用从3.3个亿一直增长到2023年的6.2亿,营收占比一直在14%左右,2024年,公司研发费用也没有怎么下降,保持在6.75亿。

然而2023年起,公司资本化研发支出占当期净利润的比重就迅速超过100%,甚至在2024年达到159%。2024年扣非净利润仅0.12亿元,但资本化研发贡献利润1.53亿。资本化研发支出按5-10年摊销,未来年均需摊销1530万-3060万元。

公司的研发增速显然与公司的营收增速不成匹配。

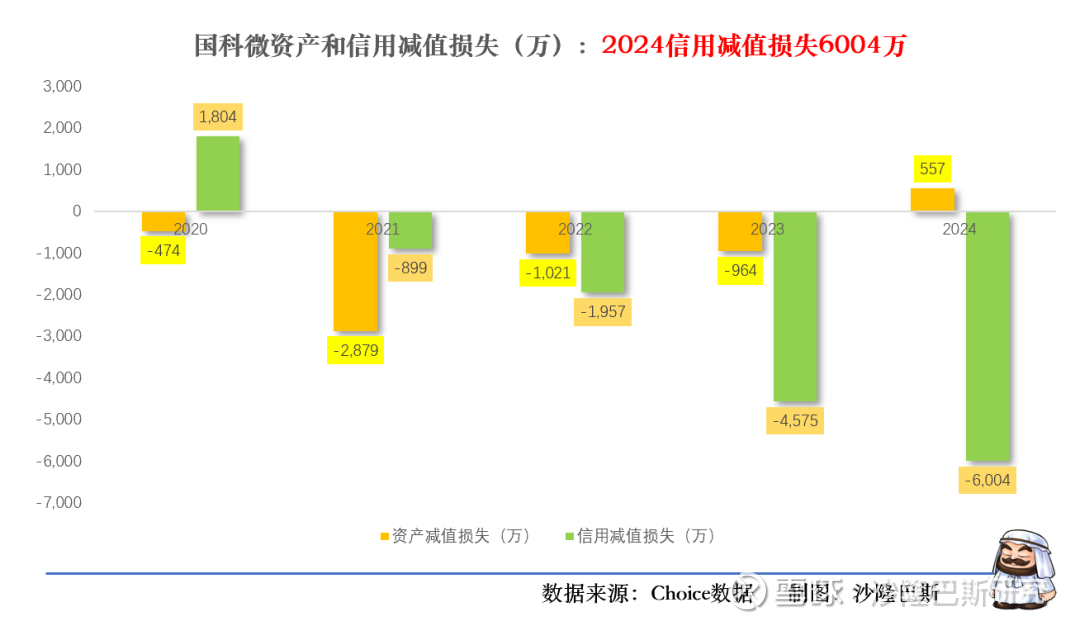

与此相对应的是,2021年起,公司的资产和信用减值损失加剧。2020-2024年期间,公司资产和信用减值损失累计1.64亿元,其中资产减值损失4782万元,信用减值损失11631万元,2024年光信用减值损失就到6004万元。

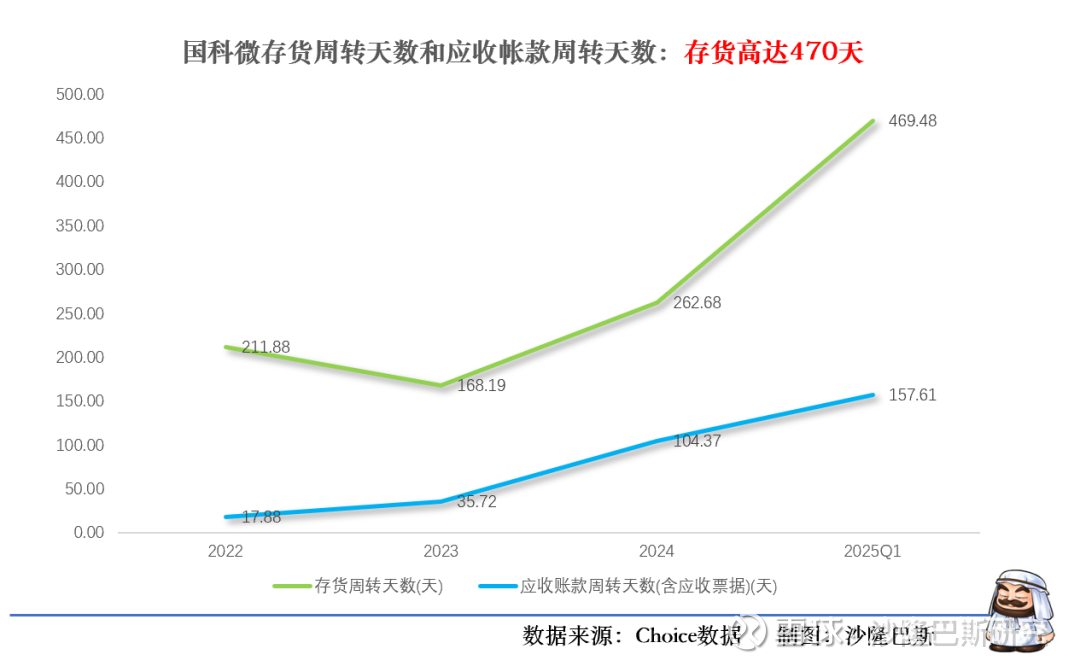

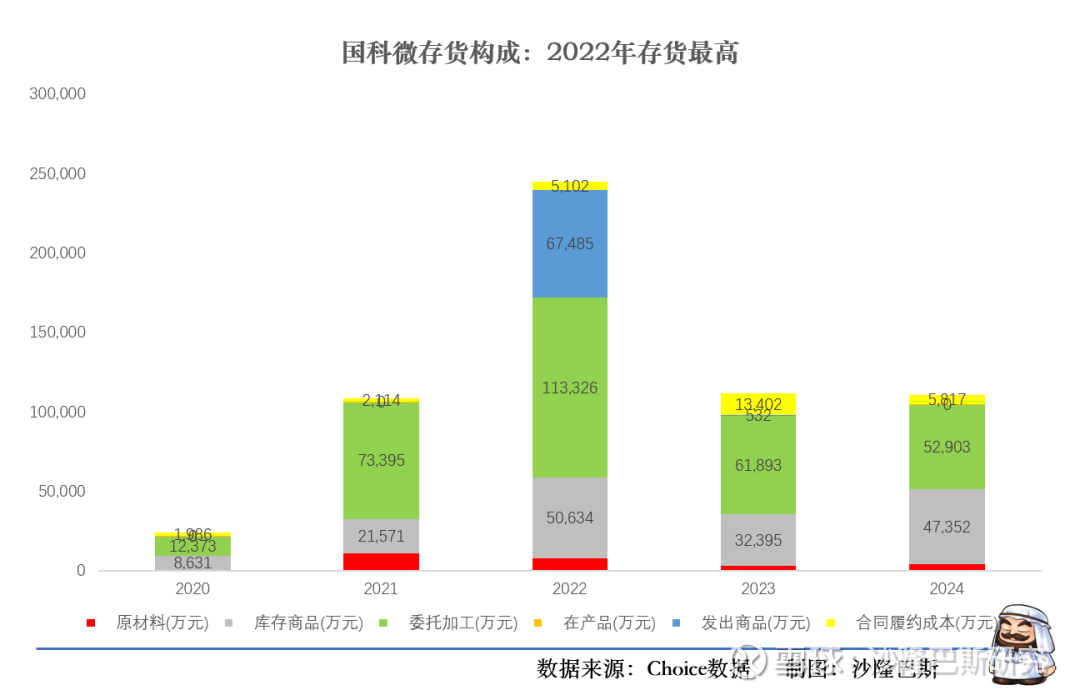

存货周转天数高达469天,一直在清理2022年库存旧账,24年营收腰斩存货仅微降。

更恶化的,还是公司的财务状况,2025Q1存货周转天数已经高达469天,也就是说15个月左右,应收账款天数也到157天。

其实从公司的存货构成看得更加明显一些,在2022年营收增长65.89%背景下,存货增幅达126%,委托加工物资占比46.3%(11.33亿元),2022年公司存货就达到22.46亿。

2021年就埋下了经营的阴影,此后其实就一直在消化库存,2023年为11.15亿,2024年为11亿,极为惨烈。

而且2024年营收腰斩(19.78亿)而存货仅微降,库存商品达4.74亿元(占比43%)。

整体看,公司在2022年过度乐观,存货扩张速度超营收增速,委托加工押注广电/存储需求延续;在2024年又应对滞后,需求退潮后库存商品堆积,计提政策却未趋严。

3.高管团队稳定年薪百万,大基金减持15亿降至5%,千惠矿世红利三基金进入前十,第二次股权激励是抄底还是另有隐情?

所以我们继续看一下公司的高管团队。

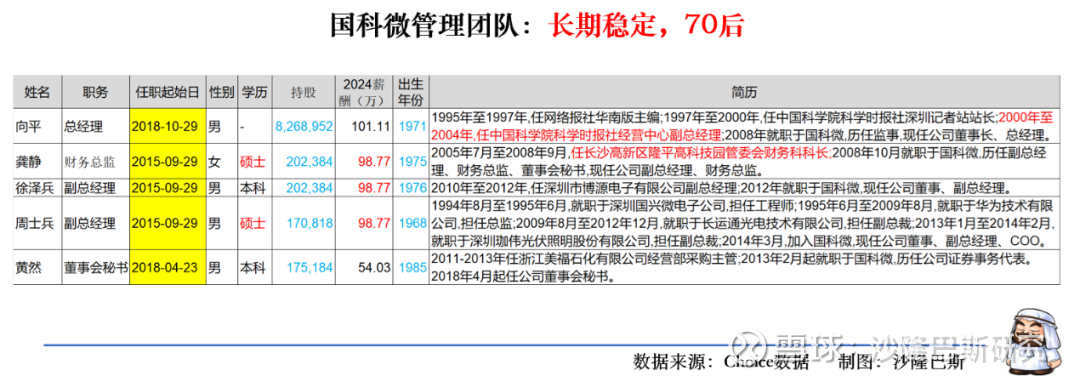

国科微的现有管理团队基本是2015年就进来的,长期稳定,其中财务总监龚静和副总经理周士兵为硕士,其他为本科,大都为70后,公司的高管薪酬平均在100万左右,股票也差不多,在20万股左右。董秘黄然稍微少点,年薪50万,股票17.5万股。

公司的现任董事长和总经理向平2008年加入公司,历任监事、总经理;媒体及管理背景。向平在采访科学家过程中洞察到集成电路的国产替代机遇,尤其关注到广播电视芯片涉及国家信息安全,遂于2004年辞职创业。2015年至今任董事长兼总经理,并作为法定代表人和实际控制人。

截至2025Q1,向平直接持股3.81%,并通过湖南国科控股有限公司(持股17.98%)和员工持股平台芯途投资(持股32.17%)合计控制公司30.77%股权。

公司高管中,有技术背景的主要为周士兵(首席运营官/副总经理),徐泽兵(副总经理)。

公司的非独立董事孟庆一于2024年11月18日成为国科微非独立董事,由大基金提名并推动其进入董事会。2021年7月至今,孟庆一在华芯投资管理有限责任公司工作,任投资二部资深主管。孟庆一现任纳思达股份有限公司董事、战略委员会委员,极海微电子股份有限公司董事、战略委员会委员。前一任大基金提名的非独董为周崇远(任期在2021-2024年)

这么稳定的团队,就得是自己来承担结果了。

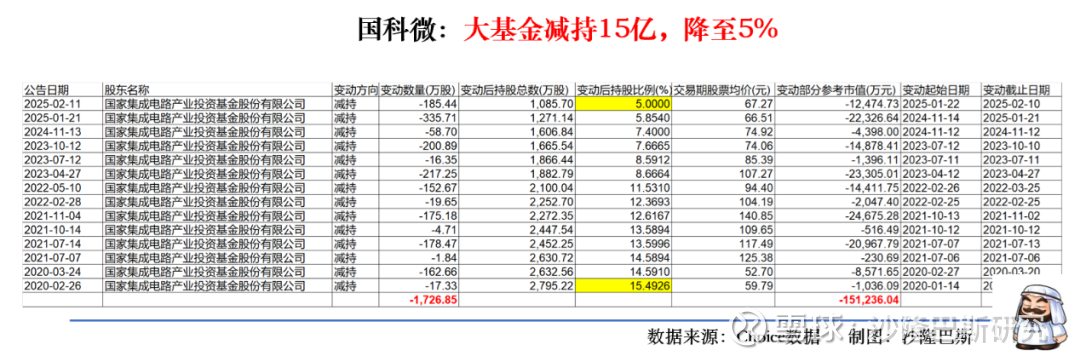

从2025年Q1的公司股权结构看,除了湖南国科控股有限公司、长沙芯途投资管理有限公司、向平以外,最大的股东就是国家集成电路产业投资基金股份有限公司(简称:大基金),其他的均持股不到5%,大都为个人股东和私募基金。

此外,深圳前海千惠资产管理有限公司-千惠矿世红利27号私募证券投资基金最早在2023年三季度就进入公司前十大,当年持有200万股。在2024年中报,千惠矿世红利三个基金进入其中17号239万股,27号133万股,7号156万股,合计持有528万股。到2025年Q1,基本变化不大,差不多已经4.7亿元。

从公司的股东结构看,大基金上市解禁以后就持续减持,从15%减持到5%以下,2020年至2025年2月,已经累计减持15亿元。

公司的员工持股平台也没有闲着,已经减持2.4亿元,不过主要发生时间是在2021年,目前持有1949万股,占比8.98%。

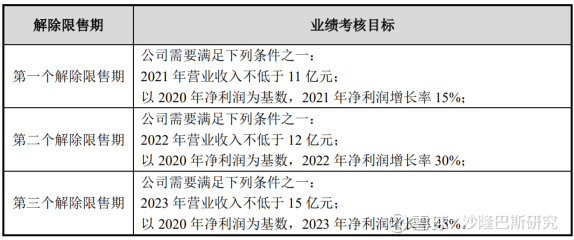

公司在业绩起飞之前的2021年做过一轮股权激励,向不超过250名核心员工(含5名高管)授予363.63万股限制性股票,实控人向平获授18.18万股,副总周士兵、徐泽兵及财务总监龚静各获5.45万股,董秘黄然获2.73万股,授予价格为55元/股。设置了2021年至2023年为业绩考核期,其中一条解锁条件为三个年度分别实现营业收入不低于11亿元、12亿元、15亿元,相当于同比增长50.48%、9.09%、25%。

目前看这三年都完成目标。

公司在2025年实行了新一轮股权激励,其中股票增值权计划向4名高管授予数量总计23.87万份(这一次董事长向平没有参加),其中副总周士兵、徐泽兵各6.92万份,财总龚静7.79万份(这一次财务总监最高),董秘黄然2.24万份。行权价格为32.61元/份(注:25年8月8日股价为90.6元)。

行权条件依然是二选一,以2024年为技术,2025-2026年营收和净利润分别增长15%、30%和45%。

另外还包括限制性股票计划(针对247名中层及核心骨干),行权条件与股票增值计划一致。不过以2024年腰斩的基数看,胜率还是比较高。2025Q1公司营收下降10.85%,净利润增长25%。

那么问题来,这一次股权激励跟上次一样是抄底?还是另有隐情?

秘密可能在于一次定增。

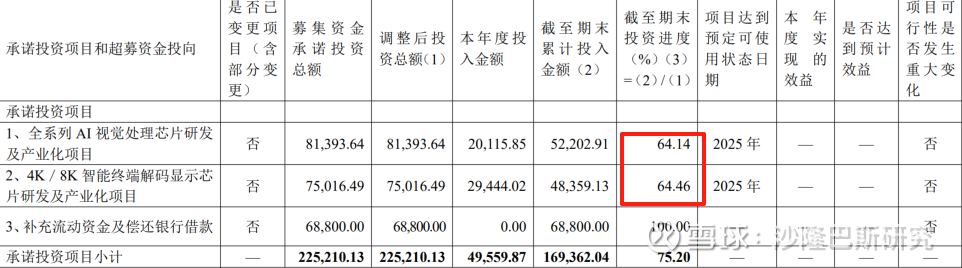

4.2022年定增募集23亿,进度75%,补流6.88亿

其实公司上市后在2022年曾经有过一次定增。前面我们提到过公司IPO不及预期,但过了5年,公司就开始了一轮定增,这一次金额比IPO还大5倍。

国科微2022年的定增于2022年11月完成发行,募资总额22.95亿元,发行价格为65.08元/股,发行股份数量3525.89万股,由天风证券担任独家保荐机构和主承销商。 募集资金还是三大方向:

全系列AI视觉处理芯片研发及产业化项目(投入8.4亿元),旨在开发支持H.266标准、多光谱融合的AI视觉芯片,提升安防、工业场景竞争力;

4K/8K智能终端解码显示芯片研发及产业化项目(投入7.7亿元),布局8K商显、智能电视主控芯片,巩固广电运营商市场地位;

补充流动资金及偿还银行贷款(投入6.85亿元),优化财务结构。

定增吸引了15家机构及个人投资者参与,包括财通基金(获配4亿元)、诺德基金(获配1.45亿元)、华夏基金旗下两只基金(合计投入4660万元)、UBS AG(瑞银集团),以及个人投资者吕强(耗资2亿元获配307.3万股,一度浮盈45%)。

不过截止到2025年Q1,募投项目紧张仅完成75.2%,补流倒是很快,6.88亿已经补充使用。

不过业绩表现,我们前面也看到了。

5.2025年拟收购中芯宁波,四项约束望扭亏,行业毛利率下降

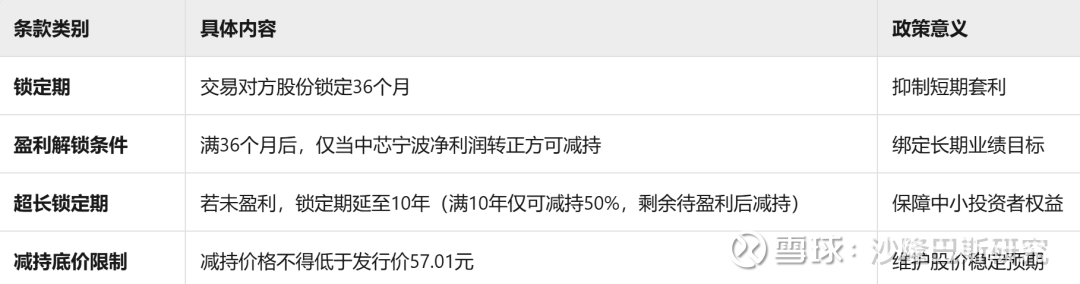

2025年6月14日,国科微披露重组预案,拟通过发行股份及支付现金等方式收购中芯集成电路(宁波)有限公司(以下简称“中芯宁波”)94.37%的股权。此次国科微的交易对方包括宁波甬芯、元器利创、中芯控股、大基金一期等11家机构。中芯宁波为国内唯一实现5G全频段BAW滤波器量产的晶圆代工厂,其SASFR®技术打破博通/Qorvo垄断,产品已导入头部手机厂商旗舰机型。

本次的交易结构还是可圈可点的,一个是交易双方的股份锁定三年,其次,只有中芯宁波扭亏才可以减持,如果不盈利,那么锁定期延长10年(10年之内只可减持50%),三是减持的价格不得低于发行价57.01(这句好像意义不大)。

从交易结构看,核心就是2个意思:锁三年,必须扭亏为盈。

本次交易的对公司而言,战略意义在于,公司将获得高端滤波器、MEMS等特种工艺代工领域的生产制造能力,形成“数字芯片设计+模拟芯片制造”的双轮驱动模式。

从中芯宁波目前的股权结构看,还是比较分散,且公司无实际控制人。

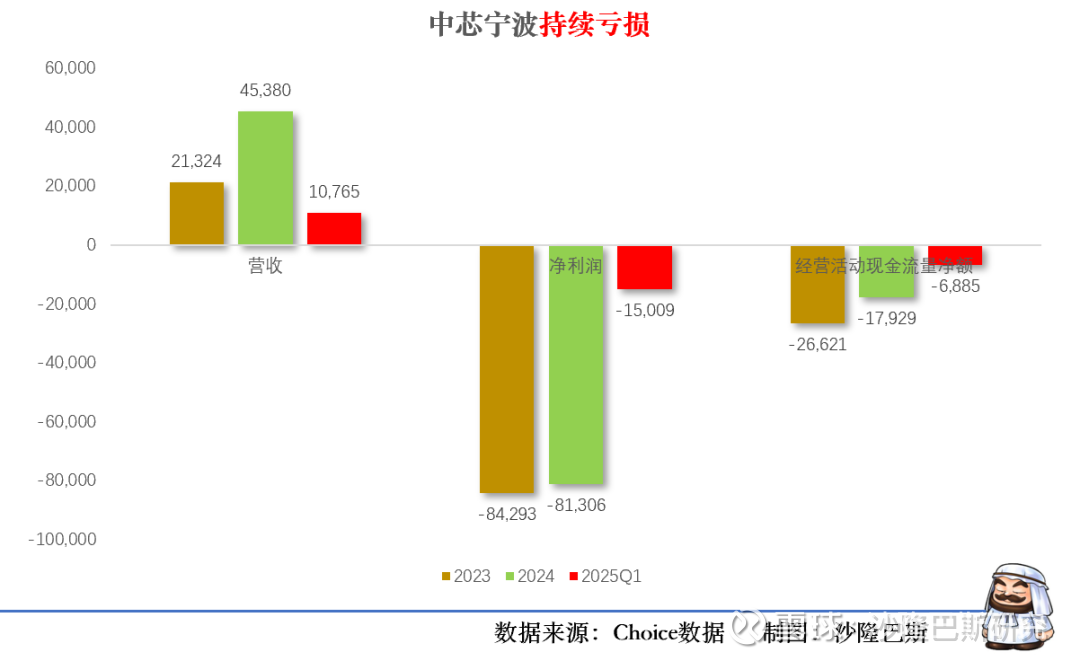

不过中芯宁波的财务状况似乎不乐观,中芯宁波成立于2016年,最新净资产为15.67亿元,现阶段正处于战略投入与产能爬坡阶段,短期内面临产能利用率提升与固定资产折旧压力等问题。

营收上看,2024年翻倍至4.5亿,净利润2024年亏损8.13亿,亏损有所缩窄,2025Q1亏损1.5亿元。中芯宁波2025Q1经营现金流-0.69亿元(国科微2025Q1经营现金流-1.38亿元;)。如果募资额20亿元,可覆盖1-2年现金流缺口。

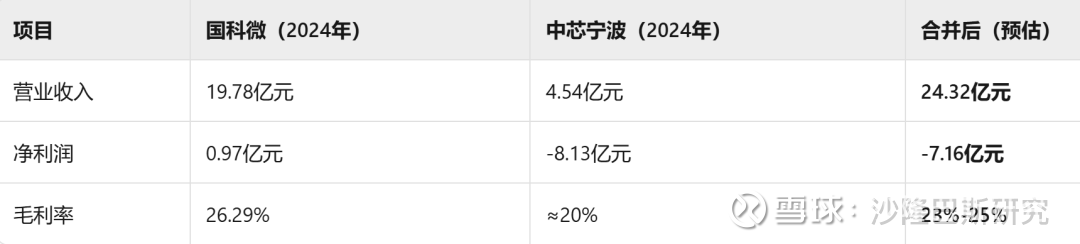

中芯宁波2024年末负债26.01亿元(资产负债率60.3%),其带息负债(如设备融资租赁)并入后,国科微合并负债或从35.23亿元上升到60亿元+,资产负债率从45.8%升至50%左右。

并表后国科微净利润也会剧烈波动,预计亏损7.16亿元。资产负债率从45.8%预计到50%-55%。

中芯宁波建有两条晶圆制造产线,一条6英寸产线主要用于SAW滤波器制造,一条8英寸产线主要用于BAW滤波器、MEMS制造及晶圆级先进封装。

中芯宁波构建了稀缺的“全频段覆盖+全工艺贯通”能力,是国内少数可以提供覆盖SUB 6G全频段产品矩阵的企业;并且公司拥有独创技术,突破了海外公司的技术垄断和专利壁垒,实现了高端滤波器制造领域的国产替代。另外,在MEMS领域,公司具备国内领先的封闭腔MEMS制造技术,是国内少数可以实现MEMS A+G(即集成加速度计与陀螺仪的组合传感器)量产的企业。

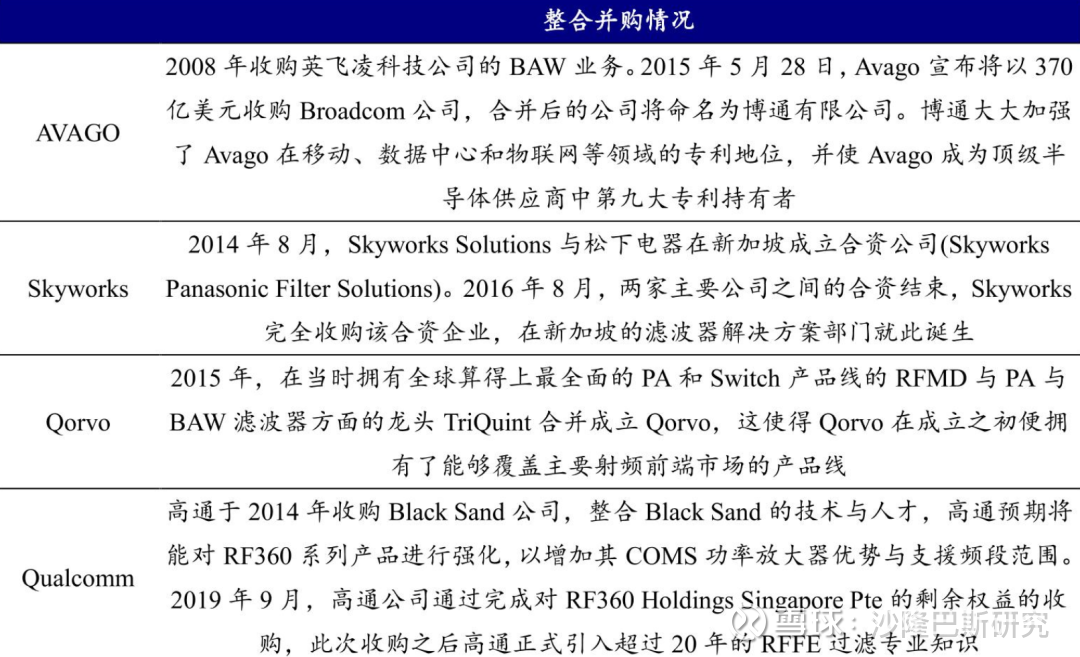

当前滤波器国产化率较低。从产业供需格局看,中国虽已发展成为全球最大的射频滤波器消费市场,占据全球近30%的市场规模,但在本土企业在5G高频段BAW滤波器市场的份额不足5%,美国的博通、Qorvo等企业通过专利布局构建技术壁垒高度垄断市场,不过从全球看,滤波器行业也是不断通过并购业务不断做大。

存在的市场机会在于5G和6G。

5G 手机支持的通信频段已经从 4G 时代的 20-30 个扩展至 50 个以上,单机滤波器用量也从约40颗跃升至 70 颗以上,推动全球市场规模以年均 9.3%的复合增长率高速扩张,2024 年已达 230 亿美元。

6G 技术研发加速推进,其规划的太赫兹频段通信需求,使得 BAW 滤波器成为关键瓶颈环节。

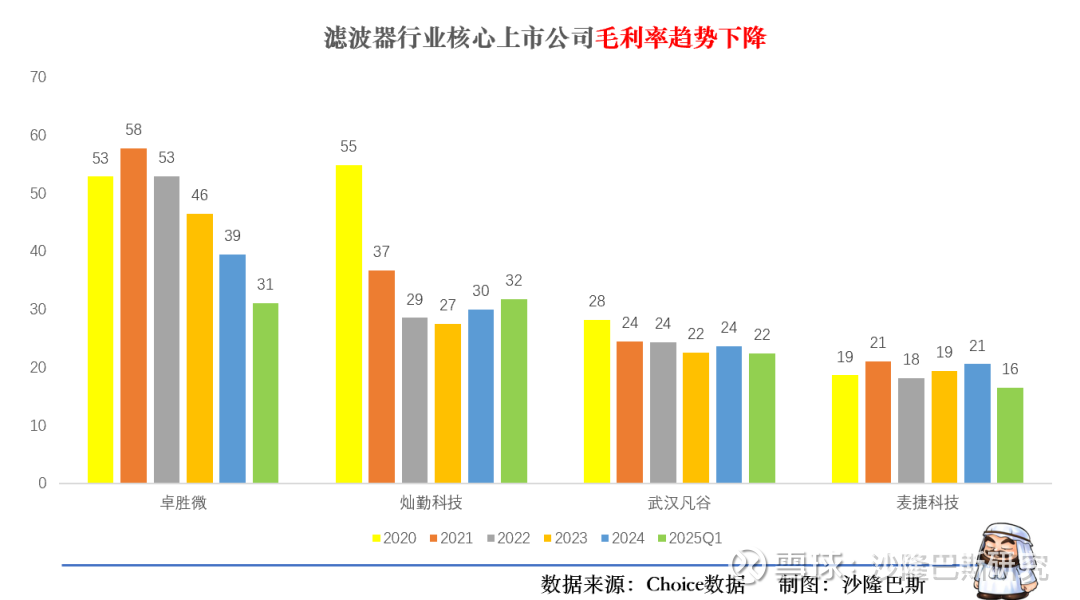

不过需要注意的,滤波器行业的上市公司整体毛利率是逐年下降的,行业竞争也是红海,卓胜微的毛利率从2021年的58%下降到2025Q1的31%。

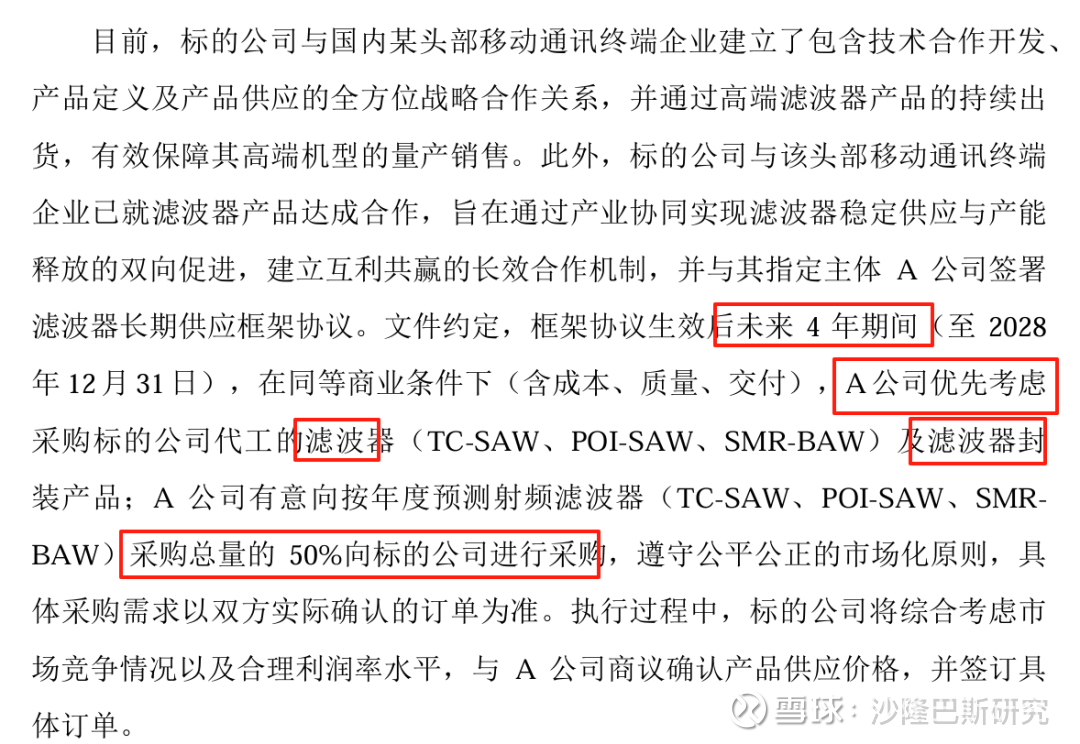

交易结构锁三年的设计,其实也是跟客户结构相关的。中芯宁波与国内头部移动终端企业已就滤波器产品签署战略合作框架协议。根据协议,2025至2028年间,该企业将从中芯宁波采购其移动终端产品所需射频滤波器总量的50%。结合国科微之前的客户情况,有望与中芯宁波在供应链管理,客户以及业务协同。

根据第三方行业媒体集微网和芯师爷的数据,中芯宁波N1产能规划为1.5万片/月,N2产能规划为33万片/年,综合总产能规划为51万片/年。

假设头部公司2025年计划手机出货量4000~5000万部,按照单机70颗计算,单机滤波器4000~5000万部*70颗/部*50%=14~17.5亿颗,滤波器的单价按照1元/颗计算,预计采购14-18亿之间。单以公司目前的产能利用率看,估计对折7-9亿之间。新能源的汽车放量暂时无法预估。

如果仅以4倍PB计算,大概60亿左右。国科微目前不到200亿市值,如果收购完成,大概260亿市值左右。

小结

公司最近十年经历过大起大落,不过在几次关键的时刻也让机构投资者赚到大钱,2023年起公司进行了较为决绝的结构转型,但目前进展依然艰巨。公司的管理层比较稳定,相信资本也比较喜欢。不过公司的财务显然碰到的压力更大,研发费用虽然增长但是并没有在营收方面带来太大突破,反而在竞争者落于下风,团队依然需要更新和破局。本次收购中芯宁波,能否带来转机,显然公司还是给予厚望的。