奥美森北交所IPO过会背后:业绩异常波动与监管问询焦点分析

—多次资本运作均现业绩异常波动,外销激增与财务追溯调整引关注

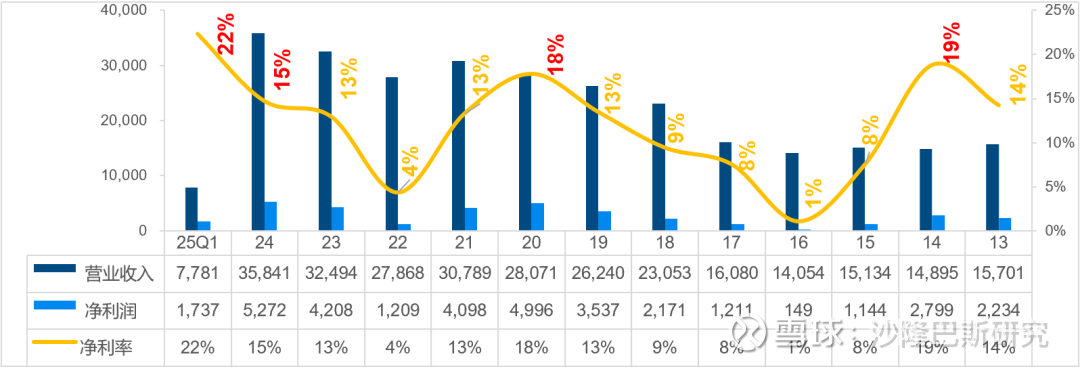

7月31日,奥美森智能装备股份有限公司(以下简称“奥美森”)获北交所上市批文。梳理2013-202年Q1财务数据可见,公司净利率三次IPO申报前一年 “冲高”,前两次均于资本动作完成后出现大幅回落,同时净利润增长曲线与同行波动幅度严重背离,该现象已触发监管两轮问询,聚焦业绩真实性。值得关注的是,其2018-2019年财务数据更正调整涉及收入、成本、净利润、存货、预收账款等关键科目,且调整幅度较大,加之相关中介机构曾卷入财务造假案,更添市场疑虑。

下图根据公开财务数据整理:

表中的“申报前一年”是指IPO招股书(申报稿)的前一个完整的会计年度。

特别说明:以下“净利润”均指扣除非经常性损益归属母公司股东的净利润。

表中的营业收入和净利润单位为“万元”。

一、净利率冲高又回落的现象规律:

奥美森2014年新三板挂牌、2020年创业板IPO、2024年北交所IPO,均出现“申报前冲高-资本动作后回落”现象。

1、净利润与IPO申报期

2014年(新三板挂牌前一年):净利率19%(较2013年增幅26%),2015年挂牌当年骤降至8%(降幅59%),2016年进一步下滑至1%(较2014年下降95%);

2020年(创业板IPO申报前一年):净利率18%(2015-2020年最高),净利润4996万元紧贴当时创业板隐形门槛5000万元,2022年创业板撤材料净利润暴跌70%至1499万元;

2024年(北交所IPO过会前一年):净利率15%(2021-2024年最高),净利润5272万元,在2025年上半年过会30家中净利润额排名倒数第二,上市后的当年或次年业绩是否回落有待观察;

2025年Q1(北交所IPO过会前一期):净利率飙升至22%(同期17.5%),创历史新高, 2025年6月公司成功过会。

对此,北交所两轮问询均要求说明“业绩波动合理性”。

2、增长曲线与同业背离

从扣非归母净利润增速来看,奥美森波动幅度远超同行:2022 年增速为 -71%,2023 年骤升至+248%,2024 年又回落至+25%;而同行龙头宁波精达同期增速分别为 +83%、+11%、+7%,两者走势差异显著。

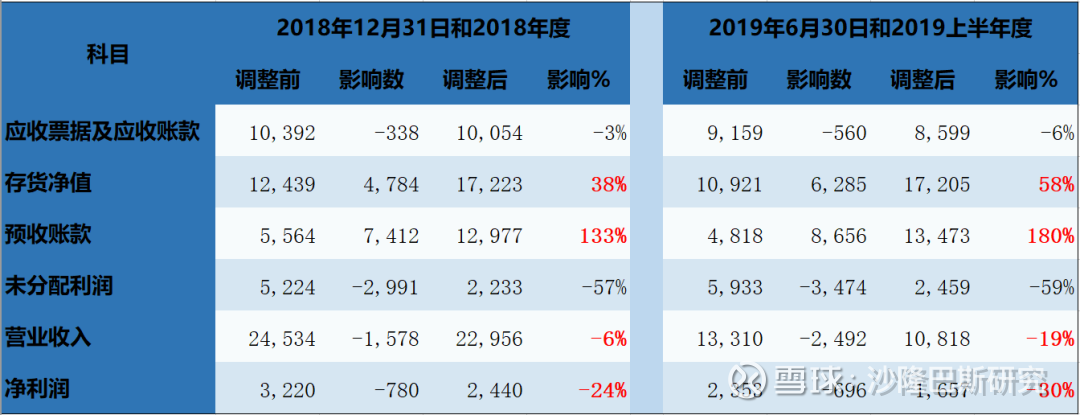

二、财务数据调整与中介机构变更

1、中介机构变更与财务调整时点重合

2020年,奥美森大创业板申报前更换审计机构,由中汇会计师事务所变更为天职国际,随即触发2018-2019年上半年数据追溯调整—累计调减营业收入4070万,累计调减净利润1475万元。

值得注意的是,中汇会计师事务所(2018年审计,签字会计师熊树蓉、李娜)与天职国际(2020年更正2018年数据,签字会计师黎明、杨辉斌)均对2018年的财务数据出具了标准无保留意见的审计报告,但数据调整差异巨大。此外,天职国际因卷入奇信股份财务造假案被处罚,其对2018-2019年上半年数据的调整公信力存疑。

中介机构和签字人变更详情:

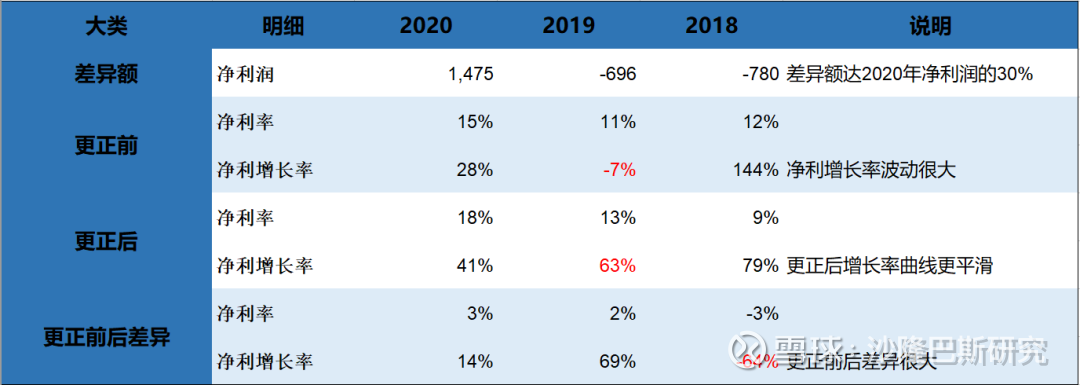

2、2018-2019年财务数据重大更正详情

3、更正调整对业绩的影响:

2018年:营业收入调减1578万元(-6%),净利润调减780万元(-24%);

2019年上半年:营业收入调减2492万元(-19%),净利润调减696万元(-29.6%)。

需注意的是,新三板更正差错的处罚标准为:基础层差错更正净资产和净利润超过30%但未超过100%,将出具警示函,此次调整幅度已接近该阈值 。

关键影响:2019年净利润增长率从-7%修正为+63%,差异达69%(因四舍五入)。

若未调整,2020年收入仅2.4亿元(呈下滑趋势),净利润约3500万,达不到创业板IPO申报所需的5000万元门槛。

调整后,作为创业板申报期2018-2020年,净利率为分别为9%,13%升至18%,净利增长率分别为79%,63%,41%;曲线更趋平滑,与调整前的波动状态形成鲜明对比。

净利率:当期净利润/当期营业收入

净利增长率:当期净利润/去年同期净利润-1

4、关键科目调整的疑点解析

存货异常:

2018年存货调增4784万元(+38%),调整后存货余额1.7亿元,为当年营业成本1.25倍——即便不考虑人工和制造费用,现有存货也需1年多才能售罄;而2019年上半年再调增6285万元(+58%)。由于公司产品为标准化设备(非獐子岛会逃跑的扇贝),存货盘点难度较低,如此大规模的更正差错合理性存疑。

预收账款畸高:

2018年预收账款调增7412万元,调整后余额1.3亿元,较调整前激增133%,占当年营业收入的56%,2019年上半年预收账款调增8655万元,较调整前激增180%,占同期营业收入比例达101%,相当于客户提前预付了未来半年的全部采购款,而2020年该科目骤降至正常水平,这一更正调整不合常规经营逻辑。

应收账款矛盾:

2018年应收账款总体调整幅度不大,但明细差异显著,应收款项调减2761万元,同时因“合同抵消”调增2682万元,如此大额调整下,客户函证是否两次均回函确认数据相符,仍存疑问。

以上存货、预收账款、应收账款的异常调整,已经超出了正常经营的逻辑可解释的范畴。

监管关注焦点

北交所首轮问询:重点核查2023年外销收入激增(+63%)与土耳其客户采购的关联性。

广东证监局现场检查:2024年发现审计人员兼任财务工作、研发费用归集错误等问题,暴露公司内控存在缺陷。

三、北交所IPO报告期异常数据分析

结合奥美森2018-2019年上半年的财务数据更正调整,对本次北交所IPO申报期数据质量存疑。

1、毛利率背离行业趋势

短期异动:2024年钢材价格上涨8.3%,奥美森换热器毛利率逆势提升1%至45.04%,而宁波精达同期毛利率下滑2.32%至35.44%。二者变动方向背离行业成本传导规律,且差异幅度扩大至9.6%。

长期分化:2018-2024年,奥美森换热器毛利率从39.78%持续上升至45.04%(累计+5.26%),宁波精达则从40.81%降至35.44%(累计-5.37%),走势完全相反。

2018-2024年宁波精达换热器收入CAGR8.7%,毛利额CAGR 6.22%;

2018-2024年奥美森换热器收入CAGR7.6%,毛利额CAGR 9.9%;

核心矛盾:奥美森在收入增速低于同业1.1%的情况下,毛利增速反而高出3.68%,反映其利润增长最大驱动因素为毛利率提升。

奥美森毛利率与申报期“精准冲高”时点关联,2020年(创业板申报前一年)、2024年(北交所过会前一年)分别冲高至45.44%、45.04%,与净利率“申报前冲高”规律高度吻合,而同期宁波精达毛利率则从44.00%降至35.44%,呈现完全相反波动。

“制造业企业毛利率与成本变动通常呈负相关,但奥美森在原材料涨价周期中实现毛利率逆势提升,且长期趋势与同业龙头完全背离,叠加申报期毛利率异常升高均与资本运作节点巧合,需关注其成本管控真实性或收入确认政策激进性。

2、客户集中度与结构变动分析

单位:万元 、%

美的集团合作波动:2024年销售额5,845.89万元(占比16.31%),较2022年增长181.7%,但2018-2021年占比从10.10%降至2.49%,合作稳定性需持续观察。

客户结构频繁调整:奥克斯、海信、TCL等客户在2022-2023年退出前五名单(当期收入≤851.79万元),2024年重新上榜且收入激增(奥克斯+113%、海信+48%),与境外客户替代存在时间关联性。

境外销售核查局限性:土耳其客户短期集中,2023年新增两家土耳其客户贡献外销增量1,731.39万元(占当期外销增量的63%),但2024年退出前五名单。

核查程序争议:中介机构对境外客户实地走访及函证匹配率仅38.21%,北交所问询函要求说明“终端销售真实性及核查有效性”。

四、业绩可持续性风险提示

历史规律提示风险:前两次资本运作后业绩滑坡(降幅59%-70%),且2024年净利增速已骤降,2025年过会发行上市后的业绩可持续性;

财务数据矛盾未消:存货、预收款调整幅度异常(2019年上半年预收款占营收101%)、外销客户核查不充分;

行业竞争加剧:下游家电需求疲软(2024年销量降5.2%),叠加产能利用率72.33%仍募资扩产。

监管态度:北交所两轮问询直指业绩波动及外销真实性,后续需关注执行整改情况。

本文基于招股书、定期报告及监管问询函等公开信息分析,不构成任何投资建议。财务数据调整的合理性最终以监管机构认定为准。”