金海通,受益于封测行业资本开支大幅增长,25年有望营收利润历史新高,高端9000产品占比超五成

今天分享的这家公司有点意思,是沙隆巴斯无意间扫描到的,目前趋势也非常好。

天津金海通半导体设备股份有限公司(以下简称“公司”)成立于2012年,是一家专注于半导体芯片测试设备研发与生产的国家级专精特新“小巨人”企业和高新技术企业。公司的核心团队由曾任职于摩托罗拉和日月光的行业专家组成,他们凭借深厚的专业背景,自成立之初便专注于测试分选机的研发,并成功承担了国家“02专项”中“SiP吸放式全自动测试分选机”的重大课题研发任务。目前,公司已成为国内测试分选机领域的领军企业,其自主研发的EXCEED系列三温测试分选机技术指标达到国际先进水平,产品远销至马来西亚、新加坡、韩国、美国等全球市场,服务于众多知名的半导体封装测试企业和芯片设计公司。

公司于2023年3月3日在上海证券交易所主板成功上市(股票代码:603061)。公开发行(IPO)的发行价格为58.58元/股,共计发行1500万股。根据招股书,公司原计划募集资金用于投向“半导体测试设备智能制造及创新研发中心一期项目”和“年产1000台(套)半导体测试分选机机械零配件及组件项目”,实际募集资金总额为8.79亿元人民币,与拟募资规模一致。保荐机构(主承销商)为海通证券股份有限公司。

1.控股股东为崔雪峰和龙波,控股比例分散,通富微电为股东和客户,产业股东减持进行时,牛散钟格持股,高管团队背景大致相同且稳定,年薪百万,员工持股目标2025年营收增速25%

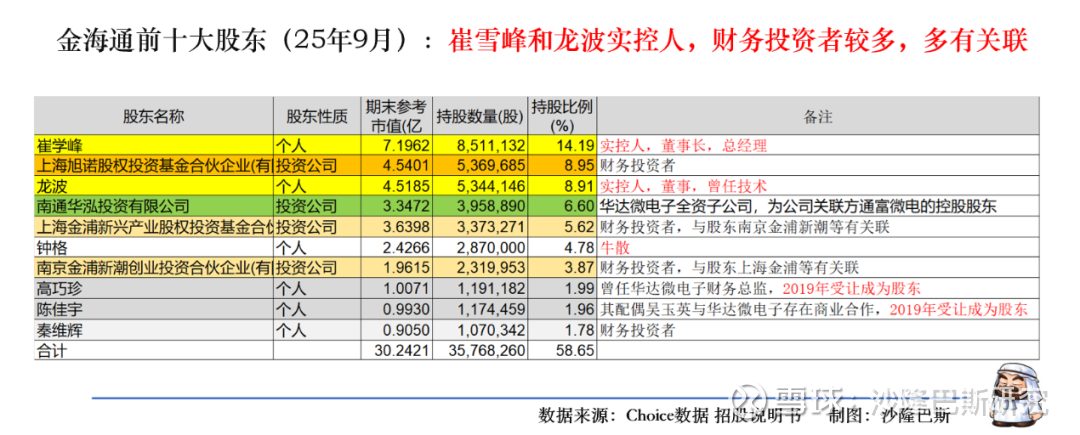

金海通的共同实际控制人为崔学峰与龙波。截至2025年中的数据显示,崔学峰直接持有公司14.19%的股份,龙波直接持有8.91%的股份。就个人比例而言,有点分散。

不过两人签署了《一致行动协议书》,合计控制公司23.1%的表决权,共同为公司的实际控制人。这种共同控制的格局自公司成立之初便已形成。

崔学峰和龙波均有在摩托罗拉和日月光封装测试公司的职业经历,此后共同创办上海微曦自动控制技术有限公司,最终在2012年共同创立金海通,技术和管理经验丰富。研发总监仇葳也同样拥有日月光和上海微曦的工作经历。

公司第四大股东南通华泓是上市公司通富微电(金海通的重要客户及关联方)的控股股东华达微电子的全资子公司,直接持股6.6%(注,如未特别注明,本文数据截止时间为2025年9月)。

上海旭诺股权投资基金合伙企业(有限合伙)为公司的第二大股东,为财务投资者,不过旭诺投资因自身资金需求,在2025年公布了减持计划,计划在2025年10月28日至2026年1月27日期间,通过集中竞价和大宗交易方式减持不超过公司总股本3%的股份。金海通与旭诺投资曾计划共同投资设立私募基金,但该计划在2024年8月因市场环境变化及公司实际情况而终止,金海通的董事黄文强先生同时在旭诺投资担任创投部董事总经理。

南通华泓投资有限公司为公司的第四大股东,直接持股6.6%。金海通成立时的创始股东华达微电子,为避免直接持股可能带来的潜在客户冲突(其控股的通富微电是金海通下游客户),将其持有的金海通股权转让给商业合作伙伴馥海投资,并委托馥海投资代为持有。华达微电子通过其全资子公司南通华泓,从馥海投资处受让了金海通的股权,从而解除了之前的股权代持关系。因此,南通华泓在2017年8月正式成为金海通的直接股东。

上海金浦新兴产业股权投资基金合伙企业(有限合伙)和南京金浦新潮创业投资合伙企业(有限合伙)在公司上市前成为公司股东,为公司的财务投资者。南京金浦新潮创业投资合伙企业(有限合伙)在半导体投资领域较为活跃。2022年,它同时是金海通和另一家半导体测试公司伟测科技的股东 。值得注意的是,伟测科技也是金海通的重要客户。

上海金浦新兴产业股权投资基金于2025年9月23日发布新计划,拟在2025年10月22日至2026年1月21日期间,以集中竞价方式再减持不超过600,000股(占公司总股本1.00%)。

公司的第六大股东钟格就是著名的牛散。钟格为2024年年报进入,当时持有228万股,截止2025年中报,持有287万股,始终控制在5%以下。

高巧珍是2019年8月29日通过受让南通华泓投资有限公司持有的金海通有限(金海通前身)股权而成为股东,其曾任华达微电子财务总监,目前持股1.99%。

陈佳宇也是在 2019年8月成为金海通当时的股东——华达微电子集团股份有限公司的全资子公司南通华泓投资有限公司——将其持有的金海通有限(金海通前身)4%的股权(对应出资额53.33万元)以 2,260万元 的价格转让给了陈佳宇。公开资料显示,陈佳宇的配偶吴玉英曾在华达微电子的关联方任职。

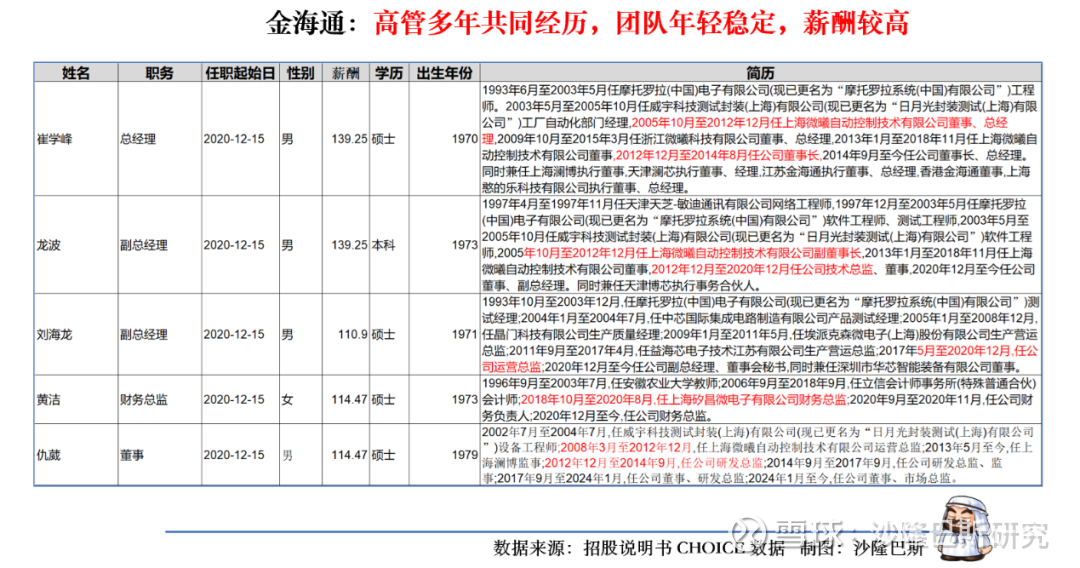

公司的高管相对年轻,主要为70后,而且大多有共同的公司从业经历(摩托罗拉和微曦自动),公司的高管年薪均在100万以上。

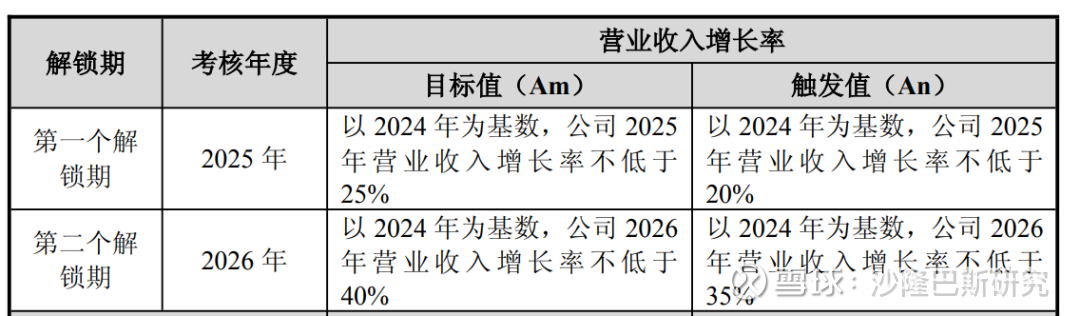

此前,公司有过一轮员工持股,根据2025年一季报,公司的“2024年员工持股计划”已退出前十大流通股东名单。这意味着该计划可能已完成股份非交易过户,将股票分配至员工个人账户。2025年6月,公司董事会已审议通过《2025年员工持股计划(草案)》,计划将已回购的约133.32万股股份的用途变更为用于员工持股计划。

首次授予对象共165名员工,包括公司董事(不含独立董事)、监事、高级管理人员共8人,以及核心骨干人员。员工认购价格为 40.13元/股。员工认购价格为 40.13元/股。首次授予的股票分两期解锁: 第一批:自股票过户完成之日起满12个月后,可解锁其所持股份的60%。 第二批:自股票过户完成之日起满24个月后,可解锁剩余40%的股份。

考核目标为以2024年为基数,2025年业绩增长不低于25%,2026年不低于40%。这个点水份了。毕竟董事长也参与了吧。

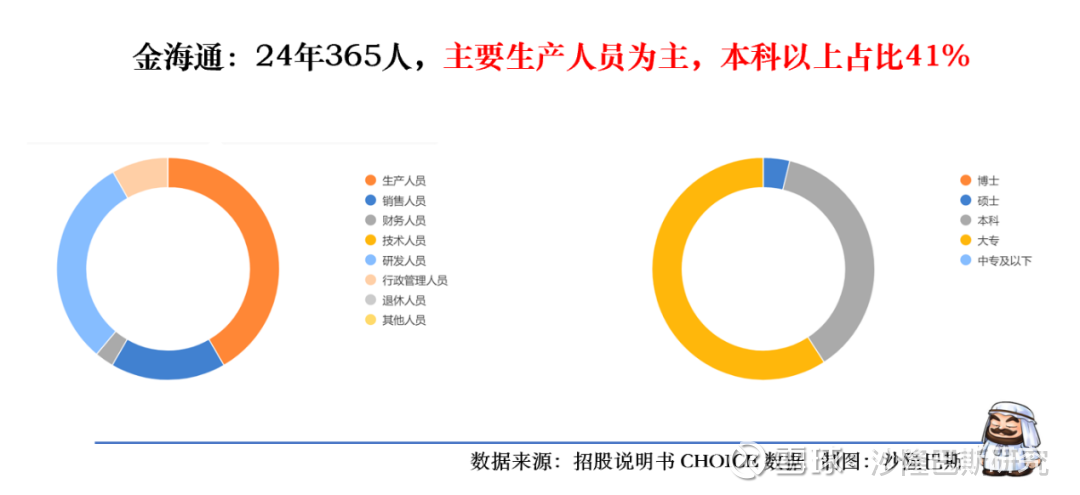

截至2024年,公司有员工365人,主要以生产人员为主,本科以上占比41%,2024年人均薪酬22.81万,人均创收111.42万,人均创利21.5万。人均创收略有增长,人均创利下降。

2.前五大客户集中度高,25H1达到65%,客户稳定,通富微电为第一大客户,24年新增大客户,受益于封测行业25年资本开支大幅增长,AI和车规芯片驱动,境外营收三年下降六成,25H1存货增长20%,应收账款天数有所上升,信用减值损失大幅提高

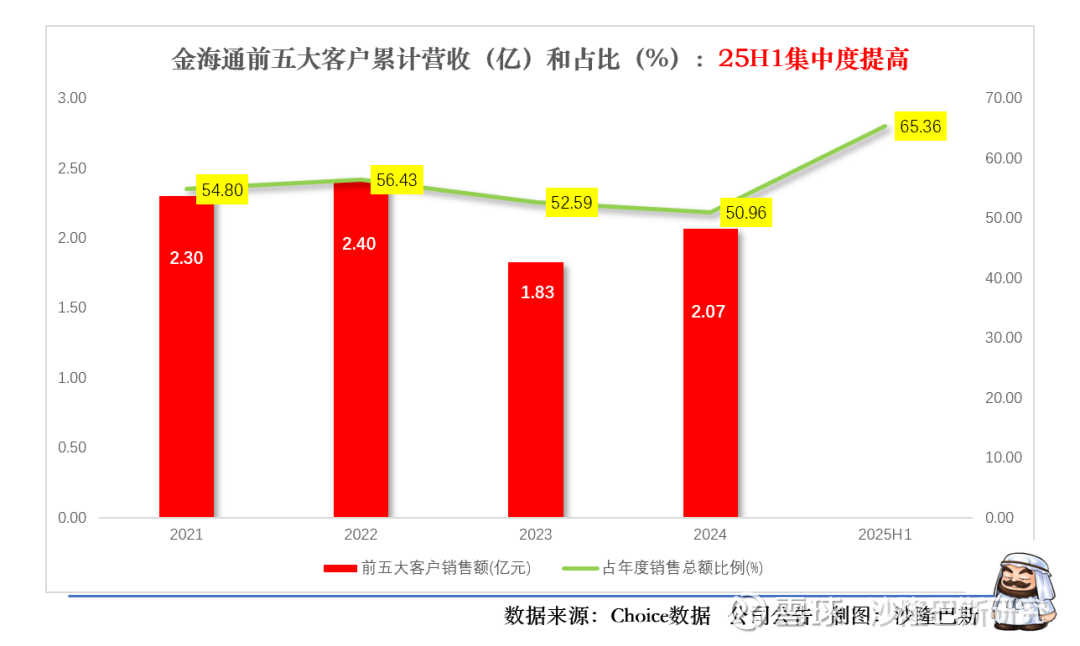

公司没有披露最近2022-2024年的前五大大客户情况,但是从披露的数据看,客户的集中度在2025H1有了较为明显的提升,集中度达到65.36%(注:25H1前五客户的累计营收数据没有披露)。

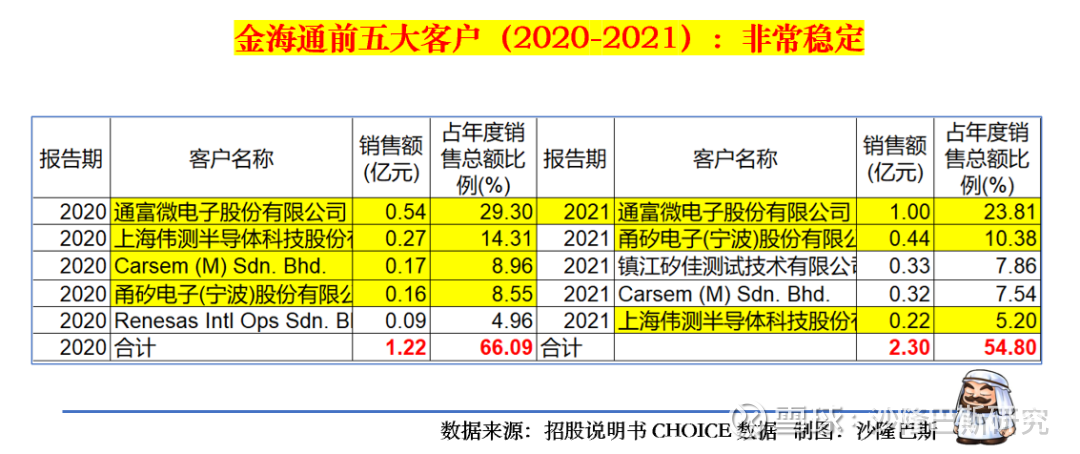

笔者查询了之前的记录,2021-2022年期间的前五大客户情况为通富微电、甬矽电子、伟测科技、Carsem。连续2年都比较稳定。

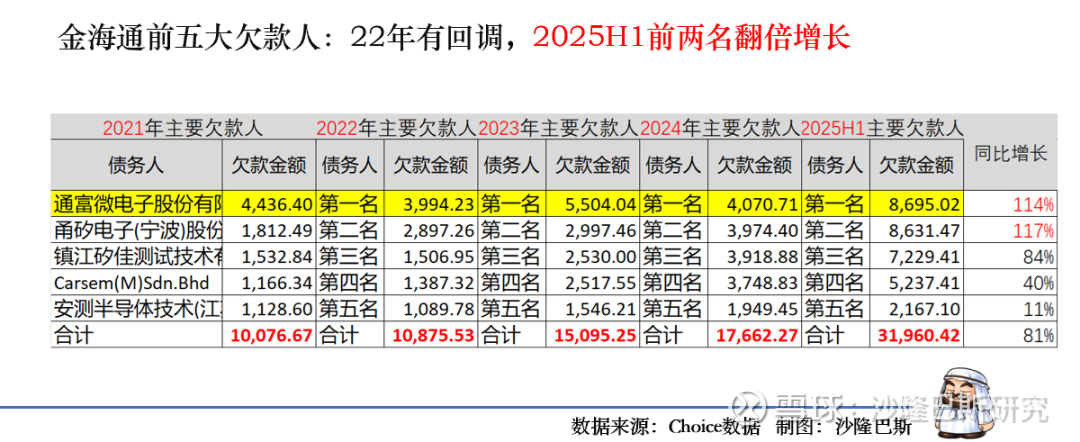

2024年公司前五大客户的应收账款占公司应收账款总额的47.40%。所以我们还是看一下公司的主要客户欠款,基本上也是体现大致逻辑,不过基本可以断定通富微电为第一大客户,值得注意的是2025H1,第一大和第二大客户的欠款基本翻倍,看来订单不小进进展。

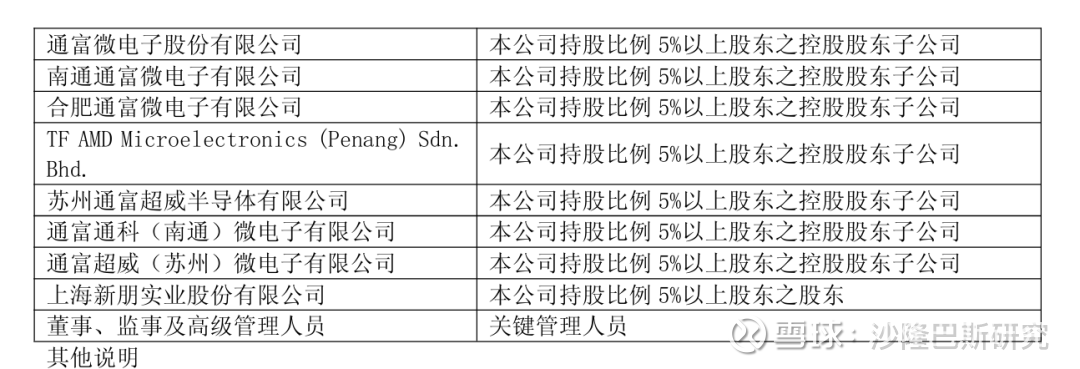

根据公司2024年年报。前五名客户销售额中关联方销售额3,879.34万元,占年度销售总额9.54%。公司主要是把通富微电作为关联方。

值得注意的是,2024年报显示公司新增客户4和客户5,其中客户4达到年底3569万的销售额,基本可以排在前二和前三。 客户5进展也不错首次新增就达到1940万元。

金海通的客户群体质量较高,涵盖了国内外知名的半导体企业 :

头部封测厂商:如通富微电、长电科技、安靠等。国际IDM与芯片厂商:如博通、英飞凌、瑞萨等。

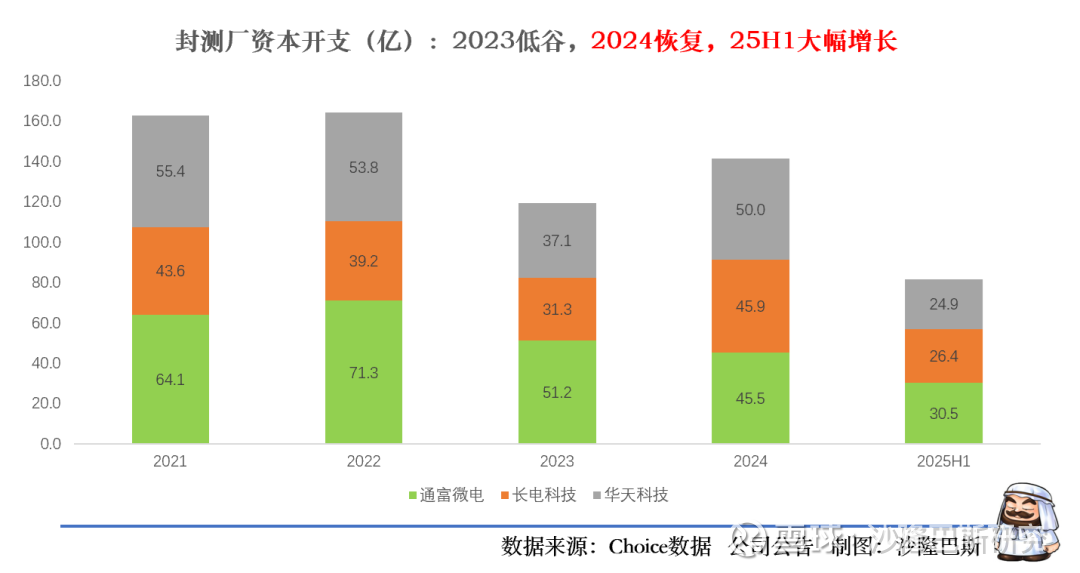

分选机的市场整体取决于封测行业的资本开支。长电科技和通富微电是国内封测行业的标杆企业,其资本开支变化在很大程度上反映了整个封测行业的设备投资节奏。从历史数据来看,2020-2022年两家公司资本开支保持高速增长。2023年受行业库存调整影响,资本开支出现阶段性回调,但2024年显现复苏迹象。2025年,两家企业资本开支计划大幅增加,长电科技和通富微电同比增幅分别达到41.7%和 22.7%。

2025 年上半年,公司所在的半导体封装和测试设备领域需求回暖,三温测试分选机及大平台超多工位测试分选机(针对于效率要求更高的大规模、复杂测试)需求持续增长,公司测试分选机产品销量实现较大提升。目前三温测试(涵盖低温测试)分选需求主要由车规级芯片的测试需求驱动。

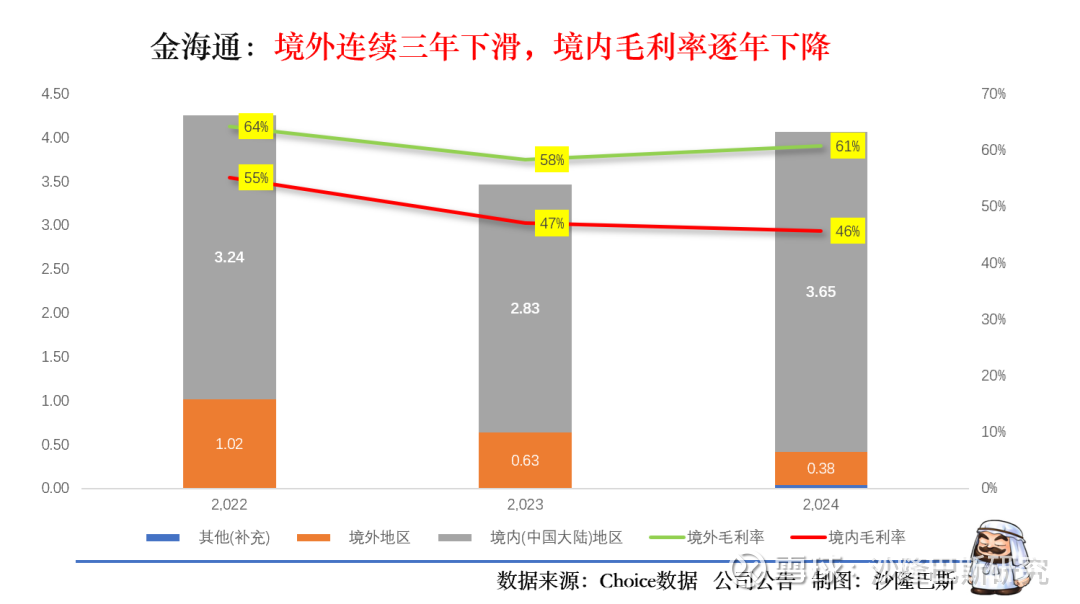

从区域分布看,2022-2024的境外收入连续三年连续处于下降趋势,从2022年的1.02亿下降到2024年的0.38亿,下降接近六成。境外收入占比行业从2022年的23.91%下降到2024年的9.37%,利润占比从26.79%下降到12%。

境内和境外营收在2023年均有所下滑,2024年境内有所恢复,值得注意的是境内业务的毛利率也持续处于下降区间,从2022年的55%下降到2024年的46%。

不过公司也在积极布局海外市场,马来西亚生产运营中心于2025年2月正式启用,旨在贴近东南亚市场客户,提升海外市场的服务响应速度,是公司全球化战略的重要一步。

从销售模式看,2024年公司以直销模式为主,直销模式销售金额占主营业务收入总额的比重为92.16%。

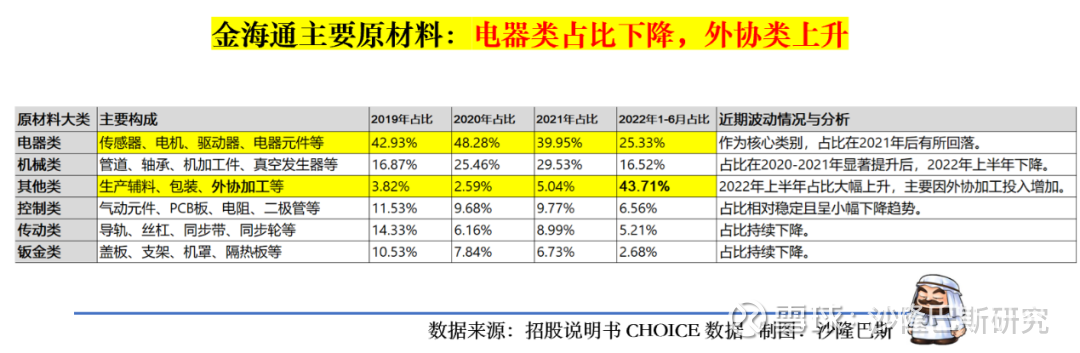

从公司的原材料看,2019年电器类产品占比较高,此后一路下降,截止2022年,外协类加工占比将近四成。

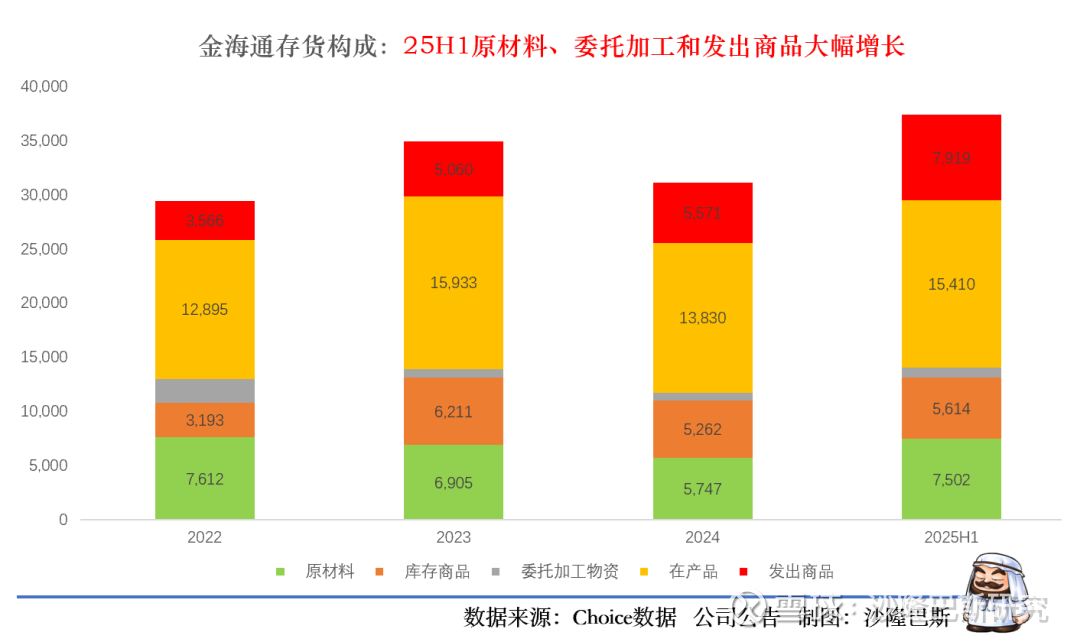

从公司的存货看,2023年存货积压较多,尤其是在产品达到1.59亿元。2024年基本处于清理库存阶段,但是2025H1,存货同比增长20%。

从存货构成看,25H1原材料、委托加工和发出商品大幅增长,平均增长30%左右。

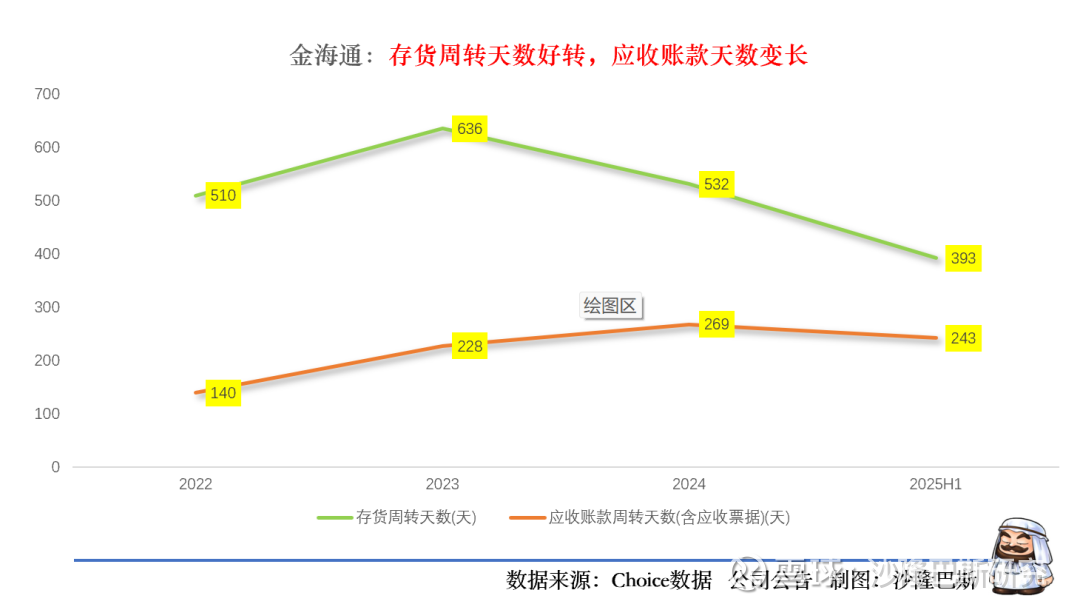

从公司存货天数看,2023年之后大幅好转,2025H1下降到393天。不过公司的应收账款天数略有上升,跟客户结构相关。

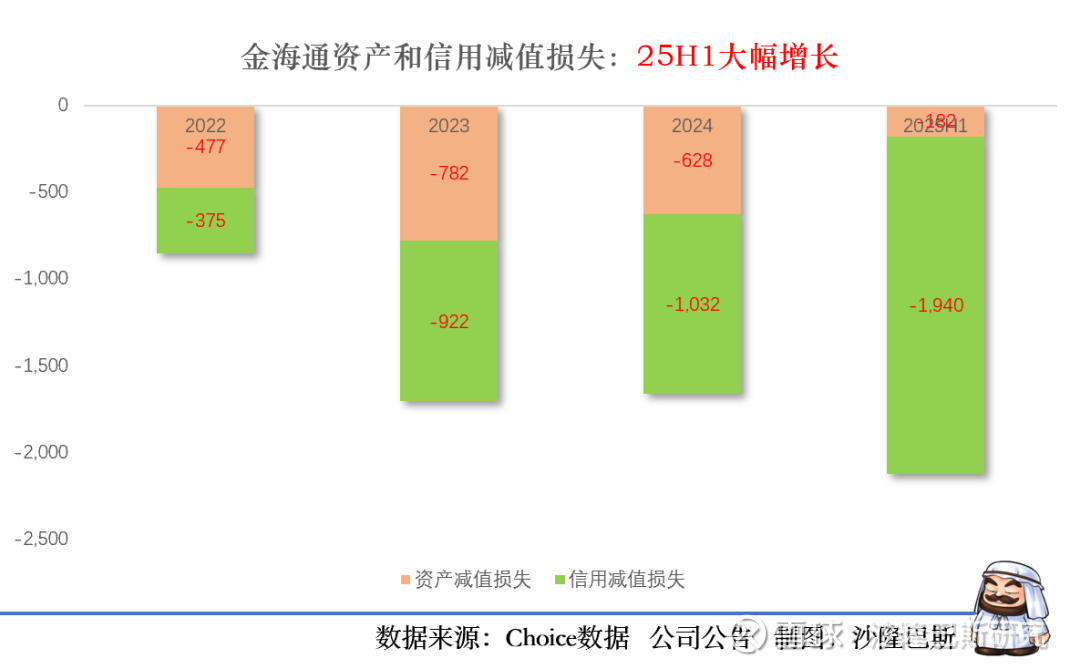

值得注意的是,公司在2023年资产和信用减值损失累计1703万,2024年为1660万,但是2025年中报一吧就2122万,其中信用减值损失高达1940万。

3.24年分选机收入下降,25H1大幅增长,成本增速高于营收增速毛利率下降,9000系列三年高速发展占比超过五成,市场渗透空间巨大,研发费用持续增长,主要竞品为长川科技和深科达,在研项目进展顺利,募投项目有终止与变更,参股5家公司布局技术发展

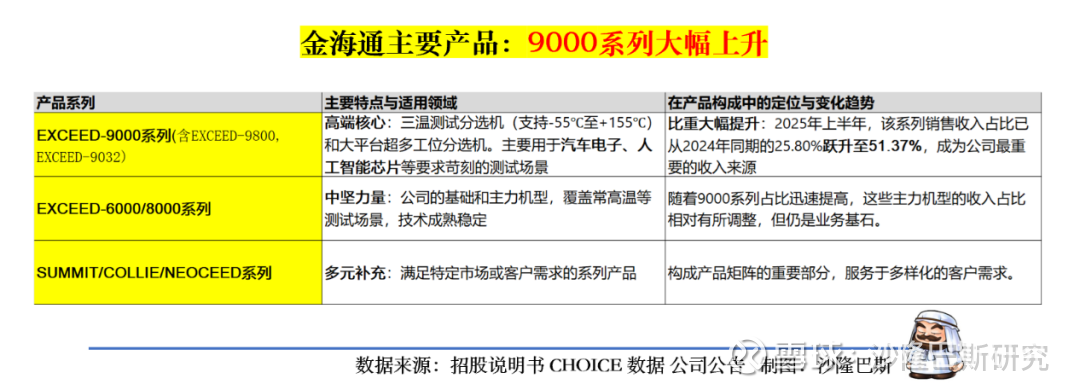

公司自成立以来,一直坚持深耕集成电路测试分选机的研发、生产和销售。公司深耕平移式测试分选机领域,产品根据可测试工位、测试环境等测试分选需求分为 EXCEED-6000 系列、EXCEED-8000 系列、EXCEED-9000 系列、SUMMIT 系列、COLLIE 系列、NEOCEED 系列等。

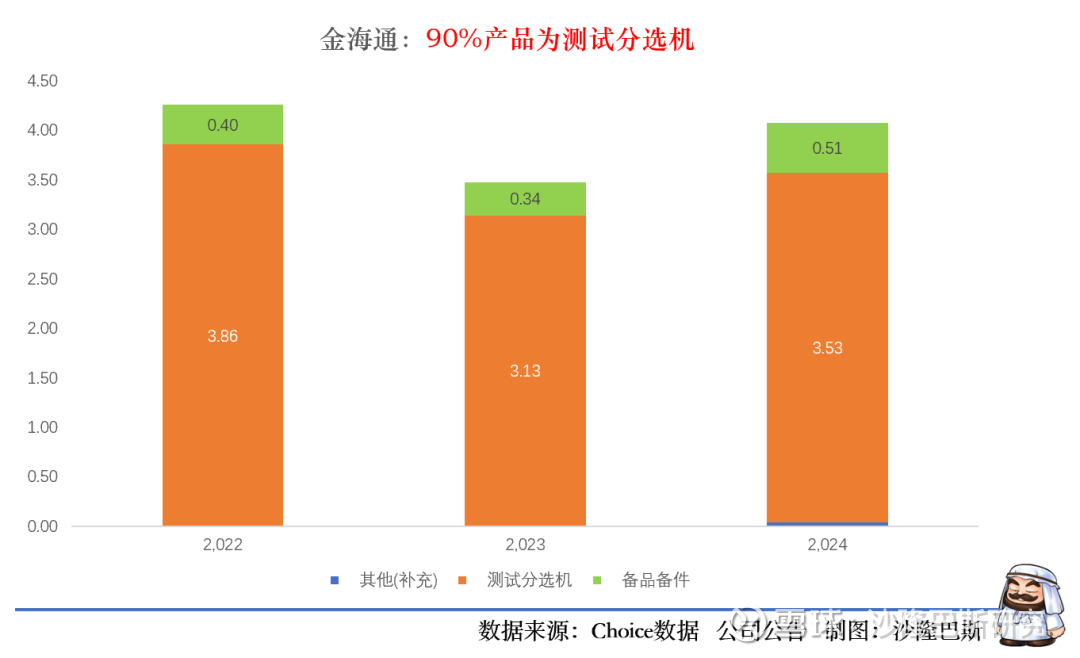

从大类别看测试分选机收入3年下降8.5%,备品备件收入逆势增长27.5%,反映客户从新购转向存量设备维护。

不过在2024年的分选机成本异常:2024年在收入下降8.5%背景下,成本反增18.9%。导致测试分选机在2024年也下降,公司的分选机毛利率最近三年也持续处于下降区间。

测试分选机分为平移式、重力式、转塔式三大类,平移式分选机占据最大份额。

平移式分选机通过水平机械臂真空吸取芯片,可以实现快速、精准的放置,技术难度最大,应用场景最为广泛;依托其高灵活性和广泛适用性,占据约47%的市场份额,为行业主流。

重力式分选机依赖芯片自身的重力滑至测试工位,操作简便但速度相对较慢,适用场景较少,份额最低。

转塔式分选机由主转盘驱动芯片旋转至测试工位,用震动传送带的方式来摆正芯片,适用于体积小的芯片。

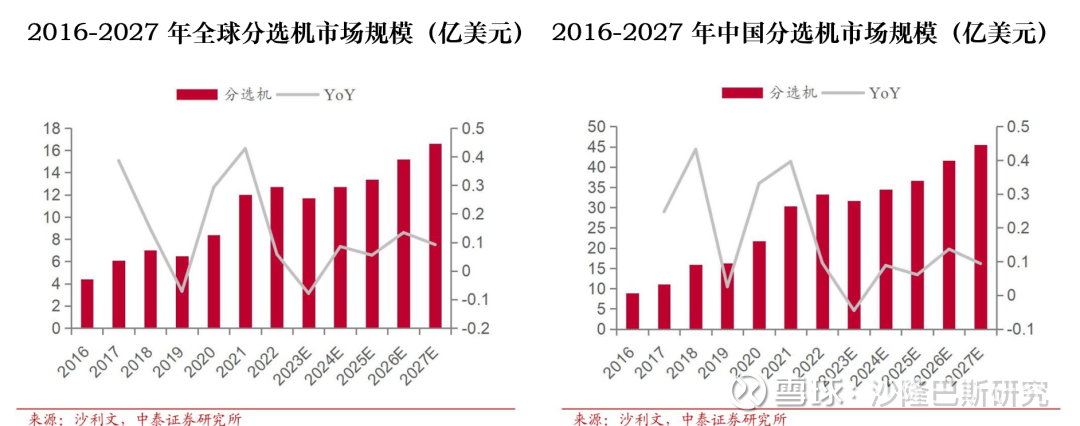

沙利文数据显示,2022年全球半导体分选机市场规模约为 12.7 亿美元,同比增长 6%,中国市场规模为 33.2 亿人民币,同比增长 10%,中国约占全球市场的39%。

金海通的核心产品为EXCEED系列平移式测试分选机,具体可划分为三大类别。E

XCEED-6000系列是公司开发的基础性可扩展平移式测试分选机,可提供常温、高温(最高可达155℃)等多种测试环境,支持最多8工位并行测试,最大UPH(每小时产出)为8,500颗,主要应用于搭配标准测试机对芯片进行多工位并行测试。

EXCEED-8000系列作为公司的高端可扩展平移式分选机,可提供低温(最低可达-55℃)、常温和高温(最高可达155℃)测试环境,支持最多16工位并行测试,UPH最大可达13,500颗,是公司收入占比最高的主力机型,在2022年上半年其收入占比已超过70%。

EXCEED-9000系列是公司推出的集成式三温测试分选机,代表型号EXCEED-9800支持-55℃至+155℃的宽温范围测试,可满足车规级芯片的测试需求,并支持最多32工位并行测试,该系列产品在2024年收入占比已提升至25.80%,正成为公司新的增长动力。

2025年中报EXCEED-9000系列收入占比51.37%,较2024年同期的25.80%翻倍(注:2023年占比11.45%)。成功拉动了公司净利润的增长。这类设备主要用于满足汽车电子、人工智能芯片等领域对高可靠性测试(如三温测试)和高效率(大平台超多工位)的需求。

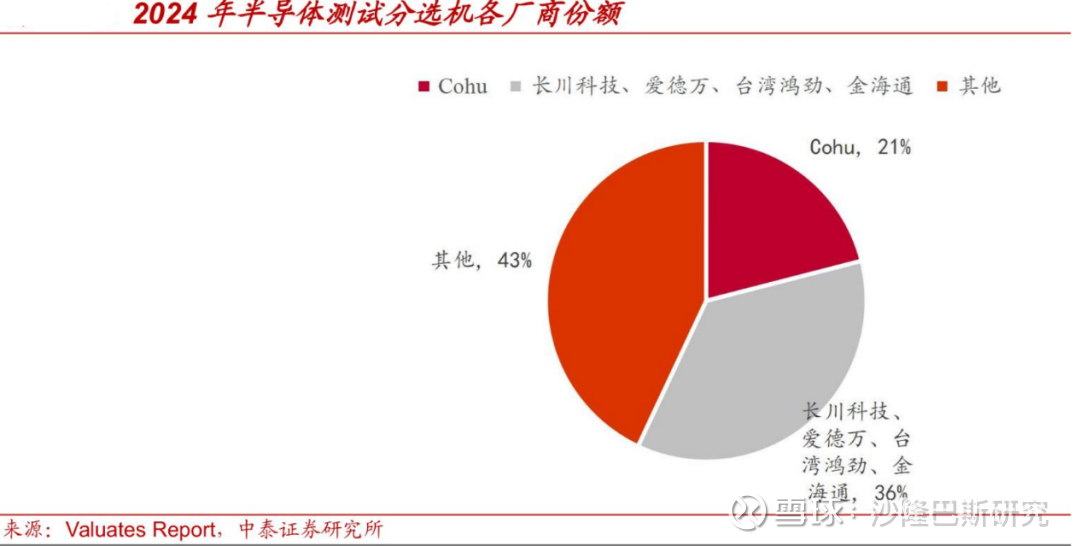

竞争格局来看,全球半导体测试分选机市场呈现明显的集中特征,Valuates Report数据显示,2024年全球前五大厂商分别为 Cohu、长川科技、爱德万、台湾鸿劲、金海通,合计市场份额约为 57%。2024年长川科技分选机收入为11.9亿元,全球市占率约 13.1%;金海通分选机收入为3.53亿元,市占率约为3.9%。两家合计市占率16.9%,相较于中国市场占全球的比例依然较低。

金海通市场地位的提升,很大程度上得益于其高端产品EXCEED-9000系列(特别是三温测试分选机) 的成功。该系列能满足车规级芯片等高可靠性测试需求,自推出后收入占比快速提升,从2023年的11.5%跃升至2024年的25.8%,并在2025年上半年进一步成为主要收入来源 。这表明公司正从中低端市场向被国外厂商垄断的高端市场突破。

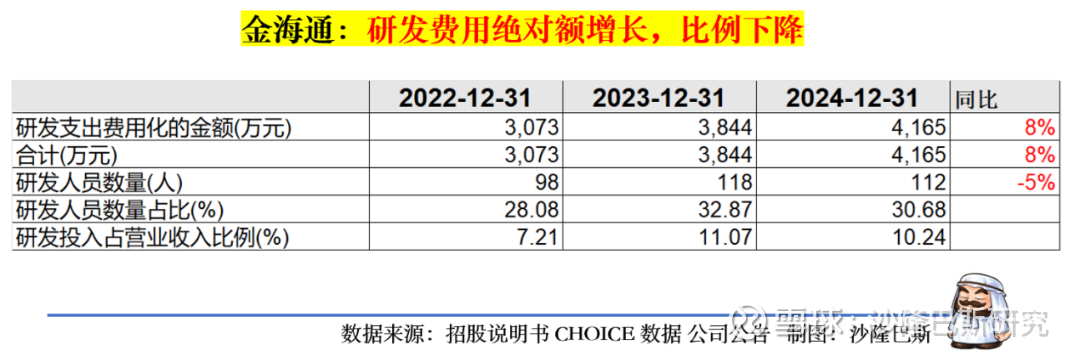

公司的研发费用最近三年持续增长,2024年为4165万,同比增长8%,研发费用站营收比重约为10%,为大多数科技公司比例。不过2024年研发人员略有下降。

金海通的核心技术团队整体非常稳定,一直为崔学峰、龙波、仇葳和彭煜。

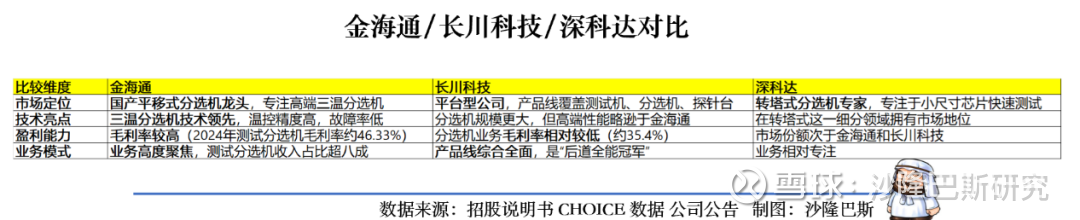

金海通在国内半导体测试分选机市场的主要竞争对手是长川科技和深科达。其中,长川科技是业务范围更广的平台型对手,而金海通则在高端分选机领域技术领先;深科达则主要专注于转塔式分选机。

金海通的竞争力体现在深度专业化上,其核心优势在于高端的三温测试分选机(如EXCEED-9000系列),在温控精度(可达±0.5℃)和稳定性(故障停机率低于万分之一)等关键指标上达到国际水平,这在需要高可靠性测试的车规级芯片市场具有明显优势。相比之下,长川科技的优势在于产品线的广度,其业务覆盖测试机、分选机和探针台等多种半导体后道测试设备,为客户提供更完整的解决方案,是一个综合性的平台型企业。

公司的核心技术集中于“高速运动姿态自适应控制技术”、“高兼容性上下料技术”、“高精度温控技术”、“芯片全周期流程监控技术”等领域。公司产品的软件定制化程度高,集成程度高,反馈速度快,技术支持响应度好;产品的 UPH(单位小时产出)、Jam rate(故障停机率)、可并行测试最大工位等指标已达到同类产品的国际先进水平。

截至2025年中报,公司的研发重点集中在高速运动姿态自适应控制技术、高精度温控技术、芯片全周期流程监控技术等关键领域,这些都是支撑高端测试分选设备性能的基础。

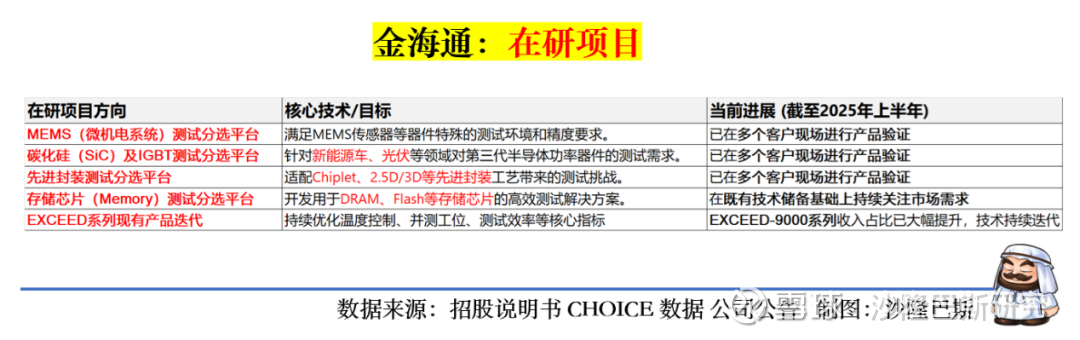

公司的主要在研项目均已经在多个客户现场进行产品验证,主要为MEMS(微机电系统)测试分选平台、碳化硅(SiC)及IGBT测试分选平台、先进封装测试分选平台、存储芯片(Memory)测试分选平台,显示公司在新领域的开拓和进展。

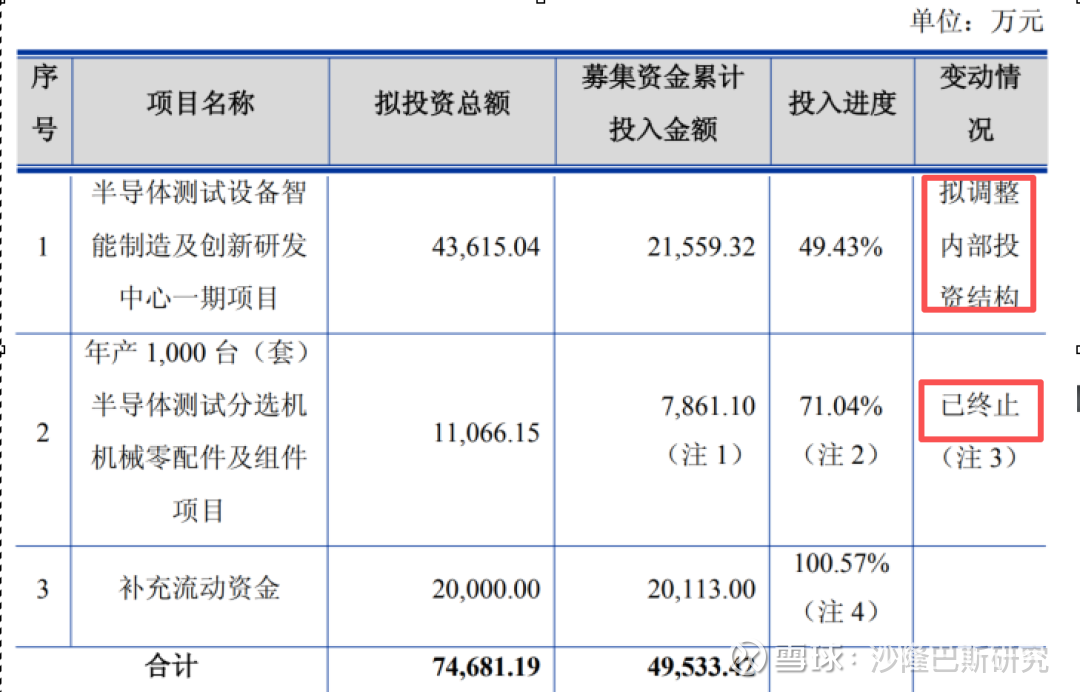

不过截止到2025年8月,公司的募投项目还没有完成。其中年产1,000台(套)半导体测试分选机机械零配件及组件项目已经终止,公司做出该决策主要是基于成本效益的考量。随着长三角地区制造业产业集群优势的显现,外协供应商在加工质量、交付精度和响应速度上均有提升,且外采成本比自建生产平均低约1.5%。因此,公司决定采用更经济灵活的供应链模式。

半导体测试设备智能制造及创新研发中心一期项目也做资金调整,增加约1.07亿元投入土建工程,减少设备购置和铺底流动资金约1.5亿元。

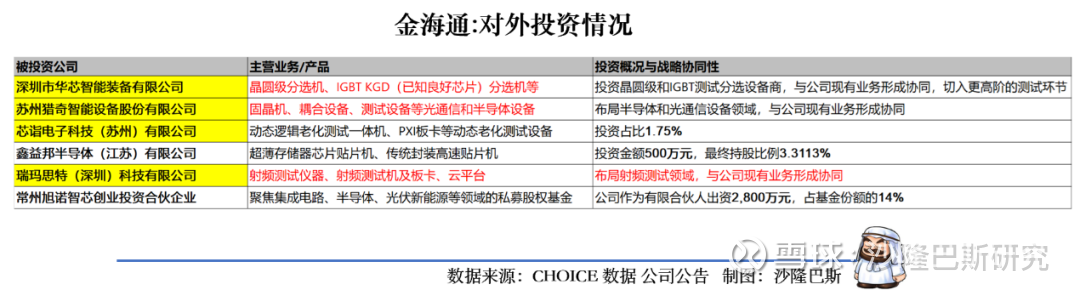

值得注意的是,公司也积极通过对外投资布局新的技术方向,目前公司已经参股投资了5家公司:半导体晶圆级分选封测和平板级封装贴晶机设备及方案提供商——深圳市华芯智能装备有限公司;光通信和半导体设备提供商——苏州猎奇智能设备股份有限公司;芯片动态老化测试设备以及解决方案的提供商——芯诣电子科技(苏州)有限公司;芯片贴片机及相关服务提供商——鑫益邦半导体(江苏)有限公司;射频测试仪器、射频测试机及板卡、云平台提供商——瑞玛思特(深圳)科技有限公司。

4、2023年为低谷,24年恢复,25年有望营收利润新高,费用占比下降,现金流恢复,资本开支依然较高,三年稳定分红

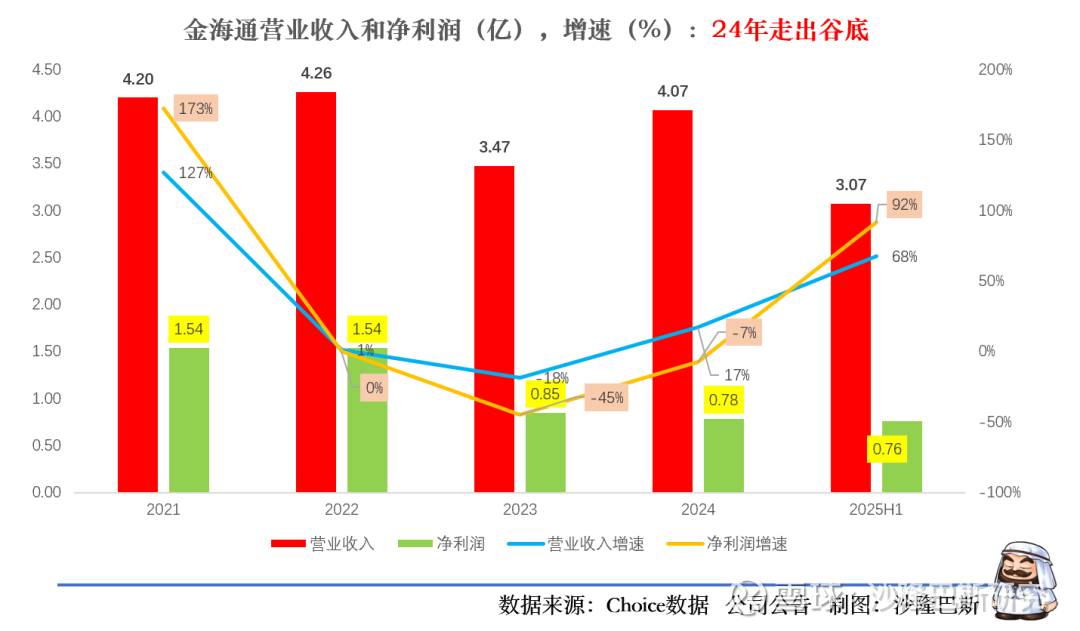

公司2022-2024年期间营收年均复合增长率为 -2.28%,净利润年均复合增长率为 -28.9%。不增收不增利。

最近4年,公司营收最高峰在2021年达到4.26亿元,目前还没有恢复到这个高度,利润最高也是在当年。

公司在2023年营收和净利润经历了较为明显的滑坡,当年营收同比下降18%,净利润更是下降45%。2023年,全球半导体行业处于下行周期,导致封测厂商和代工厂对新增设备的投资变得谨慎,需求放缓,使得公司收入短期承压。在市场下行期,公司销售产品中功能配置较低的机型占比提升,这类产品毛利率相对较低,从而拉低了整体毛利率水平。同时,部分产品采用委托外协加工的方式也一定程度上提高了生产成本。

不过在2025年中报显示,公司营收同比增长68%,达到3.07亿元,净利润增长92%达到0.76亿元,已经接近超过2024年的净利润水平。主要为高端产品EXCEED-9000系列收入占比大幅提升。从目前趋势看,2025年有望突破2022年最高峰。

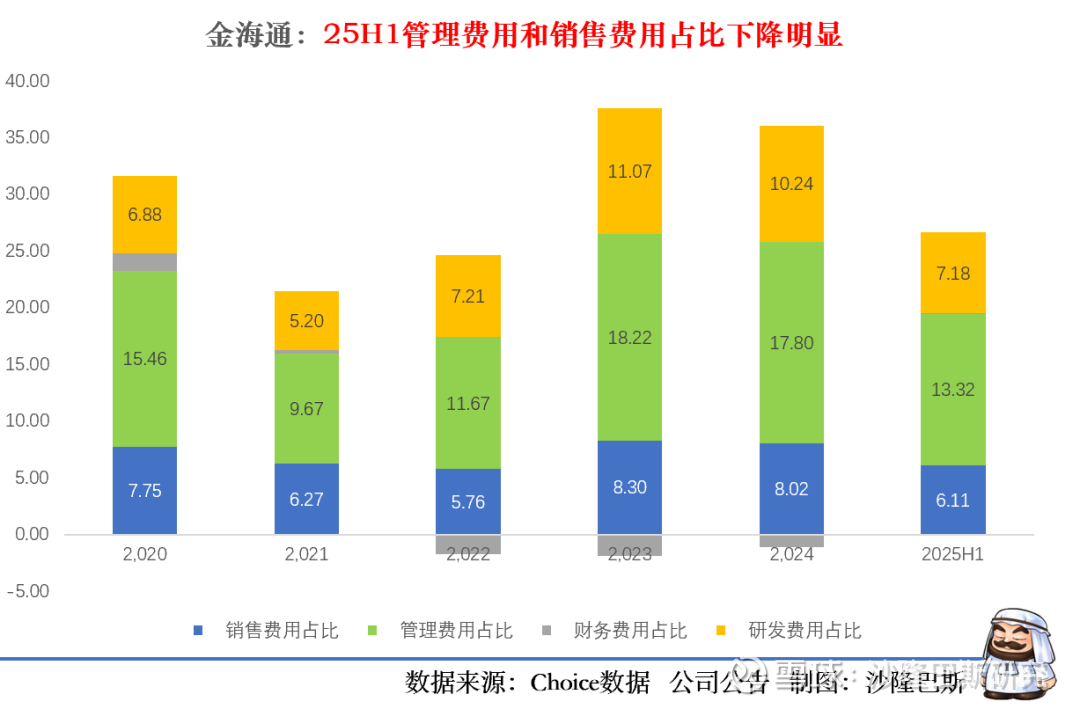

从公司的费用占比情况看,2023年费用占比最高,2024年略有下降。在2025H1,管理费用和销售费用占比大幅下降。这也推动了公司的净利润的增长。

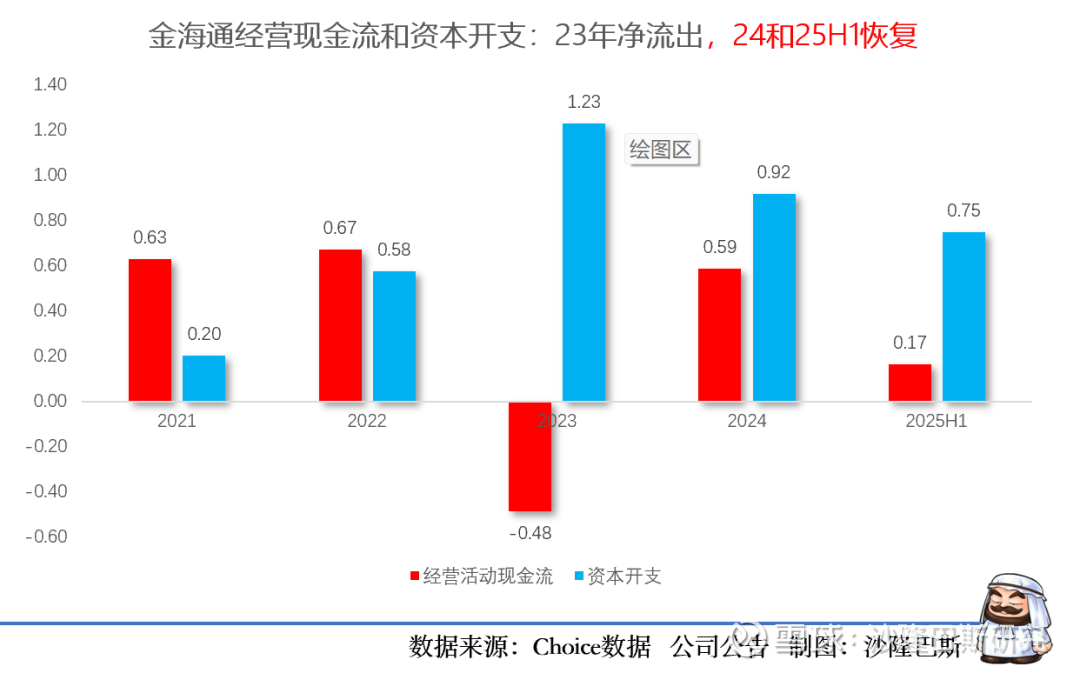

公司的经营现金流在2023年首度净流出,看来2023不上市的话估计有点麻烦。不过在2024年恢复到0.59亿元,25H1到0.17亿元。

2023年和2024年公司的资本开支达到2.15亿元,2025H1固定资产+在建工程达2.34亿(占总资产13.1%)。2025年中报公司资产负债率为20.7%,无长期借款,财务杠杆极低。

如果纯粹以2024年的指标看,公司无论与毛利率还是研发费用率与华峰测控以及长川科技还是很有不小的差距。

公司最近三年每年均有分红,累计分红0.37亿,分红比例大约在10-12%之间,还算中规中矩。

小结

公司整体还是一家比较优秀的公司,经历过2023年的低谷,在2024年开始恢复。收益于半导体封测行业资本开始的增长,公司在2025年取得较高的营收和净利润增速,同时变化的还有公司的产品结构,受益于AI和汽车芯片的发展,9000已经占比超过五成,有望中止毛利率下滑的趋势。加上公司的费用管理开始出现成效,25年有望达到历史最好成绩。不过公司的股权相对分散,同时产业股东开始了减持,依然需要值得注意。