沙隆巴斯研究

· 上海

截至2024年底,全国炭黑总产能902万吨/年,区域分布高度集中:

山东:264万吨/年(占比29.27%)

山西:235万吨/年(占比26.05%)

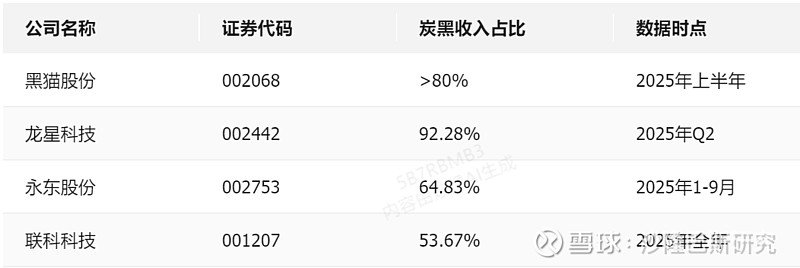

河北:159万吨/年(占比17.62%) 头部企业产能占比持续提升,2025年CR5显著提高,黑猫股份以116.2万吨产能(占全国12.9%)居行业首位。

2026年3月20日行业开工率63.87%,周环比下降4.36个百分点,主因新订单低迷和原料高价抑制采购。环保政策持续收紧,企业需投入资金升级尾气处理(如黑猫股份年发电1.3亿千瓦时)和废水回用设施,加速中小产能退出。

以煤焦油成本占比80%为基准,假设炭黑价格上涨10%:

高成本占比企业(龙星科技):毛利率弹性约8-10个百分点