猪仔2001

· 广东

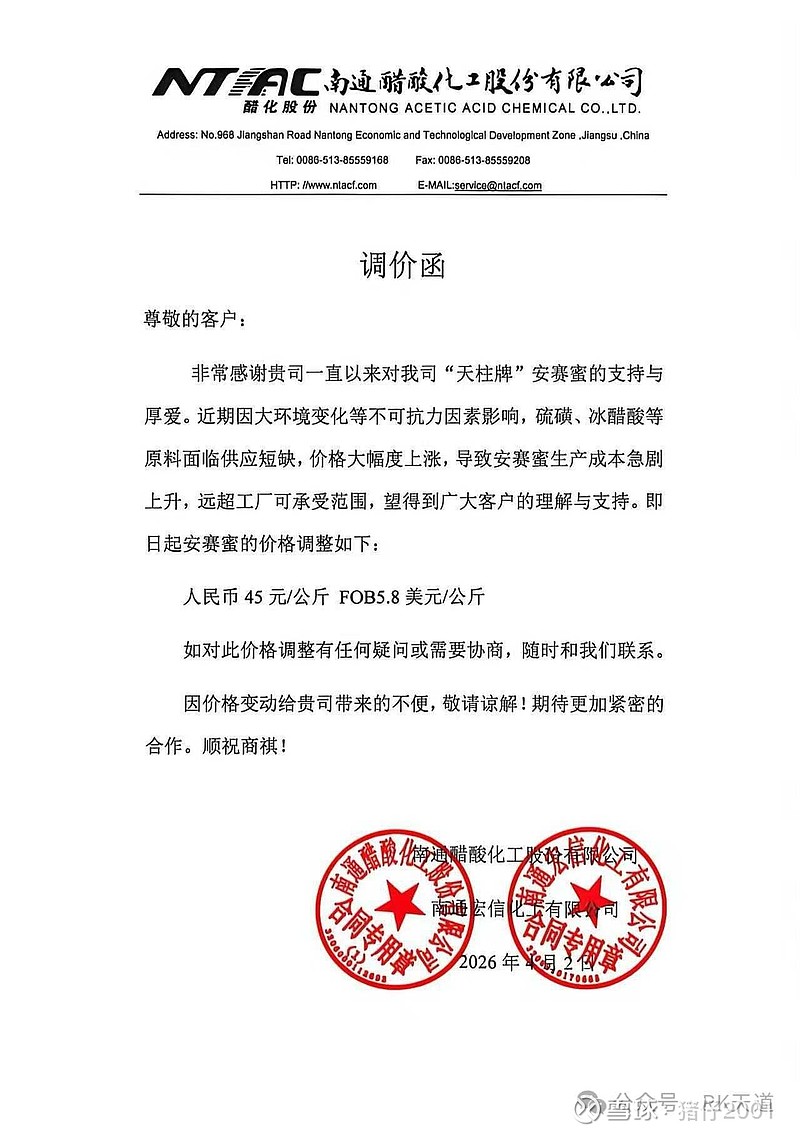

$醋化股份(SH603968)$ 涨价这么多,市值这么低

1. 对醋化股份(603968):直接利好,业绩弹性最大

- 核心逻辑:公司是安赛蜜全球双寡头之一,拥有约1.5万吨产能,市占率超40%。此次涨价直接转化为净利润。

- 业绩测算:根据行业测算,安赛蜜每吨价格每上涨1万元,醋化股份的净利润有望增厚约1.3亿元。

- 业务占比:安赛蜜业务约占公司营收的30%,是核心利润来源。此次涨价将显著修复其毛利率,成为股价上涨的核心驱动力。

2. 对金禾实业(002597):双重受益,估值天花板提升

- 核心逻辑:金禾实业同样是安赛蜜巨头(产能1.4万吨,市占率约57%),且拥有全球市占率超50%的三氯蔗糖业务。

- 协同效应:随着安赛蜜价格的上调,金禾实业将同步享受涨价红利。且市场普遍预期三氯蔗糖也将跟随涨价,公司具备“双甜味剂”涨价的双重弹性,是A股代糖板块中业绩弹性最大的标的。$国晟科技(SH603778)$ $天银机电(SZ300342)$