浅谈安集科技2025-2026年估值

Andy_in

· 广东

先说结论:安集科技是A股为数不多商业模式、企业文化都属于顶级的公司,且管理层有超越利润之上的追求,目前市值247亿元,2025年估值预期为229-367亿元(-7%-49%),2026年估值预期为321-457亿元(30%-85%),涨幅肯定跑不过热门股,也不一定跑得过小盘半导体行业公司,但最关键一个字“稳”!

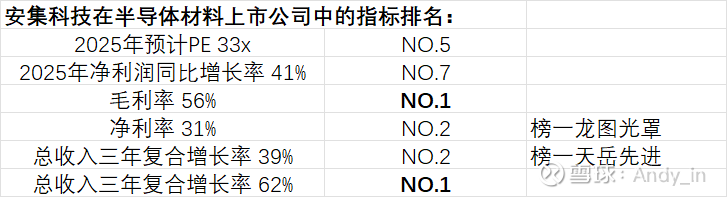

一、25年二季度重点关注指标

1.营业收入环比增幅:在抛光液产线近满产的情况下,验证安集“3+1”平台型材料公司建设能力;

2.毛利率变化:是否能在55%基础上向上爬升几个点,验证安集产品线高端化建设能力;

3.净利率变化:验证安集高盈利能力的保持性,以及是否开始逐步显现规模化效应。

二、看wind对公司的盈利预测

2025年归母净利润7.5亿,2026年9.7亿元。

三、本人假设及估值预测

上述wind用于验证本人假设测算,未偏离券商一致预期过多。

四、催化事项

1.Q3逻辑产线先进产能扩产、CX和CC扩产

2.CMP产品线涨价

3.湿电子化学品产品线营收大幅提升

4.台湾客户放量

结语:安集科技是价值投资的好标的,耐心持有必然带来可观的稳健回报,也不会因为股市的暴跌让你看不到回本希望。