从国产突破的2大方向谈谈精智达的机会

众所周知,半导体国产突破的2大方向即“先进制程+存储”,“先进制程”在本周中产业链内已经有很清晰的扩产信息了,今天简单从“存储”角度谈谈和长鑫绑定紧密的精智达未来的投资机会。

一、国产突破之“存储”

1、“存储”在以长江、长鑫…等为代表的优秀企业技术攻坚,以及国产设备、材料厂商的不懈努力下,也已到了扩产的窗口期,预计在今年Q4最晚26年初,扩产的量级也会比较清晰地展现出来;

2、从投资的角度而言,肯定不能等到那个时候,在供应链中的白马股像中微公司、北方华创、安集科技、雅克科技之类的就不在此分析,今天看看有一定预期差的精智达。

二、业务角度

1、精智达的具体业务球友们已经做过丰富的分析,在其定期报告中将业务板块分成了“新型显示器件检测”和“半导体存储器件测试”两个板块,“半导体存储器件测试”中几大产品线——DRAM老化测试修复设备、MEMS探针卡、CP测试机、中高速FT测试机,后面2个是未来业务增长的主力品种。

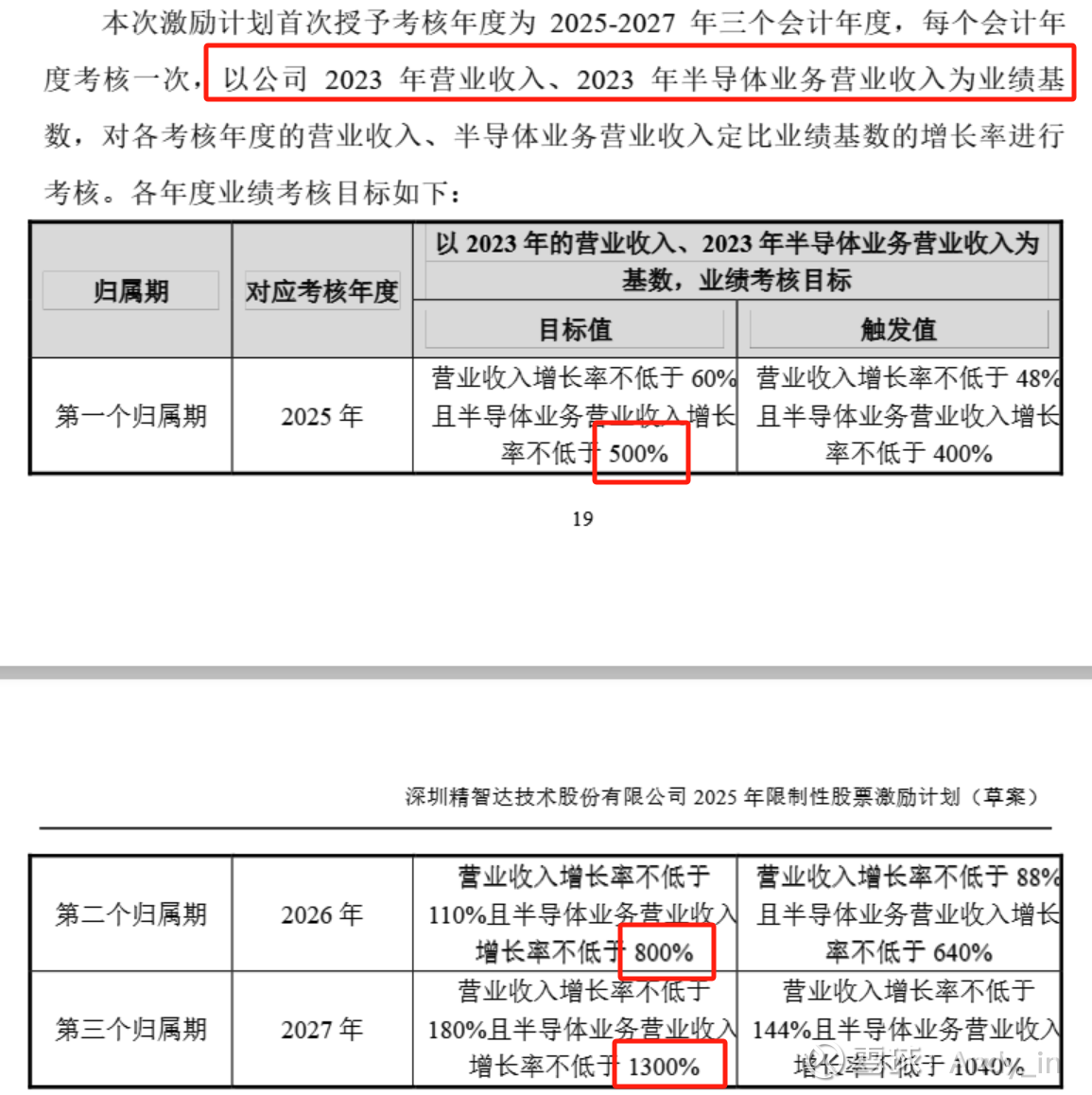

2、公司管理层怎么看半导体业务增长,上周末董事长在深圳清华校友会产业创新对话环节也给出了足足的信心,但最官方的回答莫过于今年2月的股票激励计划中的业绩对赌:

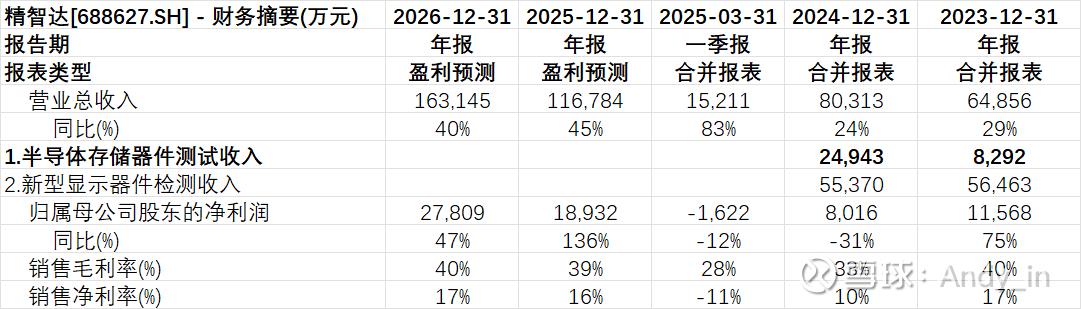

根据年报披露数据我们简单计算一下具体金额,23年半导体板块收入为0.83亿元:

2025年至2026年半导体收入较2023年增长率不低于500%、800%,通常股票激励计划的业绩指标一般会保守一点,再给个完成率上浮20%的乐观估计:

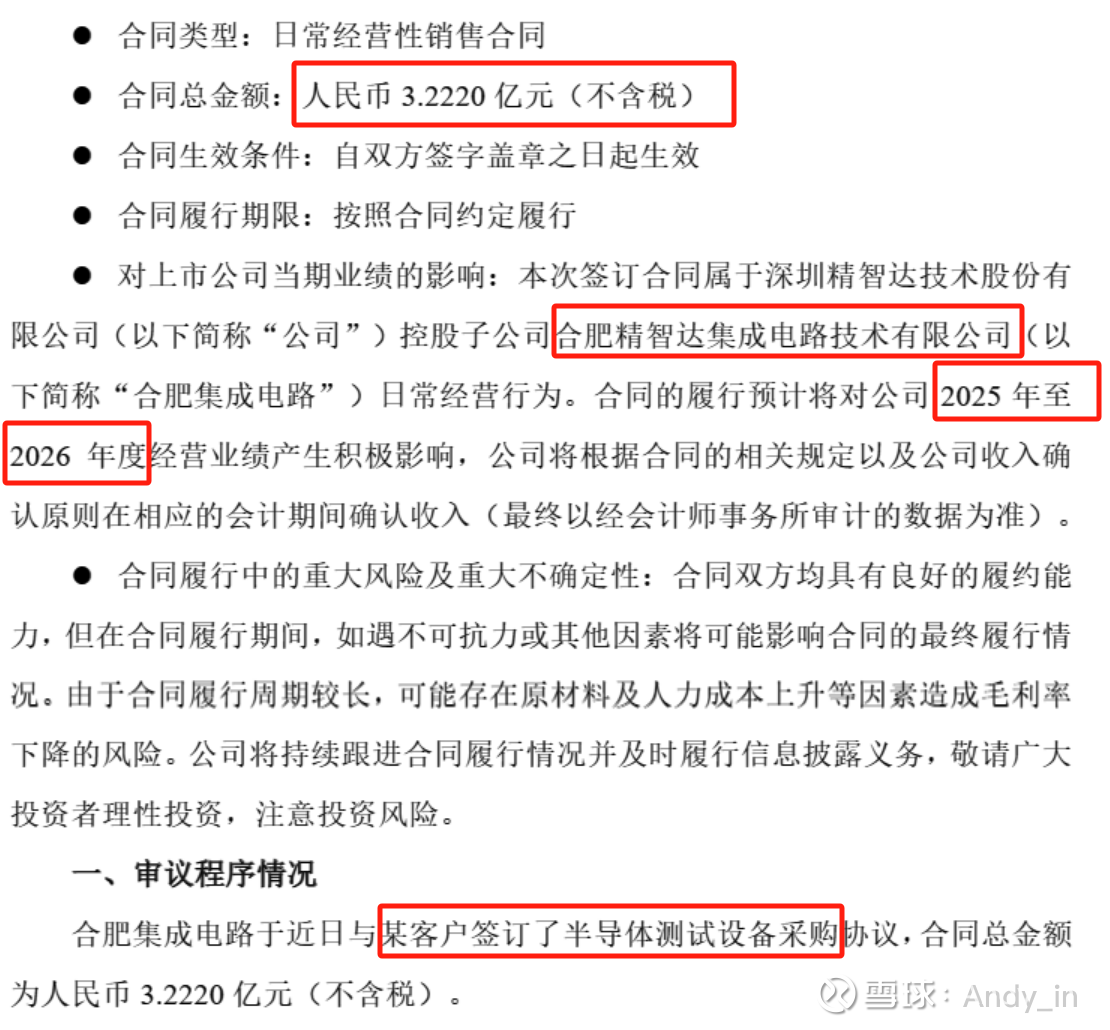

3、半导体业务的收入保障,目前只能看到今年2月公告的中标订单,以及子公司跟长鑫一街之隔的地理位置关系,期待下一单公告:

三、25-26年估值分析

1、先说结论,估值预期:精智达目前市值约90亿元,2025年估值预期为90-134亿元(0%-49%),2026年估值预期为132-199亿元(47%-121%)。马上就进入Q4了,现在看明年,赔率还不错!

2、再看测算过程,目前A股半导体设备公司平均PS为11x,目前仅中科飞测、华峰测控达到20倍PS,考虑精智达业务基本面革新和成长速度,给予15-20倍PS:

基于上述“二”中性收入预测

基于上述“二”乐观收入预测

四、催化剂事件

1、中高速FT测试机中标订单公布

2、长鑫IPO绿通申报、新一轮扩产信息公布