从资产收购角度分析阳谷华泰投资价值

Andy_in

· 广东

阳谷华泰对波米科技的收购推进也有近1年时间了,一直在研究“两长”和盛合晶微产业链核心公司,因为波米科技PSPI材料在国内的地位,索性也把阳谷华泰做个估值分析(仅考虑收购成功后的价值,此文不对公司主业做分析):

一、波米科技产品线:高端封装材料PSPI最重要的国产替代供应商

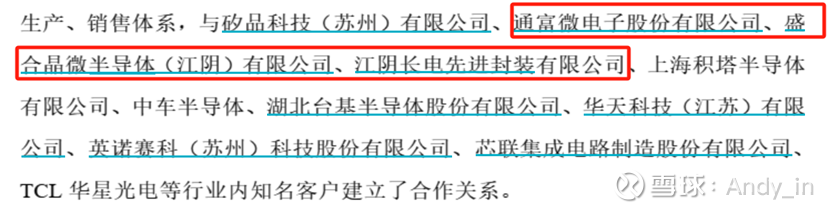

1、集成电路封装用光敏性聚酰亚胺光刻胶(简称PSPI),是芯片先进封装领域的关键材料:

—2023年7月,被华为授予“扎到根,捅破天”奖

—2024年7月,获海思"最佳技术突破奖"和"最佳合作伙伴奖"(为华为首次给解决"卡脖子"技术难题的材料供应商颁奖,封装材料领域仅波米科技1家)

—被盛合晶微半导体(江阴)有限公司授予“2024年最佳技术进步奖”

2、聚酰亚胺液晶取向剂,制造液晶显示面板(LCD)的关键材料:此处忽略

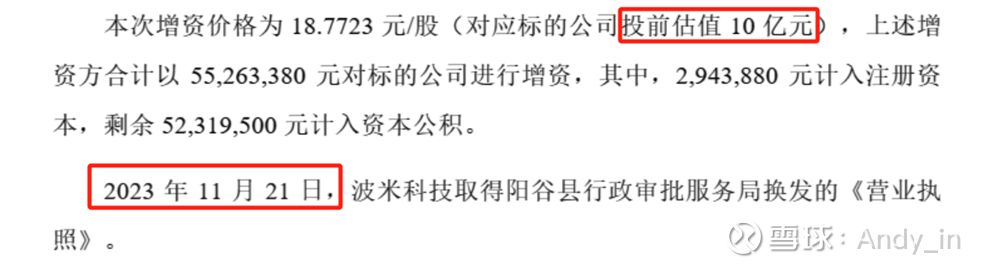

二、波米科技被并购前最后一轮融资投资人为山东国资,投前估值10亿元

点击查看全文