重新审视伟测科技未来2年的投资价值

半年报发布前写了一篇“从财务收益角度关于伟测科技的一些客观分析”,文中对伟测科技的估值相对保守,基本结论是——“市值上120亿比较轻松,上160亿尚需东风”。这段时间,也在通过各种渠道密切关注产业链进展,积极信号比较多,搜集完大部分公开信息后,对伟测科技的价值进行重新分析:

1.内因:公司Q2单季度实现净利润7516万元,扣非3954万元,同比、环比均大增,毛利率提升至36%(历史最好为54%,尚有较大提升空间);

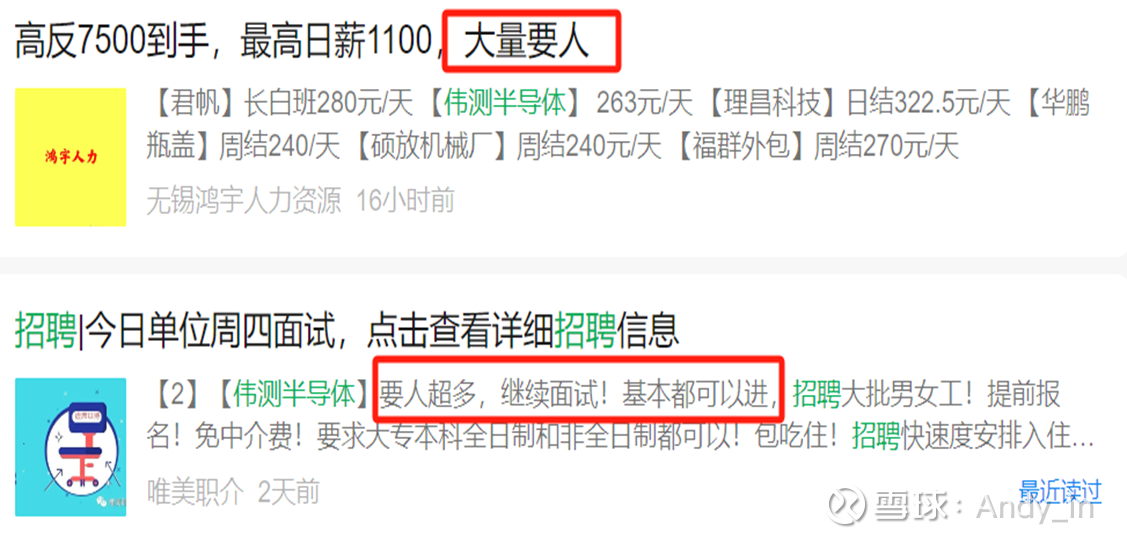

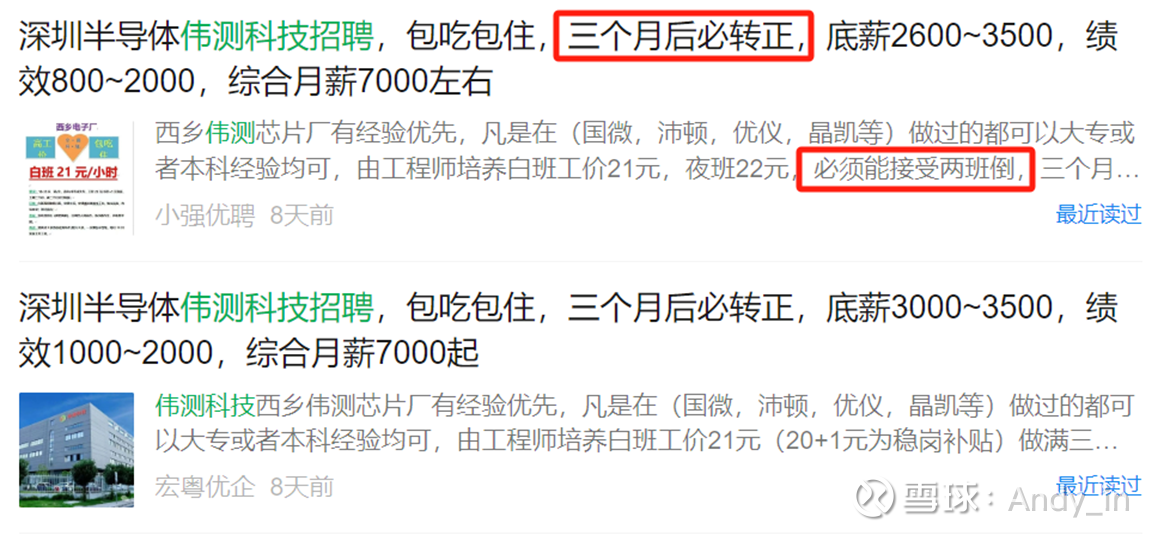

2.内因:无锡、南京基地投产顺利,各基地工人招聘需求旺盛;

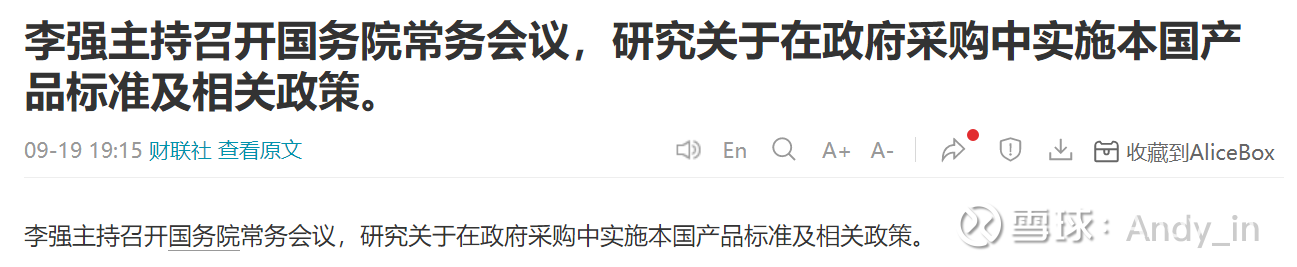

3.外因:先进工艺国产线进展喜人、浸润式DUV上中芯南方产线验证、窗口指导AI算力卡采购方向、“操作”英伟达等,国产算力卡产能将得到释放,伟测科技超前布局的产能和前期在大厂的卡位优势将逐步显现;

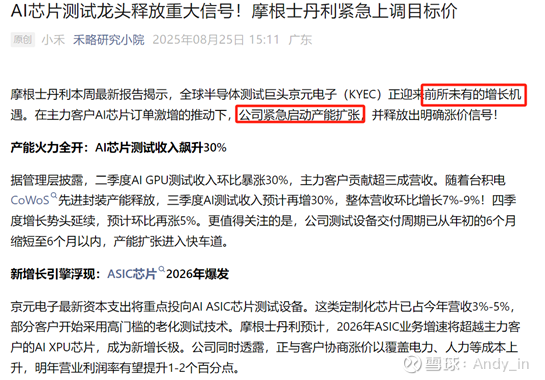

4.外因:第三方独立测试全球龙头“京元电子”进入高度景气周期、扩产+涨价、股价也连续创新高,在国内筹码结构较好的龙二$利扬芯片(SH688135)$ 近期的表现也是相当优秀。

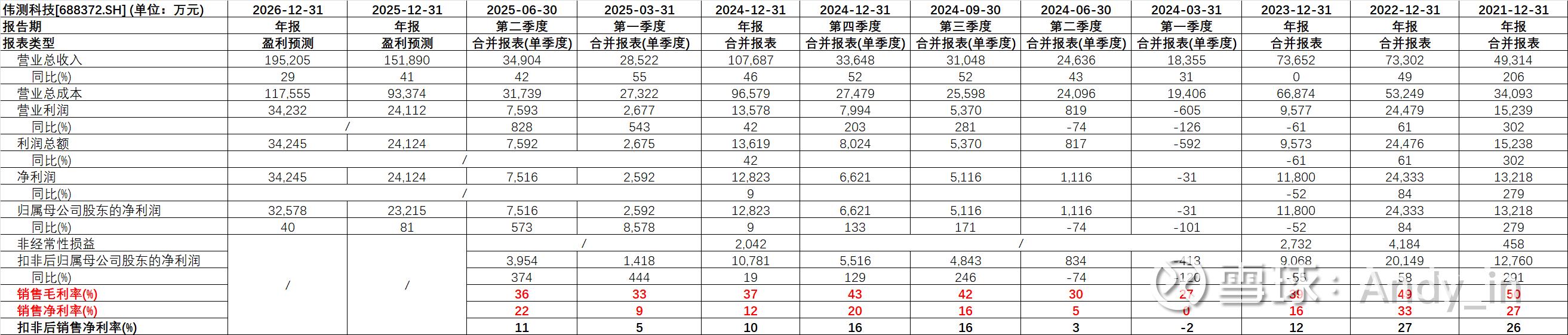

一、财务数据展示

数据包含2021年至今及wind对于2025和2026年一致性预测:

伟测科技在上一轮高度景气周期时的毛利率在50%左右,净利率在30%左右。

二、营业收入与固定资产/在建工程的关系分析

在景气周期,“固定资产+在建工程”与营业收入的关系大致为2:1,按此关系公司半年度资产折算25年和26年预计营收分别可达21.5亿元和25.2亿元(与下文预测方法进行交叉合理性验证)。

三、产能分析

此处本人认为是分析中最关键的信息,但公开信息有些过于保守(募集书南京项目达产年产值3.3亿),有些又过于乐观(南京招商新闻达产年产值11亿)![]() ,包括无锡、南京项目在稼动率打满的情况下是否有增加设备的空间及其带来的产值有多少?如果有了解的球友欢迎指点!

,包括无锡、南京项目在稼动率打满的情况下是否有增加设备的空间及其带来的产值有多少?如果有了解的球友欢迎指点!

1、无锡伟测二期扩产项目9.87亿元投资,截止25年6月底已完成89.19%并开始试产,下半年起可按募集书预计3.3亿/年营收、8500万元净利润增量核算(募集书)。

2、南京伟测扩产项目9亿元投资,具备80万片/年测试能力,截止25年6月底已完成97.18%并开始试产,下半年起亦可按募集书预计3.3亿(4.1亿)/年营收、8500万元净利润增量核算(募集书)。

四、2025年和2026年估值测算

估值测算假设:

1、以2024年10.8亿营收为基数,此时不含25年新增的无锡二期、南京项目产能;

2、保守和中性预测:基数x增速+无锡二期及南京扩产6.6亿产值;乐观情形下6.6亿产值x1.1系数;

3、伟测科技在2021-2022年行业高度近期周期时,毛利率达50%、净利率达27%。

——2025年营收和净利润测算

——2026年营收和净利润测算

25年及26年数据测算汇总:

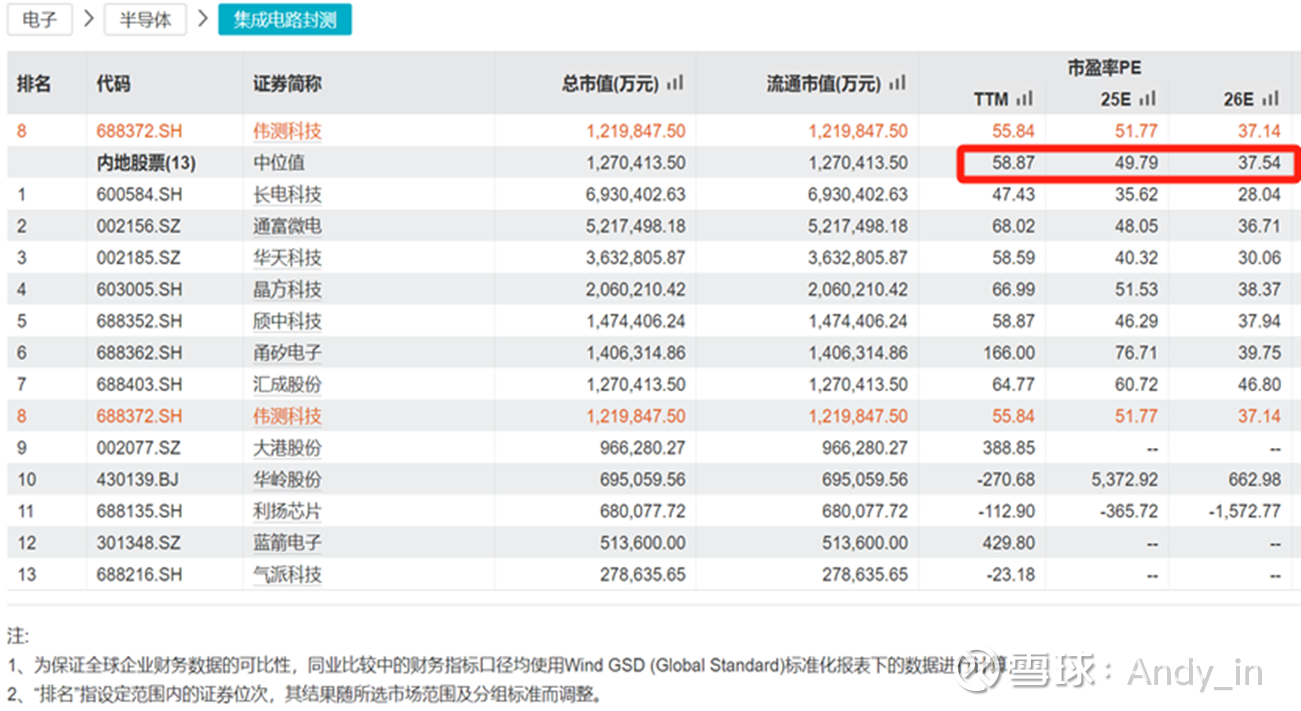

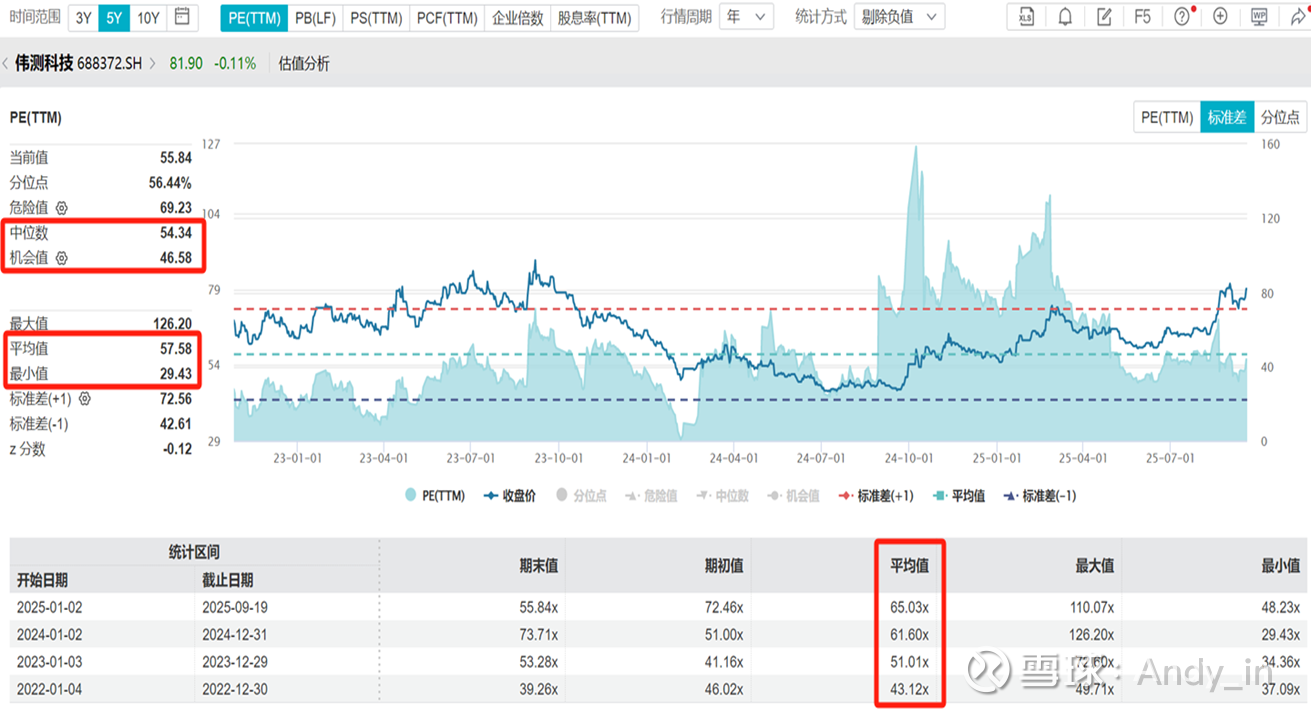

PE假设依据根据封测行业情况及伟测科技过往

结论:站在此处看26年估值,下跌空间已封死,上升空间在1倍以上,若行业景气度持续兑现(大概率),伟测科技在2026年有望冲击300亿市值。

本文仅作为个人对公司分析逻辑和价值评估的记录,仅供关注公司的球友参考,欢迎大家交流指正!