国产化产业链传递之半导体材料投资机遇(续)

四、抛光材料

抛光材料在IC制造材料中成本占比约7.2%,抛光材料是半导体制造工艺中的关键耗材,主要包括化学机械抛光(CMP)液和抛光垫,对应的龙头上市公司分别是安集科技和鼎龙股份。

目前国内市场竞争格局较好,龙头地位稳固,两家龙头公司的估值较为合理,共同受益于国产化进程。抛光材料板块也是本人当前最为看好的半导体材料投资方向之一,关于该领域龙头公司的分析,在此处不多赘述,有兴趣的可以去翻本人历史帖子。

五、光刻胶

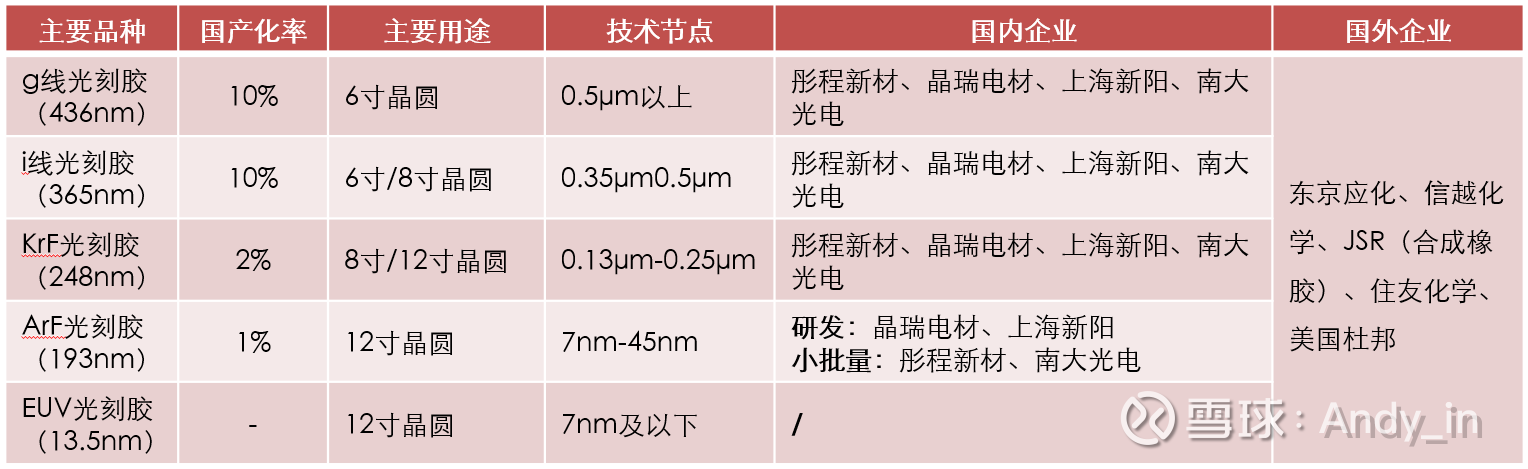

光刻胶在IC制造材料中成本占比约6.1%。半导体级别的光刻胶国内上市公司主要为$彤程新材(SH603650)$ 、南大光电、晶瑞电材和上海新阳。另外,还有一位重要玩家是未上市的徐州博康,公司拥有30多款ArF和KrF光刻胶配方,获华懋科技及国家大基金二期战略投资。

1、由于高端光刻胶国产化率极低,其在半导体材料中具备高战略替代意义和情绪指示价值,常随光刻机等上游设备概念炒作产生股价联动,是市场关注度高、易于形成共识的布局方向;

2、上市公司中龙头辨识度不高,基于以下因素个人比较看好彤程新材:

(1)其子公司北京科华在国内高端光刻胶领域技术处于第一梯队,产品覆盖KrF、ArF等制程,已进入主流客户供应链;且

(2)当前估值在可比公司中具备一定优势,目前看2026年PE约34x,但也跟其有橡胶助剂业务拉低整体估值有关系。

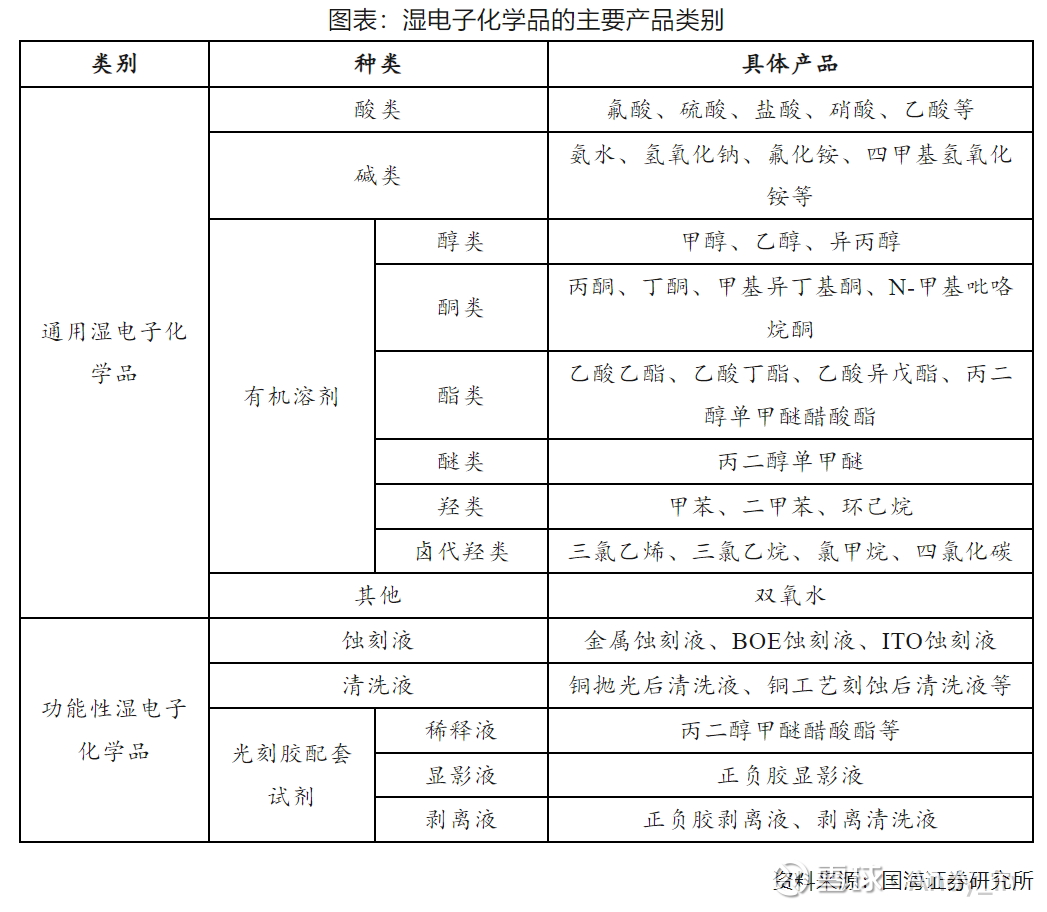

六、湿电子化学品

湿电子化学品在IC制造材料中成本占比约4%,分为通用湿电子化学品和功能湿电子化学品两大类,涵盖的产品类型比较多:

湿电子化学品的原材料主要是由一些基础化学品组成,比如氢氟酸、硫酸、氢氧化钾、异丙醇等原材料构成,原材料的纯度越高,湿电子化学品的杂质就越少。根据SEMI标准,湿电子化学品按纯度由低到高分为G1-G5五个等级,集成电路制造通常要求G4及以上级别,其中G5级别技术壁垒最高。

1、国内上市公司多专注于单一或少数几个产品品类,尚缺乏在全系列产品中均具备显著市场占有率的龙头企业,竞争格局相对分散;

2、$江化微(SH603078)$ 在国内企业中产品种类覆盖相对领先,其G5级超高纯湿电子化学品(如盐酸、硫酸、双氧水等)已导入多家半导体客户;上海新阳在电镀液及清洗液领域竞争力突出,并同步布局光刻胶等其它材料;此外还有兴福电子、晶瑞电材、格林达、中巨芯等一批企业;

3、该板块整体市场关注度较低,独立性行情较少,投资价值多被视为配套性。板块内可关注江化微(2026年PE约50x),个人会关注主业兼具其他热点概念且估值相对合理的上市公司,如上海新阳。

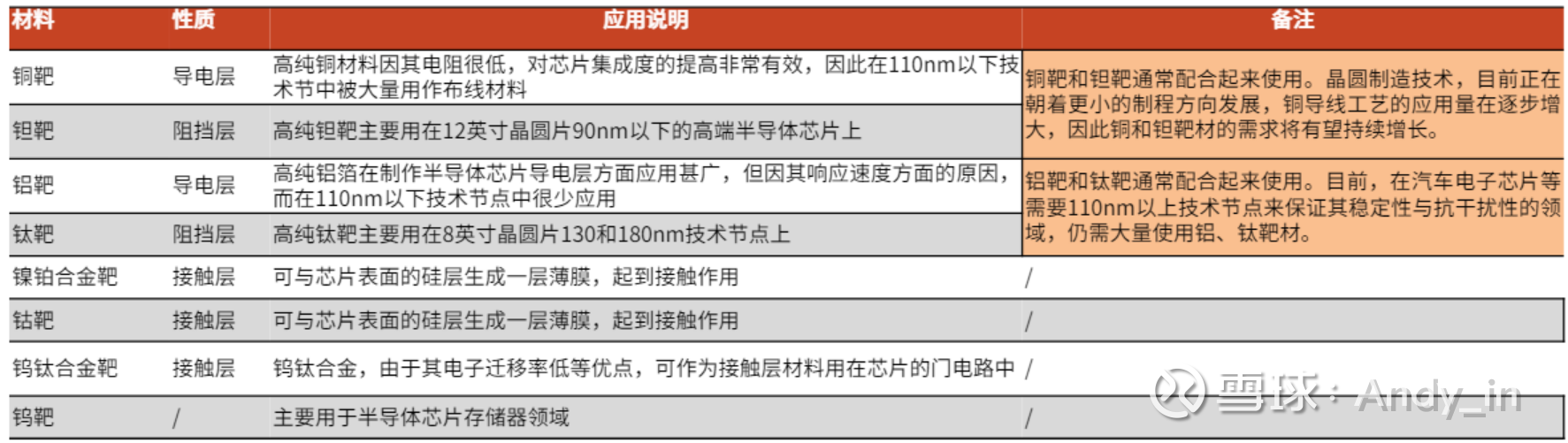

七、靶材

靶材在IC制造材料中成本占比约3%,超高纯金属溅射靶材主要用于“晶圆制造”和“芯片封装”两个环节,超大规模集成电路芯片的制造对溅射靶材金属纯度的要求最高,通常要求达到99.9995%(5N5)以上。

1、国内主要上市公司包括江丰电子、有研新材、阿石创、隆华科技等,其中江丰电子在技术实力、客户覆盖与产业规模方面居于绝对领先地位,为A股该细分领域的龙头公司;

2、江丰电子扎根超高纯金属溅射靶材近二十年,在全球半导体溅射靶材制造商中排名前三,2024年,江丰电子核心产品超高纯金属靶材在国内12英寸晶圆厂的市占率已达73%,同时,公司还布局了半导体零部件板块,抗风险能力较强;

3、$江丰电子(SZ300666)$ 在估值上对应2026年PE约33x,近三年营收复合增长率31%、净利润复合增长率55%,呈现高成长特征,估值水平在半导体材料板块中处于合理区间,具备“绩优+成长”属性。

(未完待续)

封装材料不是本人的强项,还在努力学习中,等以后懂一些了再写。第三篇打算从估值、财务数据、财务比率等多可量化维度对主要半导体材料上市公司评估并排名,挑选出几家最具财务硬实力的公司。