国产化产业链传递之半导体材料投资机遇(终)

Andy_in

· 广东

前两篇文章概括性地梳理了半导体材料各细分领域的核心上市公司,接下来,我将以另外一个维度的评估体系,从估值水平、财务数据及关键比率等多方向进行量化比较,旨在识别以财务维度的基本面综合竞争力更为突出的优质公司。

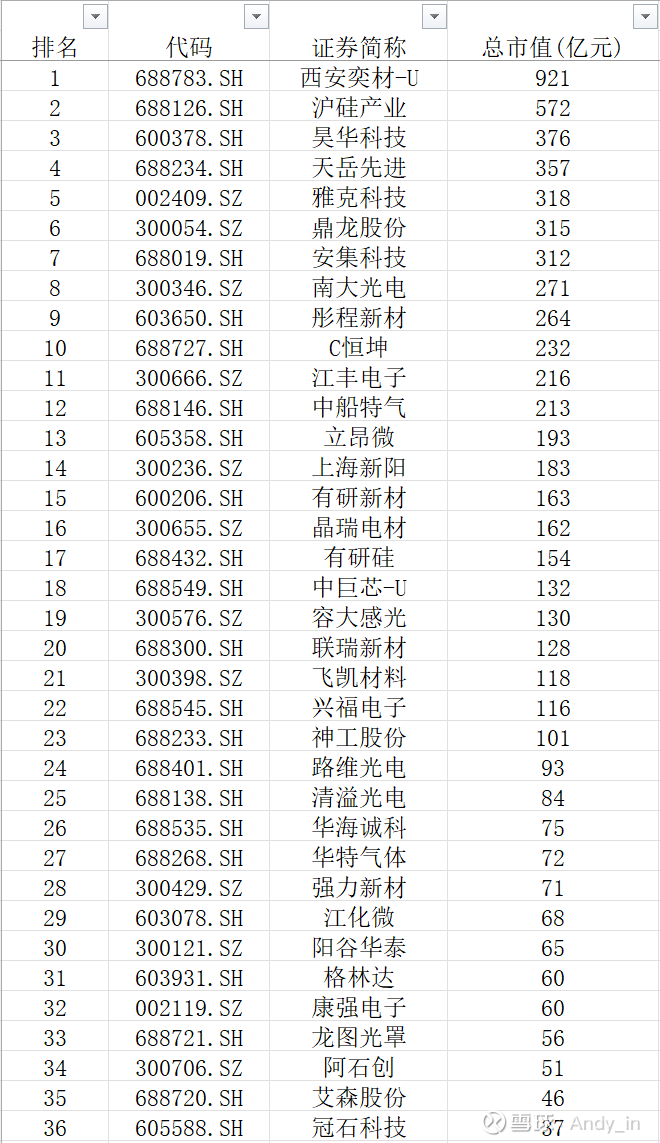

一、纳入评估体系标的(36家)

A股半导体材料板块主要上市公司,按总市值排序:

接下来,将进入以估值、财务数据、财务比率为核心的定量分析阶段。本文评估将综合考量估值、毛利率、净利率、总收入与归母净利润三年复合增长率(CAGR)、净资产收益率(ROE)以及经营活动现金流对利润覆盖度等关键指标,从估值水平、盈利能力、成长性和收益质量多个维度,全面甄别公司的硬核实力。

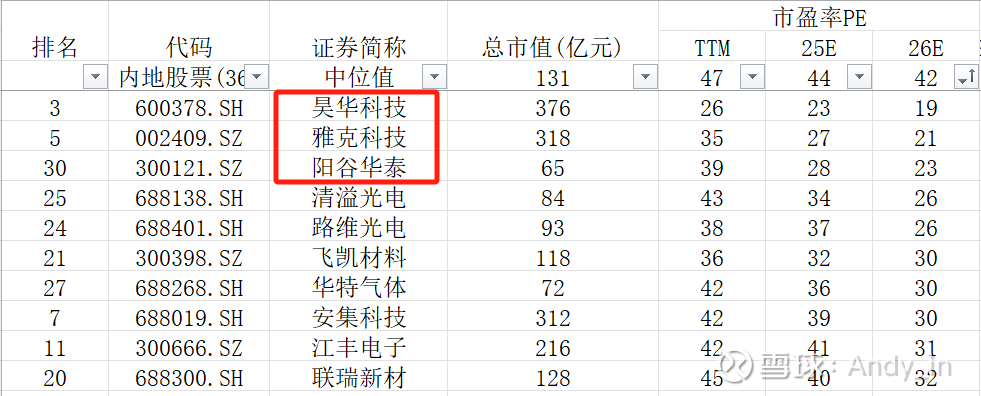

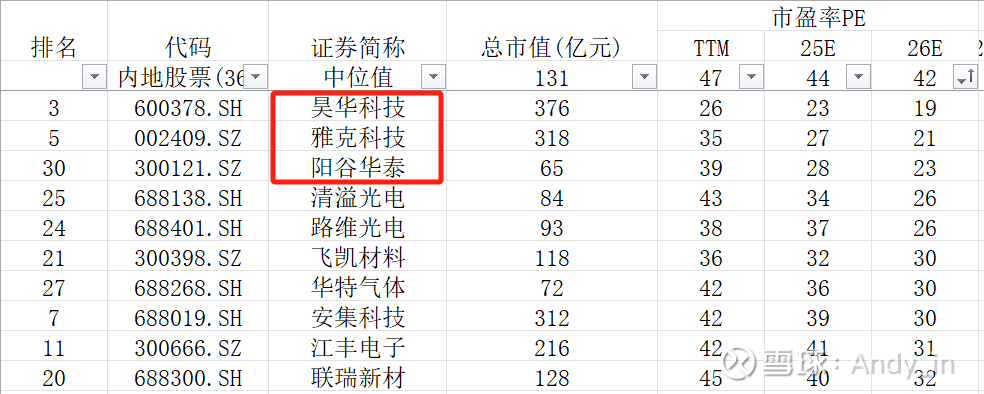

二、评估指标——PE

根据wind数据,半导体材料板块近年来按PE估值中位数在42-48x之间。

1、以2025年wind一致性预期PE排序

2、以2026年wind一致性预期PE排序

点击查看全文