阳谷华泰的投资时机似乎要来了

鉴于波米科技负型PSPI在先进封装领域的重要性,以及其国内龙头地位,一直保持对阳谷华泰该资产收购进度的关注,前期帖子中也有提到“看到公司披露问询回复公告后”这个时点投资(关于阳谷华泰投资时机选择),可以最大限度减少时间等待成本。

一、短期利空分析

1、12月31日晚,阳谷华泰公告终止该笔资产收购事项,但“基于坚定践行公司向化学新材料领域延伸的发展战略和对标的公司发展前景的持续看好,公司将与相关方另行磋商以现金方式取得标的公司部分股权”。

2、长达1年多发行股份的收购方式正式终止,估计也是跟估值溢价不受监管层认可和其他瑕疵影响,受终止收购事件的情绪影响,短线可能因博弈资金带动部分存量资金出逃形成杀跌。(PS.仅个人判断这个时间窗口可能很有限)

3、资金面对股价能造成多少影响在此不做分析,况且我也不擅长此类判断,接下来还是对公司价值做个定量分析。

二、阳谷华泰估值分析

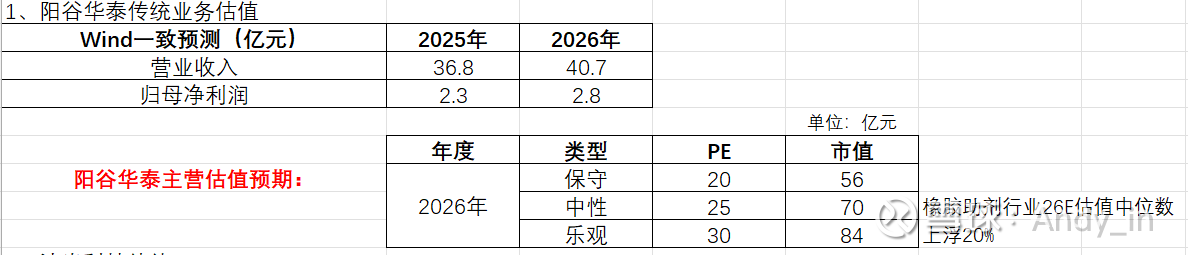

此处在曾经帖子(从资产收购角度分析阳谷华泰投资价值)基础上进一步分析,相同部分的测算过程就不赘述,接下来进行差异调整:

1、以现金方式取得标的公司部分股权:个人判断会用“购买少数股权+委托表决权”的形式获取波米科技控股权并实现并表;最大的好处是“无需发行新股,避免对现有股东权益造成稀释”。

2、预计交易资金部分将来源于银行并购贷款(最高可达对价80%),将产生相应利息支出,短期内可能对合并报表净利润形成一定压力。

3、对波米科技估值,我依然保持原观点,看2026年约30亿元,这个估值按当下阶段市场环境和热点事项来看明显是保守的。

4、阳谷华泰现有业务估值,按2026年20xPE看市值56亿元。

5、上述两者合计2026年保守市值86亿元,较现在收盘价尚有54%上涨空间。

三、风险提示

诚然,现在进入依然是基于现金收购波米科技成功的博弈,以下风险也是客观存在:

1、场内资金情绪杀跌,无法判断会杀向何处,买入时机不对可能承受看着市场欣欣向荣而自己被锤的痛苦;

2、“公司承诺自终止本次重组事项公告之日起1个月内不再筹划重大资产重组事项”,即想看到新方案的收购公告至少也要到2月份,

3、依然存在收购失败风险。

总结:波米科技是即将上市的先进封装龙头$盛合晶微(A06909)$ 核心供应商,技术实力比上市公司$艾森股份(SH688720)$ (目前产品以正型PSPI为主)强一档,但艾森股份有就近长三角布局和产能扩产先发优势,完全具备后来居上的条件。基于此项收购成功的前提,阳谷华泰保守看有54%的上涨空间。