恒运昌——半导体高端零部件核心企业

$恒运昌(SH688785)$ 26年春节前上市企业中价值含量最高的新股,存在短线博弈偷鸡和长线价值投资双重机会:

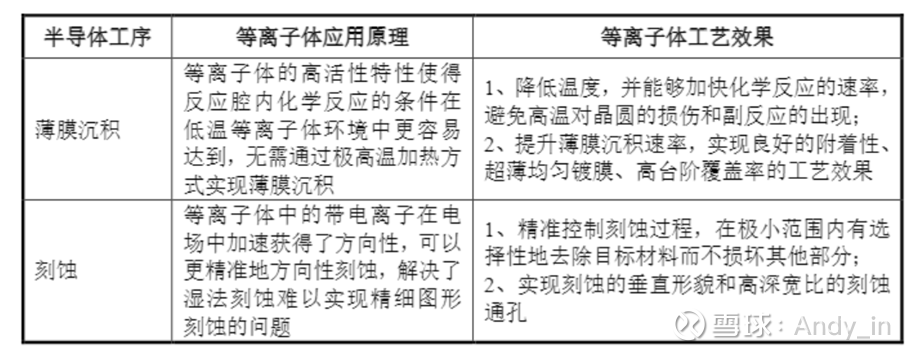

一、公司简介与核心价值

公司从事等离子体射频电源系统、等离子体激发装置、等离子体直流电源、各种配件的研发、生产、销售及技术服务,并引进真空获得和流体控制等相关的核心零部件。国内市场份额位列第一。

公司股东产业方和知名投资机构云集,IPO前最后一轮融资估值33亿元。

1、A股稀缺的半导体精密零部件的公司:等离子体射频电源成功打破了美系两大巨头MKS和AE长达数十年在国内的垄断格局,第三代产品Aspen系列可支撑7-14纳米先进制程,达到国际先进水平,填补国内空白;

2、国内市场份额位列第一:公司产品已量产交付拓荆科技、中微公司、北方华创、微导纳米、盛美上海等国内头部半导体设备商,并成为薄膜沉积、刻蚀环节国内头部设备商的战略级供应商。

二、盈利能力及同业对标

公司2025全年预计业绩同比下降主要系受行业短期波动影响,在半导体国产替代这一历史趋势下,公司作为等离子体射频电源系统行业龙头,将优先受益于下游市场的快速发展,未来业绩增长具有可持续性。

一句话总结:受采购节奏与下游设备在Fab厂验收周期影响。

三、估值分析

目前A股上市公司中涉及半导体设备零部件制造企业作为可比公司:

总结:毛利率和净利率与$珂玛科技(SZ301611)$ 直接对标,远强于$富创精密(SH688409)$ ,公司研发费用率全行业第一,各项财务比率远高于行业可比的其他公司,价值含量突显。公司是国内本土稀缺的半导体核心零部件企业,预计会享有较高的市场溢价:

1、PE估值法:根据动态净利润预期2025E为1.14亿元,按对比法PE估值法给予140-160倍,2026年公司合理估值160-182亿元; 2、PS估值法:根据动态营收预期2025E为5.2亿元,按对比法PS估值法给予市场最高区间7折40倍,合理估值208亿元; 3、可比估值法:参考A股半导体设备零部件上市公司(下表),根据财务数据线性折算对比,预计估值为珂玛科技市值45%,对应估值265亿元。 合理估值区间:160-208亿元;炒作区间预计:210-280亿元。

四、风险提示与建议

1、公司营业收入体量小且短期与上游半导体设备厂商(拓荆科技)高度绑定,若国产设备在先进制程中的验证导入不及预期,对公司营收放量会产生不利影响;

2、目前公司产能利用率已超100%,也影响了近两年营收放量,募投项目达产需要一定周期,可能导致公司营收和利润无法在短期内放量。

建议:短线炒作可能性100%,技术高手和风险偏好高的投资者可根据开盘市值择机博弈,在炒作区间上方估值退出。价值投资者可重点跟踪关注,待3个月股价稳定后寻找中长线价值投资机会。