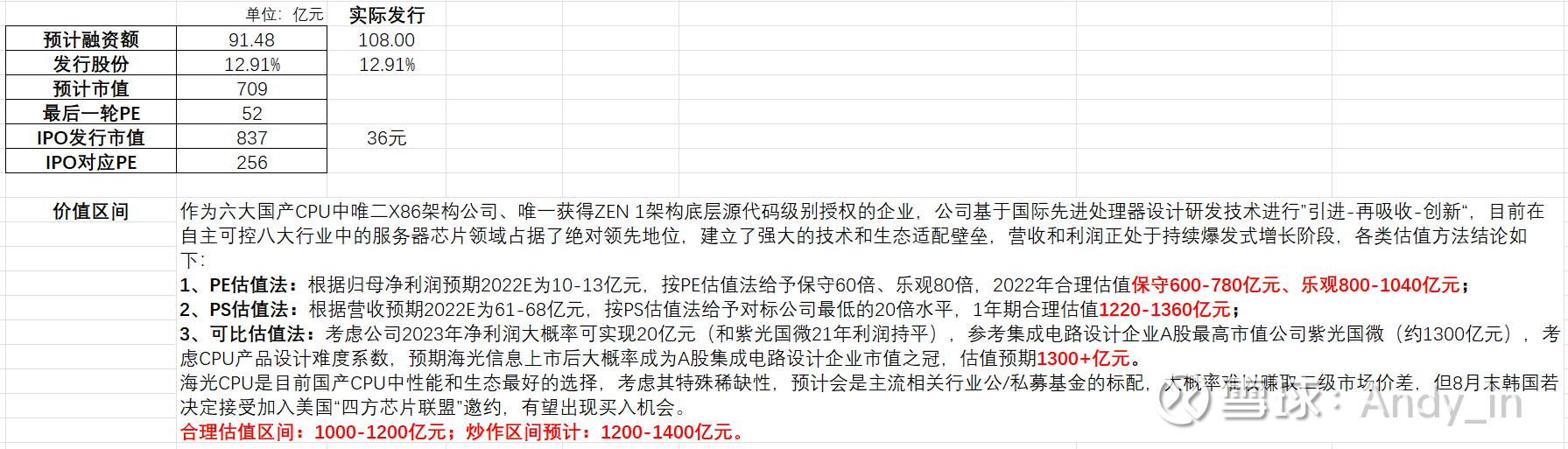

安集科技:投资逻辑回溯与估值复盘

自2019年上市以来就保持着对$安集科技(SH688019)$ 的关注,并自去年起将个人分析与观点通过发文记录。尽管 2025 年业绩预告因低于预期导致我暂时离场,但每日跟踪各渠道公司信息的习惯并未改变。

一、投资安集科技的逻辑复盘

1、安集科技是2019 年科创板首批 25 家上市公司中的佼佼者。长期以来,我习惯对优秀公司的招股书及问询回复进行深度研读,并建立估值模型,以捕捉潜在投资机会出现。

2、安集科技是科创板第一批上市公司中首日涨幅最大的个股,但纵观国内市场CMP抛光液也就100多亿市场规模,公司虽具备强劲的盈利能力和稳固的市场地位,但过高的股价透支了未来增长,导致其在随后的 4-5 年间长时间横盘震荡,期间也仅能择机短暂参与;

3、2024 年第三季度,公司业绩首次出现加速增长的迹象,随即被我纳入重点关注名单。第四季度,业绩同比高速增长得到延续,验证了公司 “3+1” 战略的有效性,管理层成功将湿电子化学品这一同样具有百亿级市场空间的业务线做强,有效打开了公司的估值天花板,标志着新的投资机会来临![]()

4、我也在一季报后开始深度参与,随后恰巧持有2年多的中科曙光和1年多的海光信息公告了一份有损小股东利益的合并预案,促使我把大部分仓位切到了安集科技。

二、关于对安集科技估值测算的回溯与反思

个人对上市公司的分析最终都会落在以数据为基础的估值测算,这里对前期帖子安集科技—投资价值坚实稳固中财务数据和估值测算做个回溯和反思,以优化未来的跟踪。

根据公司年度业绩预告:

营业收入:预计约 25.05 亿元,同比增长约 36.51%。

归母净利润:预计约 7.95 亿元,同比增长约 48.98%。

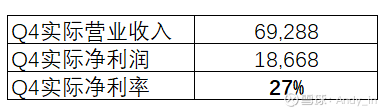

1、营业收入预测:250,962—256,327万元之间,实际为250,500万元,基本符合预期。

2、净利率及归母净利润预测反思:

基于过往几个季度,我对公司Q4单季度净利率的预期为32%、实际仅为27%,导致净利润出现超过 20% 的巨大预期差(扣非后差距更为显著)。

我尝试思考,四季度可能的影响因素包括以下2个方面,具体还是得靠年报答疑:

(1)股票激励计划费用计提

(2)为匹配先进制程需求,材料研发投入及生产损耗的增加,这个因素在以中微公司为代表的设备企业上也出现了

3、2026年估值预测

目前仅能基于25年业绩和增速做个初步判断:合理市值461-599亿元,对应涨幅空间3%-34%。

行业趋势展望结语:

(1)展望2026年,随着两存、先进制程Fab厂、先进封测厂在2026年陆续投产,半导体材料、先进封装及测试行业将迎来黄金发展期;

(2)由于先进光刻机供应受限带来的多重曝光工艺普及,以及存储芯片堆叠层数的大幅增加,CMP 抛光液成为半导体材料中少数几个具备显著增量的环节,在此背景下,安集科技在 2026 年实现高速增长具备坚实的行业基础和逻辑支撑,再次miss业绩预期将不可原谅![]() 。

。