盛合晶微2026年估值及增量空间

关于$盛合晶微(SH688820)$ 公司基本情况,大家可以去详细阅读公司招股说明书,前期也写了一篇帖子聊聊国内最先进的封装厂——盛合晶微。个人从产业链价值传递逻辑,一直很看好2026年先进封装领域的投资机会,其中核心标的之一就是盛合晶微:

一、核心投资价值及风险

1、优势:中国大陆最先进、全球PK无代差

(1)中国大陆在芯粒多芯片集成封装领域起步最早、技术最先进、生产规模最大、布局最完善的企业,与全球最先进封装水平没有代际差距;

(2)中段硅片12英寸Bumping产能规模中国大陆最大;晶圆级扇入型封装(WLCSP)在中国大陆收入规模排名第一;硅通孔(TSV)封装代表中国大陆在该技术领域的最先进水平;

(3)公司是全球第十大、境内第四大封测企业,复合增长率在全球前十大企业中位居第一位。

2、风险:折旧压力、单一客户占比

(1)先进封测业务固定资产投资规模较大,属于重资产行业,对公司的资金筹措能力要求较高,折旧压力较大;

(2)客户集中度较高且第一大客户H公司占比相对较大,达到70%以上,需关注公司开拓新客户并转化为营业收入的能力(H公司26年Q2大幅度上量,短期无忧)。

二、2026年成长的增量空间

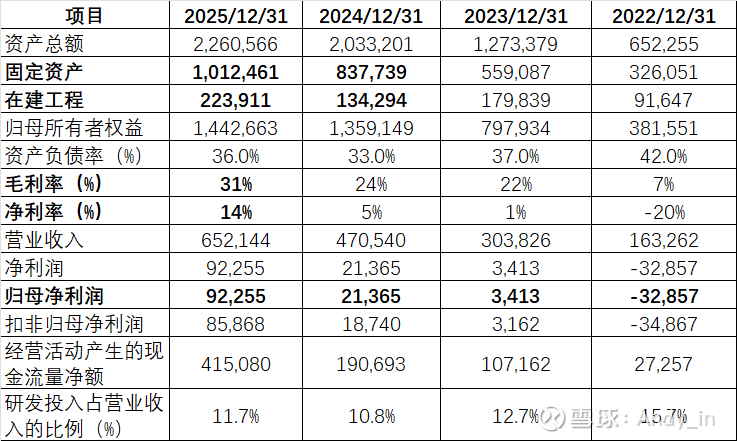

1、财务简况(单位:万元)

(1)毛利率、净利率、归母净利润持续快速提升;

(2)固定资产、在建工程在2024年提升幅度较大,2025年增长平缓。

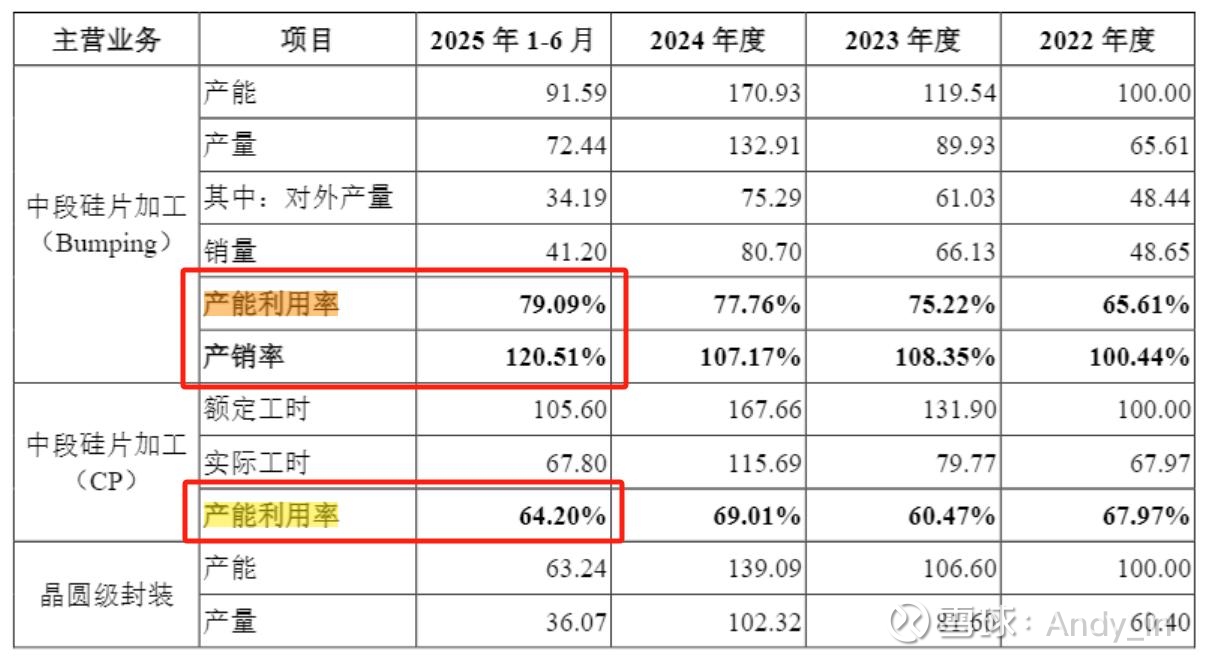

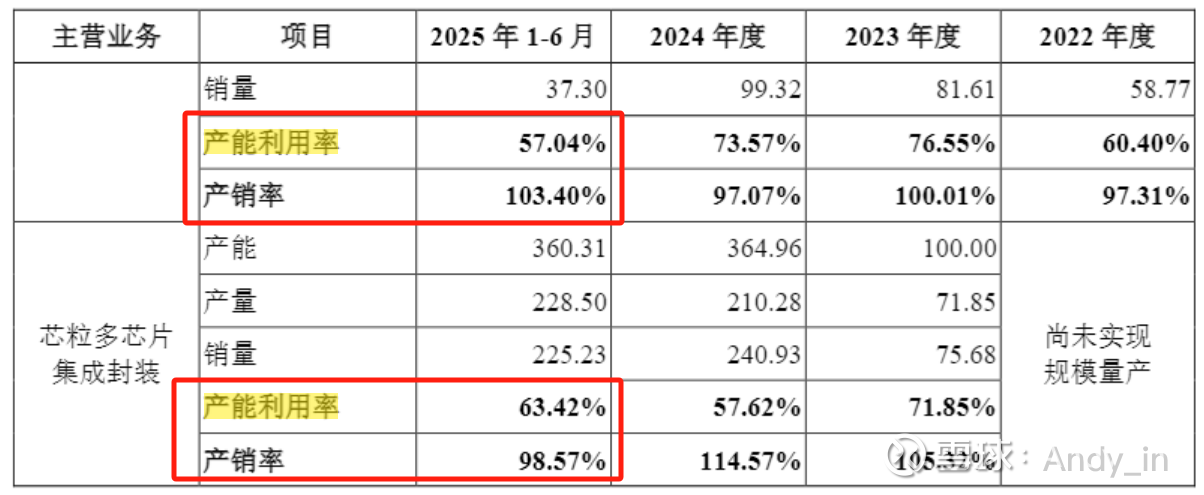

2、公司成长增量空间

(1)基于新产能增量空间:预计15%-20%,增量有限,缘于2025年固定资产、在建工程同比增加值不大;

(2)基于产能利用率提升:预期差较大,增量空间弹性很大,若实现满产增量空间保守预估可达25%-30%。

(3)封测服务费涨价:日月光、台积电CoWoS封装已于今年官宣涨价,幅度约为30%,此处亦为有预期差增量空间(产业链信息有限,暂不考虑此影响因子)。

三、估值预测

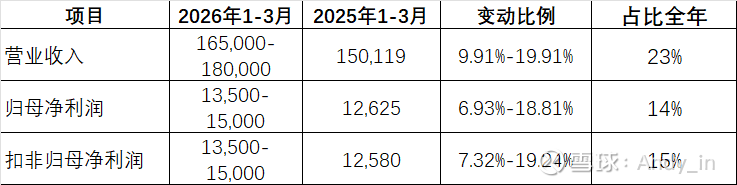

1、2026年地基归母净利润(单位:万元)

参考往年,按2026年Q1净利润占全年比重计算,2026年归母净利润约11亿元。

2、地基归母净利润之上的增量:考虑第二部分“2026年成长的增量空间”,每个人应该都会有不同的假设,我的预期是2-4亿净利润增量,则2026年归母净利润预期为11-15亿元。

3、同业对比选取测算依据(单位:亿元)

4、公司是国内先进封装的绝对龙头,且具备全球竞争力,作为2026年第一家获批IPO项目,预计会享有较高的市场关注度和估值溢价:

(1)PE估值法:根据归母净利润预期2026E为11-15亿元,按PE估值法给予乐观50倍,2026年公司估值550-750亿元;

(2)可比估值法:参考A股半导体封装企业三巨头市值,根据技术实力市场认可度和稀缺性,预计公司有望成为封测领域最高市值企业,对应估值超700亿元。

估值结论:考虑特殊稀缺性及2026年先进封装风口,公司是比较好的中长线持股标的,预计1年内市值可达700亿元。

合理估值区间:550-690亿元;炒作区间预计:690-1,000亿元。