美联储降息,重启扩表,对股市、债市、黄金影响几何?

北京时间12月11日凌晨,美联储宣布将联邦基金利率目标区间下调25个基点至3.50%-3.75%,这是美联储自今年9月以来连续第三次降息,也是美联储自2024年9月开启新一轮降息周期以来的第六次降息。

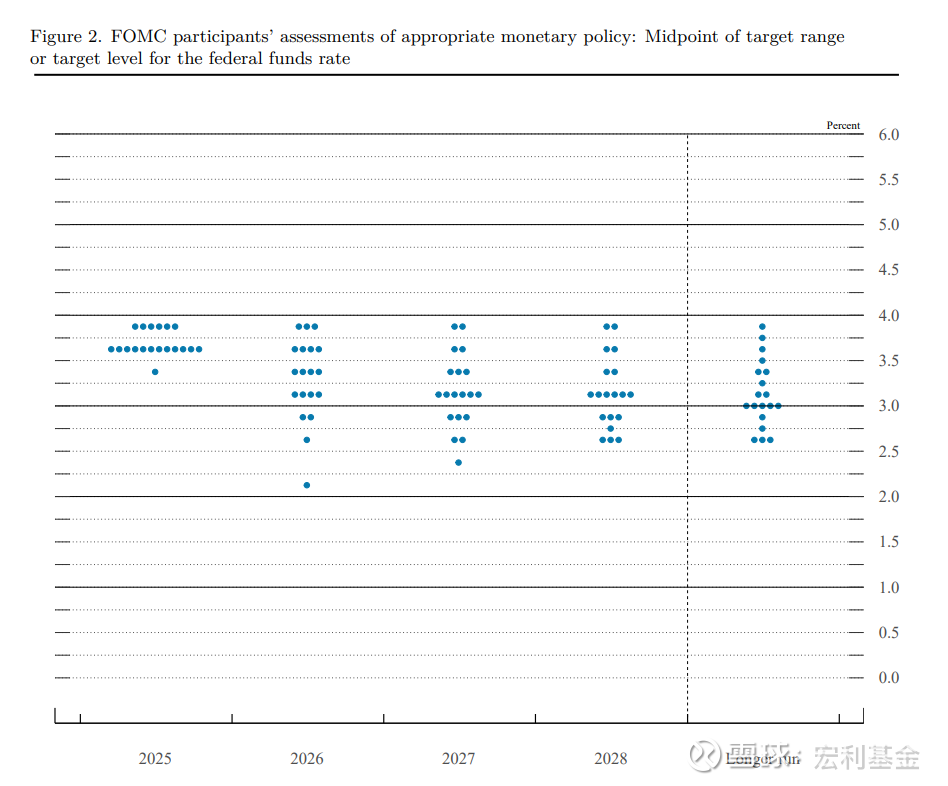

美联储点阵图预测显示在2026年和2027年或各有一次降息。美联储主席鲍威尔表示,美联储一直在朝着中性利率方向调整,目前处于中性利率区间的上端。美联储将逐次作出决策,货币政策并未设定固定路径。

宏利基金认为,此次美联储降息符合市场预期。相对超预期的是点阵图和鲍威尔偏鸽的表态,以及美联储12月开始技术性扩表,且初始金额为单月400亿美元,时点和量都略超预期。鲍威尔在发布会上偏鸽派的发言助推市场宽货币的交易,体现为黄金、美股、商品上涨,美债利率、美元指数下跌。

展望未来,宏利基金表示,2026年是全球宏观财政货币共振宽松的年份,流动性保持合理充裕。随着美联储新主席人选讨论声音逐步增加,美联储明年降息确定性相对更强。全球主要经济体财政扩张也会带动全球总需求的边际改善。

美联储重启购债

鲍威尔偏鸽表态超预期

问:12月美联储召开联邦公开市场委员会(FOMC)会议宣布降息25个基点,将政策利率调降至3.50%-3.75%,如何点评此次美联储议息会议?

宏利基金:虽然最终结果上来看,基本符合市场预期,但全年降息预期出现了反复波折,尤其是9月FOMC鹰派降息后,市场一度认为年内不会降息,直到11月随着政府关门、劳动力市场转弱的迹象显现,以及联储官员的更多鸽派表态,市场才重新开始交易本次降息。

相对超预期的是点阵图和鲍威尔偏鸽的表态。

会议前市场有继续鹰派降息、甚至明年不降息的担忧,但点阵图分歧比预期中小,维持了明后年各降息一次的指引,对应3.5%偏下的中性利率水平,这与当前1.5%偏下的实际利率、2%的通胀前景相匹配。虽然市场预期明年降两次,FOMC声明释放了明年初“再等等看”的信号,考虑到明年联储换届的不确定,6月将召开新联储主席的首次FOMC,若目前偏鸽的热门人选哈塞特当选,年中或许会有至少25个基点的降息,甚至可能明年上半年就开始宽松交易。因此,鲍威尔在剩余任期内维持“数据依赖、暂不降息”的态度,是比较合理的选择,密切关注即将公布的系列通胀、就业数据。

从点阵图来看,维持降息路径不变,体现“金发姑娘”的宏观组合(更好的增长、更低的通胀、平缓的降息)。2025年12月FOMC对经济增长、就业和通胀都更加乐观,点阵图中位数也与9月一致,体现2026年和2027年分别各有一次降息。经济预测显示,通胀预期有所下调,核心PCE通胀在2025年和2026年分别下调了0.1个百分点。2027年和2028年的中值分别为2.1%和2.0%,与9月份相比保持不变。除2026年外,所有年份GDP增长率均上调了0.1个百分点,2026年则上调了0.5个百分点至2.3%。

鲍威尔在随后的记者会上,继续强调就业数据放缓的风险,认为月度非农就业被高估了6万,相当于近几个月都是减少2万;同时服务业通胀在回落,只是被关税带动的商品价格上涨所抵消,而关税对通胀的一次性影响,可能在明年一季度见顶。

比较超预期的是,美联储12月开始技术性扩表,且初始金额为单月400亿美元,时点和量都略超预期。

2025年12月12日启动准备金管理购买操作RMP,每月买入400亿美元短期国库券,可视情况延长至剩余期限小于3年的美债。RMP的目的是确保准备金规模和银行体系规模(需求)的自然增长相适应,因此购买速度相对平缓。

鲍威尔表示,主要是确保充足的准备金供应,为明年4月的税期扰动提前做准备,这与降息的货币政策完全分开。准备金管理型扩表与低利率时代的QE不同,属于常规流动性管理,这意味着10月政府关门、财政账户(TGA)抽水带来的流动性压力有望缓解。

利好美股、短债、黄金等资产

问:美联储降息对全球市场(股市、债市、汇市、大宗商品等)的潜在影响如何?

宏利基金:从发布会态度来看,鲍威尔在发布会上偏鸽派的发言助推市场宽货币的交易,体现为黄金、美股、商品上涨,美债利率、美元指数下跌,主要在于强调就业市场降温和通胀暂时性影响。

具体来看降息对全球市场的影响:

1

一是股市

K型经济下的收入分化,叠加明年中期选举,意味着相对积极的财政和鸽派货币前景,依然利好美股,短期市场也反映积极,且道指涨幅超过纳指,对应市场K型收敛、非AI经济企稳的预期。

2

二是美债

降息和央行扩表在方向上依然利好短债,2Y美债下行约8个基点至3.5%附近,10Y美债利率下行幅度有限。更加乐观的增长前景、温和回落的通胀,意味着降息空间已收窄,明年短债稳定性更高,期限利差仍将维持偏陡。

3

三是美元

宽松预期下,美元短期维持偏弱震荡,下半年随着降息效果体现,反而有上行的可能。

4

四是商品

弹性最大的还是铜,强供给逻辑下,考虑到没有衰退预期、降息后海外周期上行,若宽松环境持续,预计全年仍将维持高位,但短期由于库存迁移、供给扰动导致的结构性牛市,对未来铜价空间有一定透支。产能天花板约束下的电解铝,价格相对更加平稳,同时氧化铝大幅过剩,预计价格维持低迷。虽然降息、财政货币双宽,在逻辑上利好黄金,但历史高位附近的金价,波动率已经不低,降息也交易得比较充分。长期来看,黄金依然是对冲美债及美元信用风险的最好配置类资产。

有利于非美市场风险偏好提振

问:在美联储降息的背景下,国内股市、债市会受到什么影响?

宏利基金:美联储降息对中债的影响比较有限,主要影响风险偏好和美国国内经济,美元流动性对非美市场的影响更大。短期弱美元下,有利于非美市场风险偏好提振,可能在情绪上对债市有压制,但三季度后“股债跷跷板”逐渐弱化。此外,国内的货币政策比较独立,尤其是低利率环境下,不仅银行面临息差约束,降息对信贷需求的边际拉动也在弱化,整体的降息空间已比较窄,叠加平稳的汇率环境下,海外货币政策已不是核心约束。

国内股票市场,投资集中在高景气、大宗商品、“反内卷”、红利等方向:

1

一是高景气产业趋势下业绩持续超预期行业,比如与AI、机器人等相关度高的TMT、电子、机械等;

2

二是全球财政货币共振宽松,叠加在去美元化趋势中,实物资产配置价值显现,叠加全球资源安全诉求、新兴产业需求,比如大宗商品(有色);

3

三是“反内卷”战略逐步推进带来部分品种基本面改善预期,相关板块有望迎来价值重估,比如电力设备、化工等;

4

四是伴随行业基准切换叠加中长期资金入市支持和全球流动性宽松,高股息和高权重品种配置价值依旧凸显,比如金融(非银、银行)。

滑动查看完整风险提示

风险提示:以上观点仅供参考,不构成投资意见或建议。本资料中全部内容均为截止发布日的信息,如有变更,请以最新信息为准。基金投资有风险,在进行投资前请参阅基金的《基金合同》、《招募说明书》等法律文件,自行做出投资选择。本资料非基金宣传推介材料,不作为任何投资建议或保证,以及法律文件。

宏利基金管理有限公司使用“宏利投资”及“Manulife Investments”作为对外品牌标识,与宏利金融集团旗下财富与资产管理业务的品牌策略保持一致。宏利基金管理有限公司与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。Manulife、Manulife及其设计、Manulife(特色化文本)、特色M字设计、Manulife Investments、Manulife Investments及其简体中文字样及设计为宏利人寿保险公司商标,由宏利人寿保险公司及其关联方在授权下使用。