重要提醒!年末了,1.2万养老金额度怎么买?

2025年即将收尾,一个重要提醒来了:你的个人养老金每年1.2万元的缴存额度,在12月31日前没用完可就自动清零了!这笔钱不仅是未来养老的“额外储备”,还能享受实实在在的税收优惠。

今天宏利小利就从额度使用、养老知识科普到具体投资配置,一次性讲透。

个人养老金到底值不值得投?

很多小伙伴觉得“养老离自己还远”,但个人养老金的核心优势是“税收优惠+长期增值”,早投早受益。作为我国养老体系的第三支柱,它是基本养老保险(第一支柱)和企业年金/职业年金(第二支柱)的重要补充,相当于给退休生活多备了一个“存钱罐”。

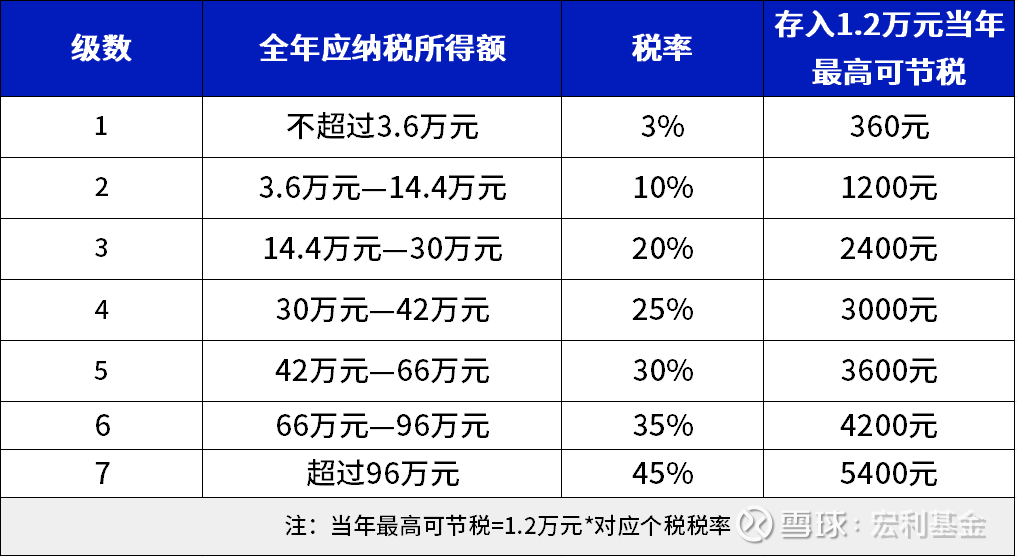

最吸引人的是税收优惠、递延纳税。个人养老金每年缴纳上限为1.2万元,这部分收入可以进行个税减免。比如你的年收入是30万元,对应20%的个人所得税税率,当年可节税2400元;在投资环节,计入个人养老金资金账户的投资收益暂不征收个税;等退休后,个人领取的个人养老金,不并入综合所得,单独按3%税率缴纳个税。

注:数据仅供参考,不代表真实收益,不预示未来表现,不构成投资建议。市场有风险,投资需谨慎。

而且,个人养老金是一个长期复利的投资渠道,因为养老规划要持续二三十年时间。如果从30岁开始每年存入1.2万元,按照未来3%的投资年化收益计算,到60岁本金加上投资收益将达到60万元左右。

由此可见,个人养老金非常值得投,小伙伴们在今年12月31日前缴存个人养老金1.2万元,明年3-6月即可申报个人养老金个税扣除。

2025年新规还放宽了个人养老金领取条件,除退休等情况外,重大疾病个人负担超过当地人均可支配收入、领取低保等情况都能灵活领取,实用性更强。

1.2万元怎么投资更加合理?

个人养老金制度实施三年来,目前个人养老金可投产品已超1200只,涵盖储蓄、理财、保险、基金四大类,2026年6月还将新增储蓄国债(电子式),投资选择更丰富。

专业人士建议分散配置,“不把鸡蛋放一个篮子”,可根据年龄阶段和风险偏好搭配几只不同类型的产品:

✦

•

一是年轻群体(30岁以下,风险承受力高),可将60%-70%额度配置养老FOF或指数基金,博取长期增值,剩余30%-40%配置养老理财、保险、储蓄或国债,平衡风险。

✦

•

二是中年群体(30-50岁,稳健为主),50%配置中低风险养老FOF,30%选择养老理财或保险,20%投向养老储蓄或国债,兼顾收益与稳健。

✦

•

三是临近退休群体(50岁以上,保守型),70%-80%配置养老储蓄、国债或稳健型保险产品,20%-30%搭配低权益比例的养老FOF,优先保障资金安全。

需要注意的是,养老投资是长期的事情,避免频繁调仓,优先选择长期业绩稳定、风格清晰的产品,选择有经验的专业养老投资团队。

如何选择合适的养老产品?

在个人养老金产品名录中,目前公募基金有300多只,比如专门为个人养老金账户设立的Y份额。

跟普通基金产品相比,投资者用养老账户购买养老Y份额可以享受费率优惠,比如申购费一折,托管费、管理费也有五折优惠,具体费率情况以产品招募说明书及公告为准。

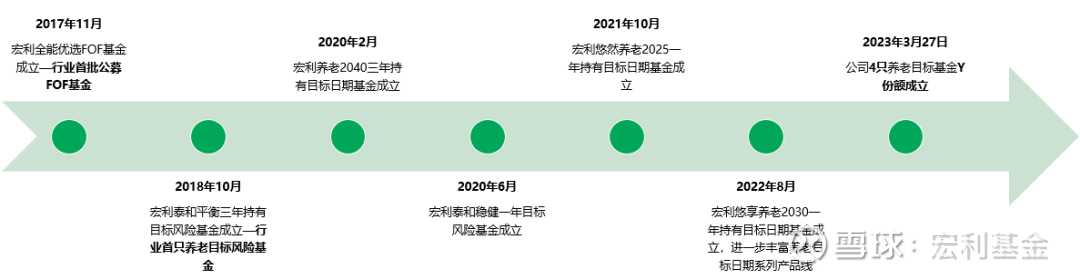

选养老产品,选对管理人很重要。宏利基金是较早参与我国个人养老金第三支柱建设的外资公募机构,围绕不同风险偏好与退休规划,设立了多只养老目标日期基金、目标风险基金,旗下多只FOF设置了Y份额,构建了相对完善的养老产品线。

宏利投资在国际养老金管理领域处于领先地位,根据第三方机构及市场公开数据统计,截至2024年末,宏利投资在中国香港强基金市场占有率排名第一,在美国中小型缴费确定计划中市场排名第二,在加拿大缴费定制计划中市场排名第二。

滑动查看完整风险提示

特别声明:宏利基金管理有限公司与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。

风险提示:以上观点仅供参考,不构成投资意见或建议。本资料中全部内容均为截止发布日的信息,如有变更,请以最新信息为准。基金投资有风险,在进行投资前请参阅基金的《基金合同》、《招募说明书》等法律文件,自行做出投资选择。本资料非基金宣传推介材料,不作为任何投资建议或保证,以及法律文件。

宏利基金管理有限公司使用“宏利投资”及“Manulife Investments”作为对外品牌标识,与宏利金融集团旗下财富与资产管理业务的品牌策略保持一致。Manulife、Manulife及其设计、Manulife(特色化文本)、特色M字设计、Manulife Investments、Manulife Investments及其简体中文字样及设计为宏利人寿保险公司商标,由宏利人寿保险公司及其关联方在授权下使用。