宏利投资展望2026:中国固收提供多元配置选择

在经历2025年的震荡波动后,中国债市2026年将怎么走?固定收益类资产还有没有好的投资机会?

近期,宏利投资中国固定收益团队发表研报称,尽管面临多重挑战,中国固定收益市场在2025年展现出韧性,在2026年其仍有望为全球投资者提供多元化配置机会,尤其在去美元化趋势及未来12-18个月美元可能进一步走弱的背景下。

财政刺激仍将是2026年经济增长与稳定的关键驱动力。预计中国人民银行将在2026年进一步实施货币宽松,将政策利率下调20个基点至1.20%。从市场定位角度看,收益率曲线可能出现牛陡趋势;因此,维持久期超配,均衡布局在岸利率债与优质离岸人民币信用债。

以下是宏利投资中国固定收益团队对2026年中国固收市场的展望,以飨读者:

进入2026年,我们将密切监测以下宏观经济动态:

1.财政政策:仍有充足空间加码财政支持

政策制定者能否在2026年维持甚至加大财政支持力度?

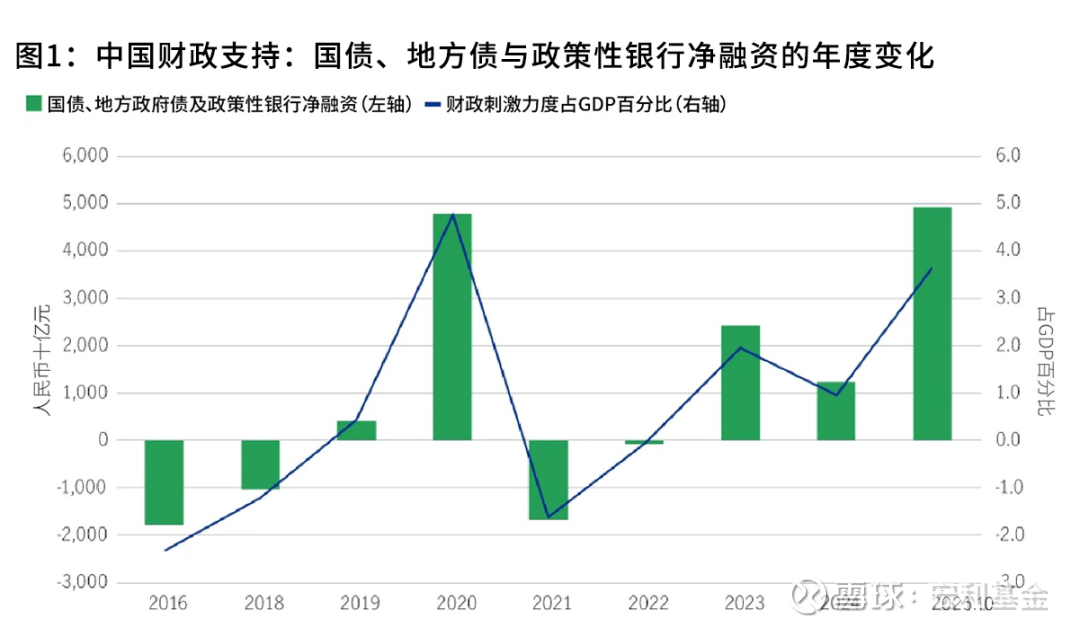

2025年前三季度,政府融资规模(包括国债、地方政府债及政策性银行债)增加了4.9万亿元,推动财政刺激力度提升至接近国内生产总值(GDP)的3.7个百分点(图1)。

维持较高水平的财政支出,对于支持消费、稳定房地产市场以及为应对外部不确定性提供缓冲,具有关键作用。

2025年9月,财政部已提前启动实施原定于2026年安排的财政支出计划,规模达1万亿元,并批准了5000亿元的政策性银行专项刺激工具。

若外部环境恶化,国内经济复苏与物价回稳进程受阻,我们认为政策层面仍有充足空间进一步加码财政支持,规模可达1-2万亿元,约占GDP的1.5个百分点。

数据来源:Wind、宏利投资,截至2025年10月31日。

根据中国政府最新发布的“十五五”规划(2026-2030年)目标,财政刺激政策在2026年预计将继续成为经济增长与稳定的关键支撑。

“十五五”规划的核心重点将围绕发展“新质生产力”,推动经济从追求速度向高质量、可持续增长转型。

中国还将着力构建现代化产业体系,通过加大对半导体、人工智能、量子技术、6G等领域的投入,实现科技自立自强,并持续推进绿色低碳能源发展。

2.进一步货币宽松与财政协同

考虑到中国人民银行2025年5月初在贸易局势紧张之际将政策利率下调10个基点至1.40%,我们认为中国的实际政策利率仍处于1.50%至2.00%的区间,尤其是在当前物价下行压力持续的背景下。

我们预期中国人民银行在2026年将进一步实施宽松的货币政策。

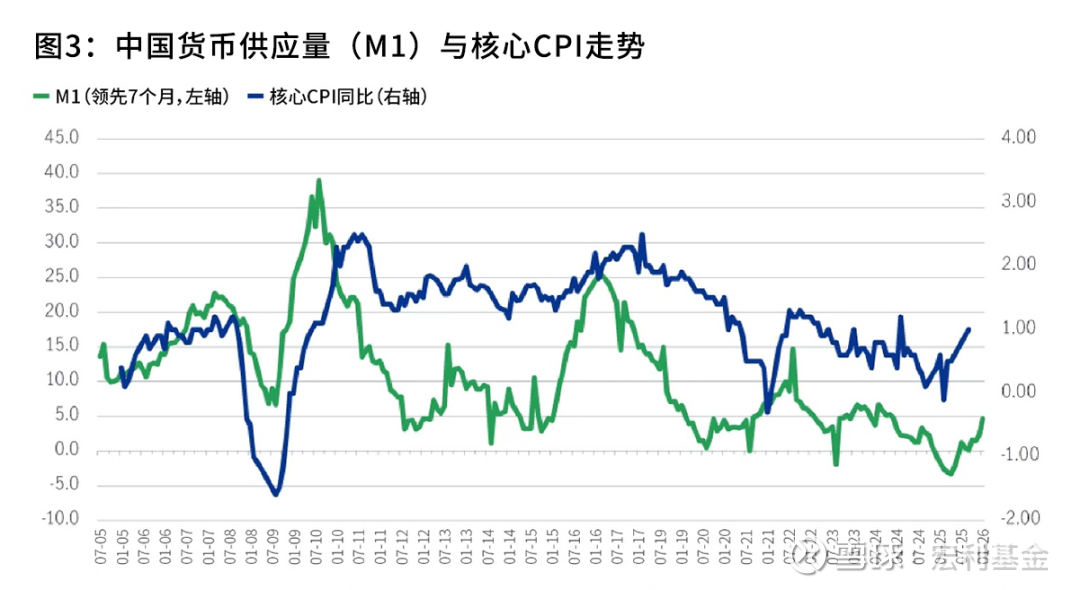

为巩固物价回稳的初步态势,防止下行压力固化,货币政策需要进一步趋于宽松(图2、图3)。我们预计,中国人民银行将进一步降息20个基点,至1.20%。这也将有助于避免人民币汇率在美联储可能于2026年初降息之际出现过度升值。

数据来源:Wind、宏利投资,截至2025年11月31日。

数据来源:Wind、宏利投资,截至2025年9月30日。

3. 重启国债购买

在暂停操作10个月后,中国人民银行于2025年10月恢复了国债购买,增持了200亿元人民币,当时10年期国债收益率接近1.90%(图4)。

我们预计中国人民银行的国债购买计划将与财政供应紧密结合。预计月度购买规模约为1500亿至2000亿元人民币,购买范围将扩展至5-10年期债券(即收益率曲线的中段)。

虽然此类购买不被视为明确的量化宽松或收益率曲线控制政策,但其隐含的政策目标涉及加强财政政策与货币政策的协同,以促进更大规模的财政扩张并稳定国债收益率曲线。

数据来源:Wind、宏利投资,截至2025年9月30日。

市场表现与投资组合定位

我们预计,2026年上半年10年期中国国债收益率将在1.60%至1.90%区间波动;在中国人民银行预期降息及国债购买操作的推动下,收益率曲线可能出现牛陡形态。

因此,我们将维持久期超配,均衡投资于在岸利率债与优质离岸人民币信用债。此类配置具有分散组合风险的积极作用。

在去美元化趋势与人民币国际化政策的共同推动下,随着发行主体从美元市场转向离岸人民币市场进行融资,离岸人民币债券市场的流动性和市场深度已实现快速扩张。

新发行溢价以及债券通南向通的资金流入,预计将持续为该市场提供战术性投资机会。

人民币汇率受中国人民银行稳价支撑。其基本面估值仍然处于低估区间,随着2025年下半年以来资金流入增加以及美联储降息落地,我们预计2026年人民币升值节奏有望较2025年有所加快。

结论

中国固收市场将提供多元配置选择

尽管2025年中国内地经济面临诸多挑战,但出口增长仍保持韧性,GDP增速也基本符合全年5%的增长目标。

进入2026年,我们预计,中国人民银行将加强货币政策与财政政策的协调配合,防范物价下行压力进一步扩大,并着力提振消费,政策制定者积极推动经济向内需驱动、可持续的增长模式转型。

中美贸易紧张局势的阶段性缓和也有望为市场带来积极影响,支持未来12个月内中国固收市场与人民币汇率的平稳向好表现。

此外,近期离岸人民币市场在发行端与投资需求端的快速扩张表明,在去美元化趋势以及未来12-18个月美元可能进一步走弱的背景下,中国的固定收益市场能够为全球投资者提供多元化的配置选择。

滑动查看完整风险提示

特别声明:宏利基金管理有限公司与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。

风险提示:以上观点仅供参考,不构成投资意见或建议。本资料中全部内容均为截止发布日的信息,如有变更,请以最新信息为准。基金投资有风险,在进行投资前请参阅基金的《基金合同》、《招募说明书》等法律文件,自行做出投资选择。本资料非基金宣传推介材料,不作为任何投资建议或保证,以及法律文件。

宏利基金管理有限公司使用“宏利投资”及“Manulife Investments”作为对外品牌标识,与宏利金融集团旗下财富与资产管理业务的品牌策略保持一致。Manulife、Manulife及其设计、Manulife(特色化文本)、特色M字设计、Manulife Investments、Manulife Investments及其简体中文字样及设计为宏利人寿保险公司商标,由宏利人寿保险公司及其关联方在授权下使用。