迪安珍断和金域医学的现金流估值

圆圆桑

· 四川

首先来看迪安珍断。

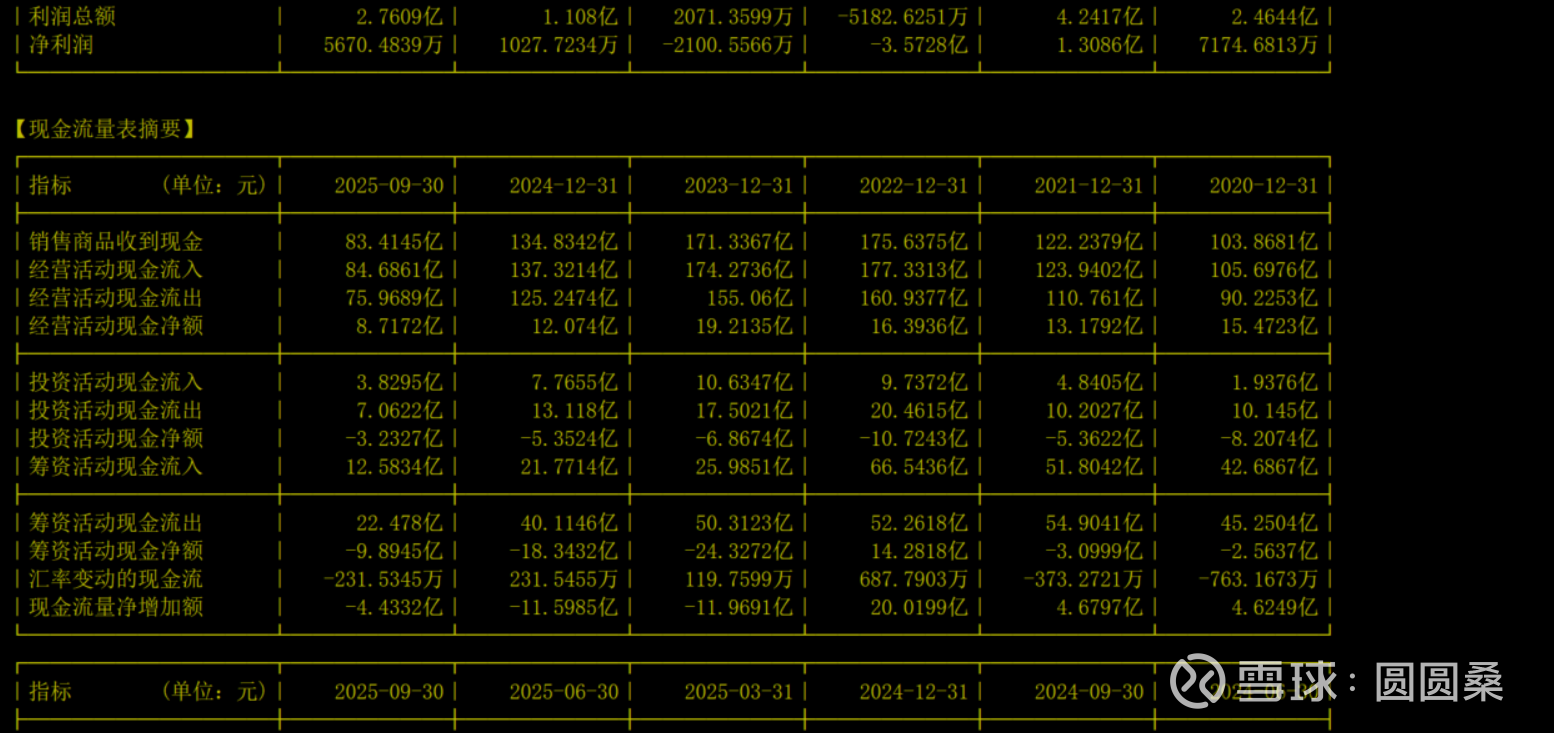

20年经营现金流15亿,投资-8亿,实际赚到手的自由现金7亿;21年13-5,7亿;22年16-10,6亿;23年19-7,12亿;24年12-5,7亿;25年公告经营现金流18亿,投资近三年一直减少,顶天了算8亿也有10亿的自由现金流。

最近6年基本算是一个完整的周期,自由现金流毛估为6年49亿,平均一年8亿。两家公司市占率60%以上,绑定的都是国内医院,给20倍应该是非常合理的;25年如果投资在5亿左右,按20倍估值迪安市值应该是160-260亿。

再来看金域。

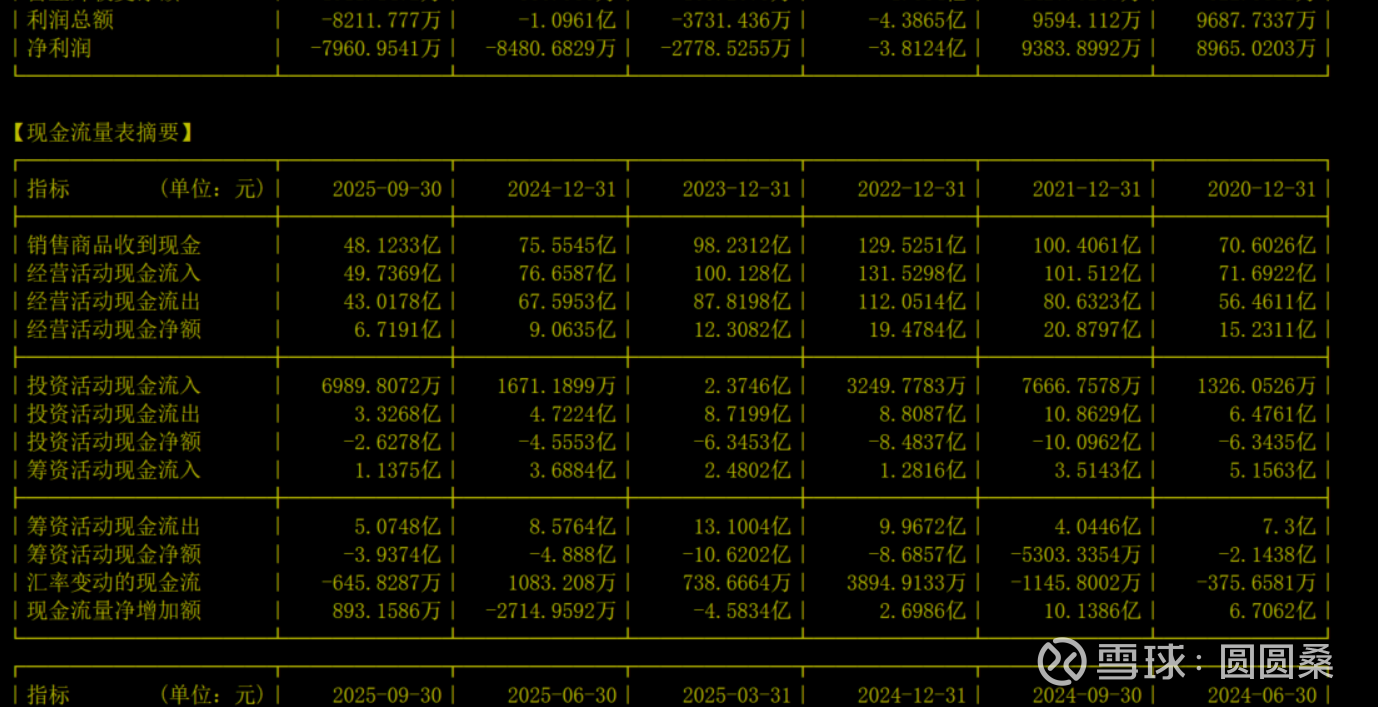

20年15-6,9亿;21年20-10,10亿;22年19-8,11亿;23年12-6,6亿;24年9-5,4亿;25年公告现金流12亿,投资算5亿,12-5,7亿。

最近6年年化8亿自由现金流,同理估值应该在160亿左右。26年12-4,同样是8亿自由现金。

两个公司现金流在23年开始反转,这和两公司的经营模式有关。但是行业整体对标美国有10倍增量空间,对比日本有5倍增量空间的情况下,两个公司即便按照最差的预期,都毫无疑问是低估的。