国元证券:给予杰瑞股份买入评级

国元证券股份有限公司龚斯闻,许元琨近期对杰瑞股份进行研究并发布了研究报告《杰瑞股份2025年半年度报告点评:海外市场持续发力,看好中长期发展趋势》,给予杰瑞股份买入评级。

杰瑞股份(002353) 事件: 公司发布2025年半年度报告:2025年上半年公司实现营收69.01亿元,同比增长39.21%;对应实现归母净利润12.41亿元,同比增长14.04%;实现扣非归母净利润12.31亿元,同比增长33.90%。其中第二季度公司实现收入42.14亿元,同比上升49.12%,实现归母净利润7.75亿元,同比上升8.78%。 上半年业绩持续增长,海外市场产品结构边际改善 2025年Q1-Q2公司分别实现营收26.87/42.14亿元,同比分别增长26.07%/49.12%。分行业来看,油气行业/新能源及再生行业分别实现收入65.72/3.28亿元,同比分别增长38.10%/65.74%。分地区来看,公司2025年上半年海外收入实现32.95亿元,同比增长38.38%,占整体营收比例为47.75%,海外市场销售产品结构持续改善,毛利率同比提升0.58%,新增订单同比增长24.16%。 盈利能力基本稳定,研发维持高投入 盈利能力方面,2025年上半年公司毛利率为32.19%,同比-3.64pcts。期间费用方面,2025年上半年公司销售/管理/财务费率为4.27%/3.77%/-2.18%,同比分别-0.12/-0.52/-1.37pcts,显现出小幅度下降趋势;其中财务费率减少的主要原因系本期汇兑收益、利息收入增加。同期公司研发费用为2.44亿元,同比增长20.01%。 海外市场持续发力,技术创新实现突破 2025年上半年,油气行业整体有所波动,此外天然气作为转型战略性桥梁需求快速增长带来机遇。海外市场来看,公司成功中标阿尔及利亚国家石油公司侯德努斯天然气增压站总承包工程项目,总金额约合61.26亿元,持续强化公司在全球油气行业影响力。同时公司始终注重技术创新,对创新成果以专利技术等形式予以保护,报告期内,公司累计申请专利209项,其中发明专利90项、实用新型专利119项。 投资建议与盈利预测 公司在油气技术工程服务领域处于领先地位,我们看好公司中长期发展。预计公司2025-2027年分别实现营收160.03/184.00/210.92亿元,归母净利润为30.65/36.03/41.71亿元,EPS为2.99/3.52/4.07元/股,对应PE为15.16/12.89/11.14倍,维持“买入”评级。 风险提示 原材料价格波动风险,原油天然气价格波动加剧风险,汇率波动风险。

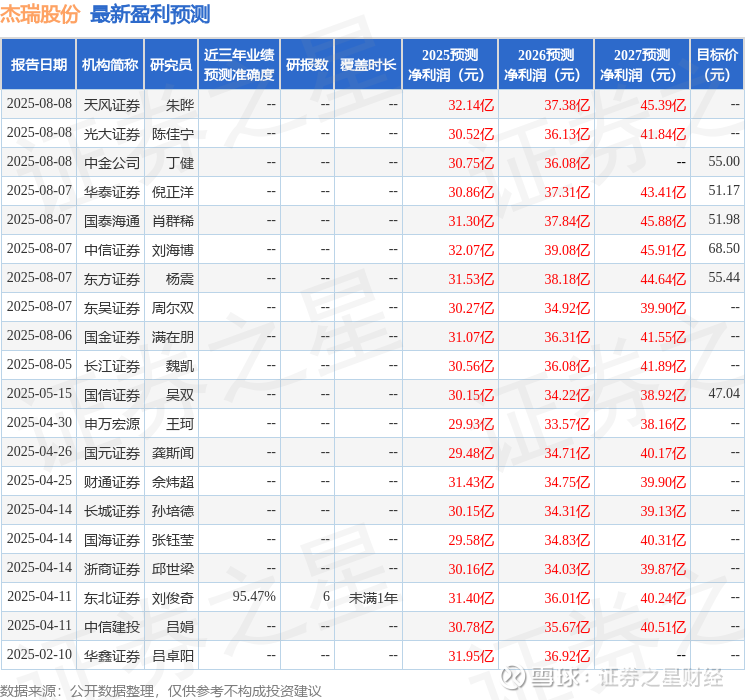

证券之星数据中心根据近三年发布的研报数据计算,东北证券刘俊奇研究员团队对该股研究较为深入,近三年预测准确度均值高达95.47%,其预测2025年度归属净利润为盈利31.4亿,根据现价换算的预测PE为14.93。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级11家,增持评级2家;过去90天内机构目标均价为50.02。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。