华鑫证券:给予新洋丰买入评级

华鑫证券有限责任公司张伟保,高铭谦近期对新洋丰进行研究并发布了研究报告《公司事件点评报告:磷复肥龙头稳健增长,产业链一体化巩固优势》,给予新洋丰买入评级。

新洋丰(000902) 事件 新洋丰发布2025年半年度业绩报告:2025年公司上半年实现营业总收入93.98亿元,同比增长11.63%;实现归母净利润9.51亿元,同比增加28.98%。其中,公司2025Q2单季度实现营业收入47.30亿元,同比下降6.97%,环比上升1.32%;实现归母净利润4.37亿元,同比上升10.96%,环比下降15.10%。 投资要点 磷复肥主业稳健增长,新型肥料驱动结构优化 作为磷复肥行业的龙头企业,新洋丰凭借其深厚的技术积累与广泛的市场布局,复合肥产销量连续多年高居全国第一。2025年上半年磷复肥业务收入89.86亿元,占主营业务收入95.62%,同比增长12.27%,凸显出其在核心业务领域的强劲增长势头与市场竞争力;从磷复肥的分支-新型肥料业务来看,其销量由2018年的54.85万吨增长至2024年的138万吨,年复合增长率达16.63%,带动复合肥整体毛利率趋势向上。2025年上半年新型复合肥创收28.5亿元,同比增长26.83%,占主营业务收入30.32%,毛利率达24.48%,成为增长核心驱动力。在磷复肥之外,精细化工行业收入1.89亿元,同比增长39.49%,显示其作为第二增长曲线的潜力。此外,公司在“绿色洋丰”的发展框架下,推出“洋丰至尊”、“洋丰美溶”、“力赛诺ENOKA”、“海藻原浆”等高端产品,助力公司在行业高端复合肥市场占有重要一席之地,有力推动了公司整体产品的高端化、科技化。 费用分化研发加码,现金流经营稳健 期间费用方面,公司2025年上半年销售/管理/财务/研发费用率分别同比变化-0.35/-0.06/+0.02/+0.75pct,其中,研发费用率上行主要系实验物料成本显著增长驱动,表明公司在研发过程中对材料和试验的投入大幅增加。财务费用的增加主因公司融资结构变化以及借款减少导致利息支出波动;现金流方面,经营活动产生的现金流量净额为10.04亿元,较上年同期略有下降1.48%,但整体仍维持稳健态势,反映出公司现金生成能力保持在较高水平,筹资活动的现金流净额为-3.89亿元,同比下降653.19%,主要系本期取得借款较上年同期减少所致。 持续深化产业链一体化布局,巩固成本优势护城河 新洋丰作为国内磷肥行业龙头企业之一,公司多年来始终坚持产业链一体化布局,迄今已建成12个生产基地,具有各类高浓度磷复肥产能1,028万吨/年,磷矿石产能90万吨/年,磷酸铁产能5万吨/年,配套生产硫酸412万吨/年、合成氨30万吨/年,其中硫酸、合成氨均为自用。在成本控制与产业链韧性构建上,公司通过持续提升磷矿、合成氨等核心原料自给率,不断强化产业链一体化的战略布局,增强公司抵御上游原材料波动风险的能力,加强公司的成本优势护城河,巩固主业核心竞争力。近年,公司进一步加大资本开支力度,重点投向磷酸铁及上游配套、磷化工延链项目及集团磷矿资产收购,推动产业链向新能源材料等精细化工领域延伸。值得注意的是,此前公司虽已形成规模化产能,但磷矿资源主要依赖母公司洋丰集团(控制5亿吨储量)的外部供给,自有资源禀赋存在短板。2021年,公司通过收购雷波磷矿100%股权并将其纳入全资体系,实现自有磷矿资源的突破——这一举措不仅通过缩短原料采购链路降低单位生产成本,更完善了上市公司“磷矿开采-湿法磷酸-磷复肥/磷酸铁”的全链条布局,显著提升磷化工产业链一体化程度,进一步巩固了其在磷肥行业的龙头地位与竞争壁垒。 盈利预测 预测公司2025-2027年收入分别为172.64、184.97、199。06亿元,当前股价对应PE分别为11.0、9.7、8.8倍,给予“买入”投资评级。 风险提示 原材料价格波动;产能释放不及预期;下游需求不及预期。

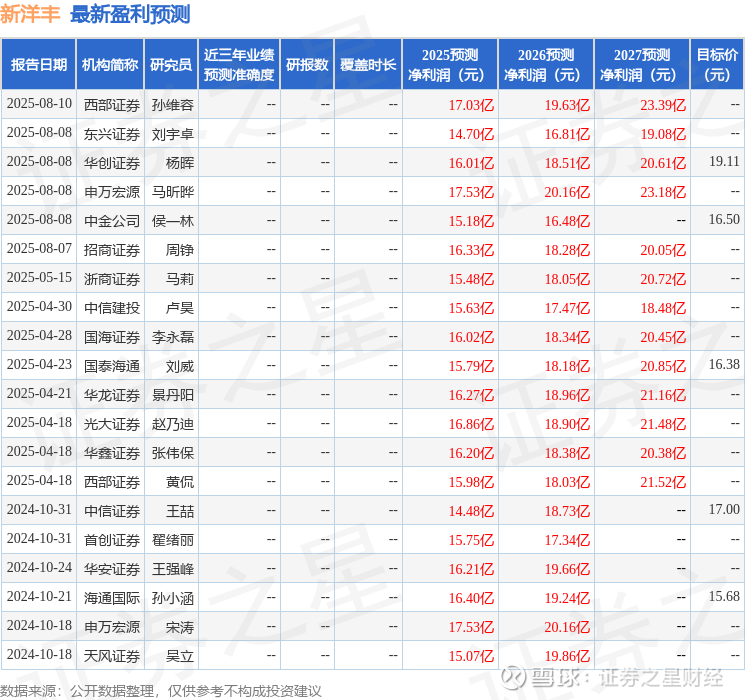

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级5家,增持评级2家;过去90天内机构目标均价为17.81。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。