中邮证券:给予迈普医学买入评级

中邮证券有限责任公司盛丽华,陈峻近期对迈普医学进行研究并发布了研究报告《公司新产品收入占比突破20%,国际市场销量增速强劲》,给予迈普医学买入评级。

迈普医学(301033) 业绩简评 公司发布2025年半年报,2025年H1公司实现营业收入1.58亿元,同比增长29.28%;实现归属于母公司所有者的净利润0.47亿元,同比增长46.03%;归属于母公司所有者的扣除非经常性损益的净利润为0.46亿元,同比增长66.20%。 其中,2025年Q2公司实现营业收入0.84亿元,同比增长29.66%;实现归属于母公司所有者的净利润0.23亿元,同比增长32.62%;归属于母公司所有者的扣除非经常性损益的净利润为0.23亿元,同比增长47.86%。 25年H1经营分析 公司新产品收入占比突破20%。2025年H1公司人工硬脑(脊)膜补片、颅颌面修补及固定系统、新产品(可吸收再生氧化纤维素止血和硬脑膜医用胶)分别占营业收入45%、28%和24%(2024年占比分别为56%、29%和13%)。其中,可吸收再生氧化纤维素和硬脑膜医用胶共计实现销售收入3832万元,比上年同期增长169.66%。 国际市场销量增速强劲。2025年H1公司国外实现营业收入3810万元,比上年同期分别增长50.96%,其中止血产品、硬脑膜医用胶等产品收入同比增长超100%。目前,公司产品国外市场已覆盖全球超100个国家和地区。 公司产品新适应症和销售区域不断扩大。2025年1月,公司完成“可吸收再生氧化纤维素”止血产品的拓展适应症注册变更,其产业化将有望快速提升公司止血材料市场渗透率,与进口品牌展开竞争。2025年3月,公司硬脑膜医用胶产品获得MDR认证,表明其符合 欧盟最新医疗器械法规要求,具备欧盟市场的最新准入条件,可以在相关海外市场合法销售,是公司国际化战略的重要成果之一。此外,硬脑膜医用胶拓适应症的研发工作也在同步推进中。 盈利预测 预计公司2025-2027年收入端分别为3.64亿元、4.89亿元和6.57亿元,收入同比增速分别为30.7%、34.3%和34.4%,归母净利润预计2025年-2027年分别为1.15亿元、1.66亿元和2.37亿元,归母净利润同比增速分别为46.3%,43.9%和42.9%。2025-2027年PE分别为50倍、35倍和24倍,对应PEG分别为1.09、0.79和0.57。 风险提示: 带量采购政策不确定因素、产品销售放量不及预期。

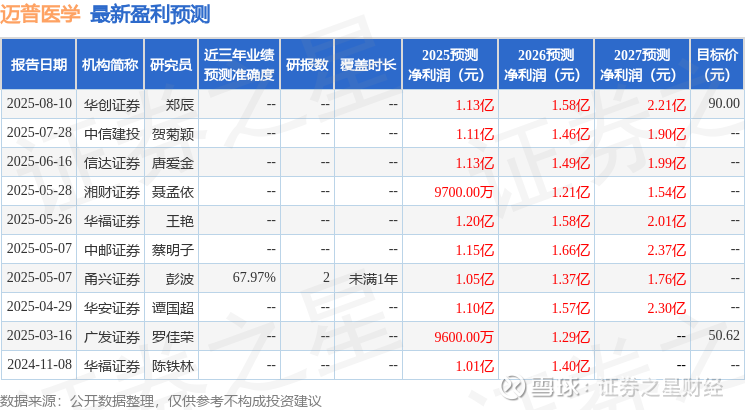

证券之星数据中心根据近三年发布的研报数据计算,甬兴证券彭波研究员团队对该股研究较为深入,近三年预测准确度均值为67.97%,其预测2025年度归属净利润为盈利1.05亿,根据现价换算的预测PE为52.58。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级4家,增持评级2家;过去90天内机构目标均价为76.77。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。