格灵深瞳业绩解析:支柱业务营收下降,业务结构多元化,管理费用上涨

近日,“科创板AI第一股”格灵深瞳发布了2025年半年报,其业绩表现引发了市场广泛关注。

财报显示,今年上半年,格灵深瞳实现营业收入4247.28万元,同比下跌17.22%,归母净利润依然亏损7985.37万元,且同比扩大2.48%。证券之星注意到,2018年至今,除了2022年实现3261万元的盈利以外,格灵深瞳其余年份归母净利润均为亏损,目前累计亏损已高达近10亿元。

面对日益严峻的行业挑战,尽管公司表示处于“稳健转型的过程中”,但财报数据却暴露出一系列问题。智慧金融产品业务占比大幅下滑、管理费用激增、高管激励成本大涨等诸多矛盾点,或显示出公司经营策略与实际成效之间已出现脱节。

昔日支柱业务“塌方”,近年来累亏已近10亿

作为公司两大战略赛道之一的智慧金融板块,在过去几年称得上是格灵深瞳的“支柱业务”,2022年、2023年的营收额分别达到3.115亿元、2.203亿元,业务占比均超过了80%。

但2024年起,格灵深瞳的智慧金融板块营收出现了断崖式下滑,当年营收仅有5400万元,同比降幅超过75%;业务占比也大幅滑落至46.06%。其中,来自农业银行的营收达到占比达到5209.95万元,占总营收比例约44.44%,占智慧金融业务营收比例高达96%。

2025年上半年,格灵深瞳的智慧金融业务表现同样堪忧。虽然在半年报中未披露具体数据,但公司指出“2025年上半年,来自中国农业银行以外的其他客户的营收占比超90%”,意味着来自农业银行的营业收入已不足一成。对比2024年年报的业务占比进行测算,公司2025年上半年智慧金融业务的营收占比或也难以超过10%。作为公司两大战略赛道之一,这一极低的营收占比或显示出业务推进遭遇阻力。

针对营收下滑原因,格灵深瞳在财报中解释称,报告期内,营业收入同比减少,主要系受宏观经济环境等因素影响,智慧金融领域客户预算有所收紧,相关产品需求有所放缓,但公司在其他领域的收入金额较去年有所增长。

不过,业绩下滑如此明显的半年报,却未提供具体客户名单或业务金额变动细节,仅以“宏观影响”一笔带过,难以令人信服。对于格灵深瞳而言,智慧金融业务的失速不仅影响短期收入,更暴露出公司客户结构过于集中的风险。

除了智慧金融领域,在其他业务板块,尽管公司声称“(来自其他客户的)收入金额同比增长超40%”,但在整体营收下滑的低基数背景下,这一数据的实际贡献依然有限。

营收下滑的同时,格灵深瞳盈利能力也难以改善。上半年,公司归母净利润为亏损7985.37万元,同比2024上半年亏损扩大了2.48%。其扣非净利润同样下滑,由去年同期的亏损8153.76万元,变为今年上半年的亏损8558.29万元,亏损同比扩大4.96%。拉长时间线看,从2018年到今年上半年,格灵深瞳累计亏损已高达近10亿元。

亏损扩大背后,是公司毛利率的“大滑坡”。

上市以来,格灵深瞳中期毛利率一直维持在60%以上,但2025年半年报显示,毛利率已下跌至56.44%,对比2024年同期63.52%的毛利率下滑达7.08个百分点。另外,格灵深瞳经营活动产生的现金流量净额也为负值,今年上半年为-1.03亿元,较之去年同期的-8740.5万元下滑17.98%,财报介绍称,这主要系本期采购支付的货款同比增加所致。

上半年管理费用激增,高管激励额度大涨

在收入下滑、净利润亏损扩大的情况下,公司管理费用却不降反升。半年报显示,2025年上半年,格灵深瞳管理费用达3588.35万元,同比大增54.81%。公司解释称“主要系公司人员结构优化,本期辞退福利增加”。

但与此同时,公司在高管激励上也是大幅加码。

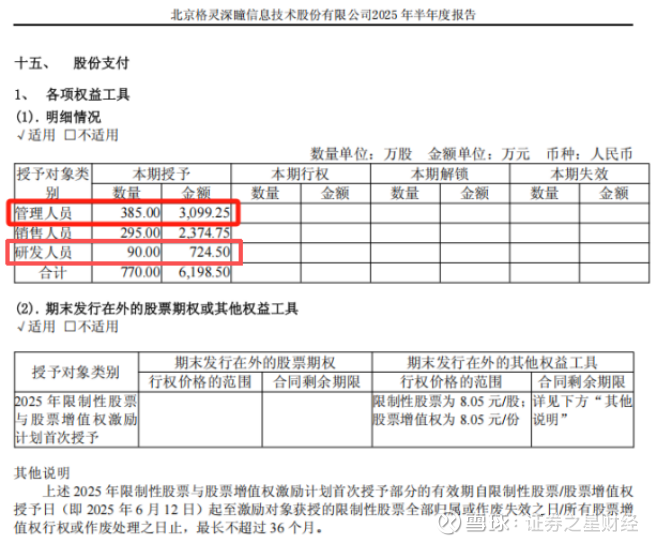

2025年上半年,公司实施了“2025年限制性股票与股票增值权激励计划”,向包括总经理、副总经理、财务总监、董事会秘书等在内的高管及核心技术人员授予限制性股票245万股和股票增值权140万份。以8.05元的行权价格计算,该激励计划价值达3099万元;若以当前17.5元的股价估算,该激励计划价值则高达6700余万元。

尽管股权激励有助于绑定核心人才,但在公司整体业绩下滑、经营活动现金流净额仍为负数的背景下,如此大规模、高价值的激励计划是否合理?是否真正符合“降本增效”的初衷?

更令人疑惑的是,作为一家深耕计算机视觉、多模态大模型的人工智能企业,格灵深瞳对于研发人员的激励并未表现出同等力度的“慷慨”,反而明显低于对管理人员、销售人员的激励,额度不足管理人员、销售人员的三分之一。

此外,在研发投入方面,格灵深瞳上半年总计投入6804.49万元,同比也下滑了27.43%。受营收低基数影响,研发投入占比仍保持在160.21%的高位,但对比去年同期的182.75%,也减少了22.54个百分点。

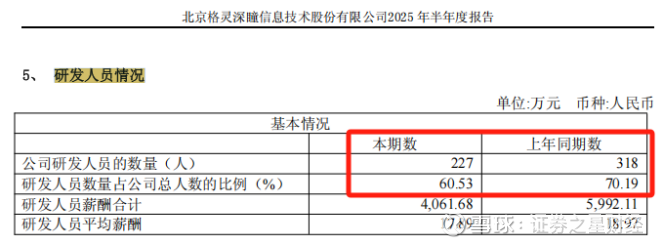

另一方面,格灵深瞳上半年研发人员数量也有所减少,从去年同期的318人减少至今年6月末的227人,占公司总人数比例则由70.19%下滑至60.53%。研发人员的平均薪酬也出现下滑。

值得注意的是,公司表示,“研发投入占营业收入的比例同比下降,主要系由于公司不断优化研发项目的开展效率,研发人员费用同比减少”。但作为一家科技公司,格灵深瞳对研发方面“降本增效”节省的资金,反而流入了管理费用中,或意味着其成本控制措施存在明显的“选择性”执行。

此外,费用投入的“不均衡”,也令格灵深瞳部分项目进展出现疑虑。其中,仍处于开发阶段的“多模态大模型技术与应用研发项目”和“智慧能源农场”资金投入偏慢。

“多模态大模型技术与应用研发项目”于2024年启动,计划3年投入3.68亿元,今年上半年投入4080.46万元,累计投入1.05亿元,整体进度约28.5%,尚不足三分之一,缓慢的投入节奏与其“行业领先”的目标出现了错位,能否在2027年如期完成技术落地与商业化验证还需观察。

“智慧能源农场”计划总投资5058万元,但本期仅投入432.07万元,累计投入1509.69万元,进度同样缓慢。同时,该项目旨在“开发高效光反应器和自动化控制工艺,实现稳定、高产的微藻养殖技术”,与公司主打的“计算机视觉+多模态大模型”核心技术协同性较弱,存在资源分散风险。后续该项目能否顺利落地?落地后效益如何?作为与主业有偏差的边缘化项目是否会成为“鸡肋”?这些问题仍值得留意。

目前来看,格灵深瞳2025年半年报呈现出一种尴尬局面,核心金融板块因客户依赖受到严重拖累,管理费用与激励成本的大幅上升更是削弱了其本就脆弱的盈利能力。若后续不能严格控制非核心支出、加速研发成果转化、实现新客户群体的突破,其所谓的“人工智能+”战略或将沦为纸上谈兵,最终在激烈的行业竞争中掉队。