华安证券:给予志邦家居买入评级

华安证券股份有限公司徐偲,余倩莹近期对志邦家居进行研究并发布了研究报告《25H1整体业绩承压,海外业务高增长》,给予志邦家居买入评级。

志邦家居(603801) 主要观点: 事件:公司发布2025年中报 公司发布2025年中报,2025H1实现营业收入18.99亿元,同比下降14.14%;实现归母净利润1.38亿元,同比下降7.21%。单季度来看,2025年第二季度实现营业收入10.82亿元,同比下降22.29%;实现归母净利润0.96亿元,同比下降5.49%。2025年,定制家居行业整体承压,公司业绩承压。 零售和大宗业务承压,海外业务高增长 2025H1,分产品来看,整体厨柜/定制衣柜/木门/其他分别实现营业收入7.11/9.05/1.46/1.37亿元,同比-26.42%/-2.54%/+5.13%/-22.98%;毛利率分别为36.78%/40.69%/14.92%/23.07%,同比-1.99/-0.17/-2.28/+4.21pct。公司在整家一体化的战略牵引下,2024年正式发布门窗产品,补齐整家产品体系,志邦定制门窗全国首家店面于2024年11月亮相安徽合肥,承载了系统门窗、室内金属门和淋浴隔断三大主要品类,可应用于各大空间场景。分渠道来看,直营店/经销店/大宗业务/海外业务/其他分别实现营业收入5.25/7.68/3.22/1.48/1.37亿元,同比+200.25%/-34.18%/-46.86%/+70.69%/-22.98%;毛利率分别为51.15%/29.64%/35.20%/28.59%/23.07%,同比-18.10/-6.35/-0.31/+3.38/+4.21pct。公司海外业务以国际B、C端业务双核驱动,聚焦重点机会市场,澳洲、北美等原点市场做深做透,抓住东南亚、中东等新兴机会市场,聚焦头部战略客户,对接中东2030愿景计划,抓住全屋定制窗口期。截至2025H1末,公司整体橱柜/定制衣柜/木门/直营门店数量分别为1302/1449/995/33家,较2024年末分别变动-137/-186/+9/-1家。费用投入下降,毛利率净利率双升 2025H1公司毛利率为35.97%,同比-0.72pct;销售/管理/研发/财务费用率为17.62%/6.39%/5.47%/0.25%,同比+0.76/-0.43/-0.40/+0.35pct;归母净利率为7.27%,同比+0.54pct。2025年第二季度公司毛利率为38.84%,同比+2.47pct;销售/管理/研发/财务费用率为18.03%/5.78%/5.92%/0.31%,同比+2.31/+0.24/+0.66/+0.17pct;归母净利率为8.87%,同比+1.58pct。2025H1,公司管理费用率下降主要系2023年度股权激励结束所致;财务费用率增长主要系利息收入同比下降及利息支出同比增长所致。 投资建议 公司稳步推进大家居战略,基本盘厨柜业务稳定增长,衣柜、木门业务处在快速发展期,规模效应有望驱动衣柜、木门毛利率提升;大宗渠道变中求进稳中求新,经销渠道积极布局华南市场,清远基地投产有望贡献明显收益,并持续进行渠道下沉,推动融合门店落地。我们预计公司2025-2027年营收分别为48.64/52.7/56.33亿元(前值为56.21/59.79/63.13亿元),分别同比-7.5%/+8.3%/+6.9%;归母净利润分别为3.70/4.15/4.55亿元(前值为4.06/4.34/4.62亿元),分别同比-4.0%/+12.3%/+9.5%。截至2025年8月27日,EPS分别为0.85/0.96/1.05元,对应PE分别为11.78/10.49/9.58倍。维持“买入”评级。 风险提示 经济波动带来的风险,房地产市场风险,市场竞争加剧的风险,原材料价格波动的风险,经销商管理风险,应收账款、应收票据、合同资产无法收回的风险。

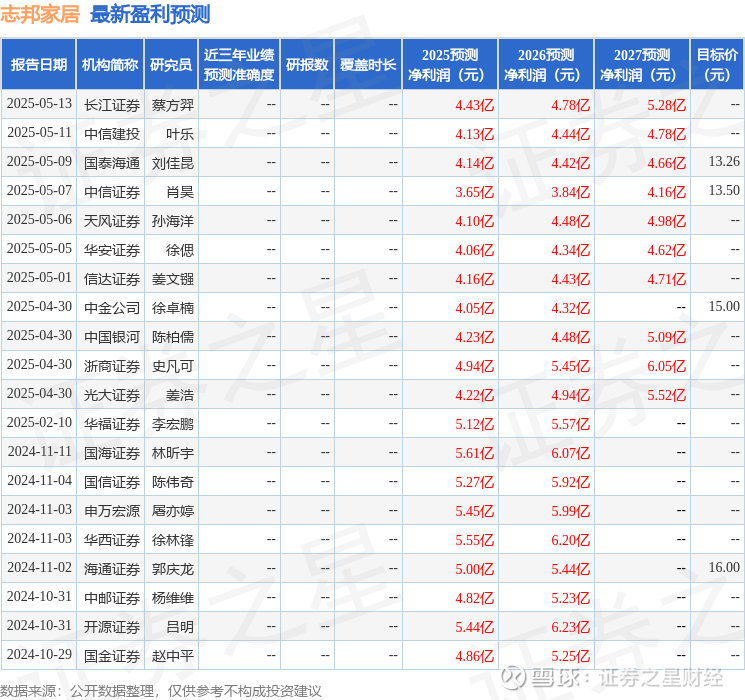

最新盈利预测明细如下:

该股最近90天内共有1家机构给出评级,买入评级1家。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。