华安证券:给予迎驾贡酒买入评级

华安证券股份有限公司邓欣,郑少轩近期对迎驾贡酒进行研究并发布了研究报告《迎驾贡酒25Q2点评:加速调整静待修复》,给予迎驾贡酒买入评级。

迎驾贡酒(603198) 主要观点: 公司发布2025Q2业绩: 25Q2:收入11.13亿元(-24.13%),归母3.02亿元(-35.20%),扣非2.77亿元(-40.24%); 25H1:收入31.60亿元(-16.89%),归母11.30亿元(-18.19%),扣非10.93亿元(-19.94%) 25Q2公司加速出清。 收入:系列酒/省外拖累增长 分品类:25Q2公司中高档/普通酒营收各同比-23.6%/-32.9%,中低端产品持续调整。其中,我们预计洞藏系列表现略好于整体水平,但仍受政策冲击+竞品加大费用投放影响,整体省内市占率相对稳定;金星银星、百年迎驾等中低端产品,仍面临产品老化、渠道合作意愿降低影响,处于持续收缩状态,期待公司产品更新。 分区域:25Q2公司省内/省外营收各同比-20.3%/-36.4%。其中,省内在洞藏引领下仍保持经营势能;省外受中低端产品收缩影响较为严重,同期省外净新增经销商1家。 利润:规模效应减弱拖累 25Q2公司毛利率同比-2.8pct,主因规模效应减弱影响。同期,公司销售/管理/财务费率各同比+3.4/2.1/0.2pct,行业承压下,公司仍保持费用投入以持续培育洞藏消费氛围。综上25Q2公司净利率同比-4.8pct。 25Q2公司销售收现同比-18%,公司“营收+Δ合同负债”同比-22%,表现均好于营收,主因洞藏系列渠道端利润水平预计仍高于竞品,渠道端仍有较强合作意愿。 投资建议:维持“买入” 我们的观点: 公司25Q2外有政策冲击与竞品挤压,内有中低端产品与省外收缩压力,通过稳定洞藏系列渠道利润,当前公司省内仍维持较强经营势能,看好公司后续经营弹性。 盈利预测:考虑到行业景气度恢复较慢,竞争环境有所加剧,我们调整公司盈利预测,预计公司2025-2027年分别实现营业总收入62.33/65.40/70.49亿元(原值74.05/79.10/85.14亿元),分别同比-15.1%/+4.9%/+7.8%;实现归母净利润21.45/23.23/25.61亿元(原值26.34/28.66/31.38亿元),分别同比-17.2%/+8.3%/+10.3%;当前股价对应PE分别为17/16/14倍,维持“买入”评级。 风险提示: 行业景气度恢复不及预期,市场竞争加剧,食品安全事件。

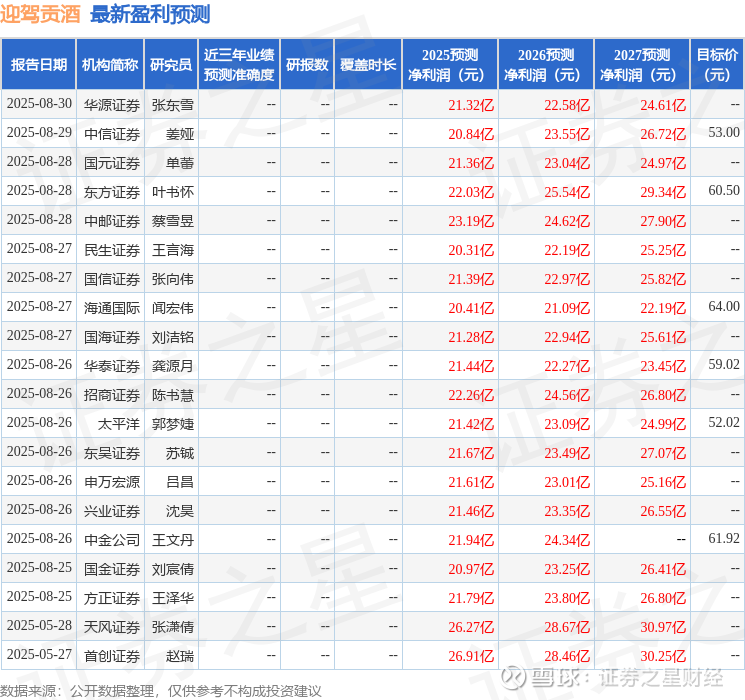

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级15家,增持评级4家;过去90天内机构目标均价为60.17。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。