天风证券:给予珠海冠宇买入评级

天风证券股份有限公司潘暕,孙潇雅近期对珠海冠宇进行研究并发布了研究报告《业绩环比改善明显,积极布局人形机器人》,给予珠海冠宇买入评级。

珠海冠宇(688772) 公司近期发布2025年中报,核心数据如下: 2025H1:实现收入61亿元,yoy+14%,归母净利润1.2亿元,yoy+15%,扣非净利润0.45亿元,yoy+74%。 2025Q2:收入36亿元,yoy+29%,qoq+44%,归母净利润1.4亿元,yoy+53%,qoq+693%,扣非净利润0.94亿元,yoy+123%,qoq+292%。 公司25H1消费电池经营情况如下:笔电类锂电池销售量同比增长6.93%,手机类锂电池销售量同比增长43.28%,主要系公司份额提升以及部分客户电池策略调整所致。消费类PACK业务方面,公司的PACK自供比例持续稳步提升;25H1公司的消费类电芯PACK自供比例为44.43%,同比上升3.68个百分点。 公司25H1动力和储能电池经营情况如下:25H1公司主营动力及储能类业务的子公司浙江冠宇实现总营业收入为9.73亿元,同比增长139.8%,其中汽车低压锂电池和行业无人机电池合计占收入比例为85.76%。 此外,公司在人形机器人领域,积极参与多个项目和方案技术对接,并且陆续给多家头部厂商送样,部分厂商在汽车低压锂电池方面和公司已有深度合作。软包电池凭借能量密度、放电倍率、安全性等获得多家厂商的认可。 盈利预测:我们下调公司25年归母净利润至5.7亿元(上次预期8.0亿元),下调原因为低估研发费用投入(原预计25年全年12亿,实际25H1投入8.2亿元),预计26、27年实现归母净利润10、14亿元,考虑公司动力储能业务增长态势和机器人业务布局未来的成长性,维持“买入”评级。 风险提示:动力&储能电池业务持续亏损、原材料上涨超预期、消费类下游市场增速不及预期、消费类业务毛利率不及预期、启停电池放量不及预期

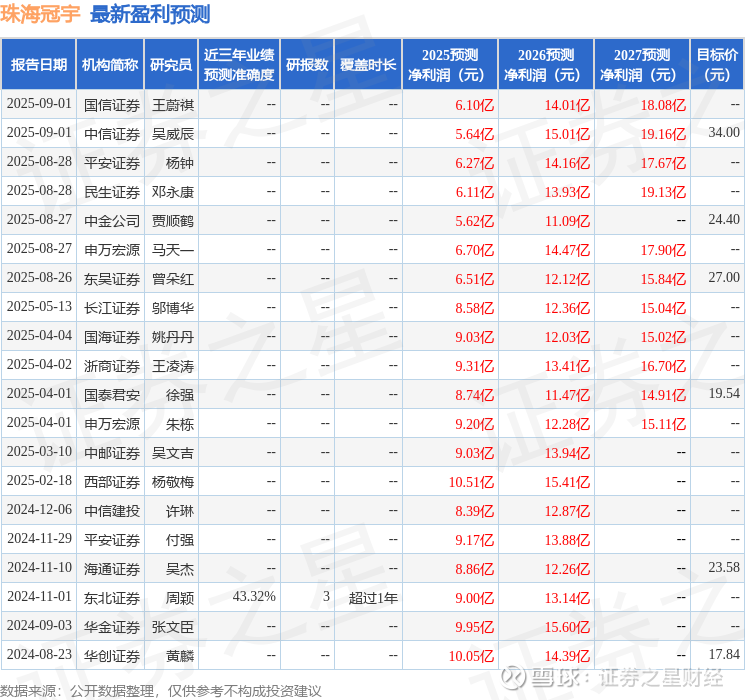

证券之星数据中心根据近三年发布的研报数据计算,东北证券周颖研究员团队对该股研究较为深入,近三年预测准确度均值为43.32%,其预测2025年度归属净利润为盈利9亿,根据现价换算的预测PE为27.5。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级5家,增持评级1家;过去90天内机构目标均价为25.7。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。