国元证券:给予中航沈飞买入评级

国元证券股份有限公司马捷近期对中航沈飞进行研究并发布了研究报告《2025年半年度报告点评:交付节奏阶段性承压,订单充裕保障长期成长》,给予中航沈飞买入评级。

中航沈飞(600760) 事件:公司8月26日发布2025年半年度报告,期内实现营业收入146.28亿元,同比下降32.35%;实现归母净利润11.36亿元,同比下降29.78%。点评: 业绩下滑符合预期,短期波动不改长期趋势 2025年上半年,公司实现营业收入146.28亿元,同比下降32.35%;归母净利润11.36亿元,同比下降29.78%;扣非后归母净利润10.74亿元,同比下降32.38%。整体业绩下滑主要系两个因素:一是部分型号航空防务装备交付节奏放缓,收入确认推迟;二是产品谱系持续向新一代隐身战机等高端机型倾斜,短期拉长了生产与交付周期。虽然营收与利润同比下行,但整体表现符合市场预期。公司净利率维持在7.7%左右,盈利韧性较强。 盈利能力稳定,现金流质量显著改善 2025年上半年,公司毛利率为12.25%,同比下降0.28个百分点,基本维持稳定;净利率较去年同期有所提升,体现出成本管控与费用优化的效果。分季度看,2Q25单季收入87.9亿元,同比下降27.5%,归母净利润7.1亿元,同比下降21.8%,环比一季度回升,显示业绩逐步企稳。 经营现金流方面改善尤为突出:上半年经营活动现金流净额达到30.87亿元,而去年同期为-58.95亿元。主要受销售商品和劳务回款增加影响,显示公司在手合同转化率有所提升。整体现金流质量明显改善,为后续生产扩张和研发投入提供了资金保障。 战略升级与新质生产力加快落地 公司持续加大新型战机与先进材料领域布局。上半年歼-35A隐身战斗机在巴黎航展亮相,代表公司在新一代主力战机研发制造领域已处于前沿位置;复合材料和钛合金生产线能力建设加速推进,为未来隐身战机批量化交付奠定产能基础。与此同时,高商载无人机货运项目正式落地,拓展军民融合新场景,体现公司多元化战略布局;资本运作方面,公司完成40亿元定增,资金主要用于局部搬迁项目和新材料产能建设,进一步增强生产保障能力和未来产能扩张潜力。同时,公司回购注销限制性股票60.48万股,彰显管理层对未来发展的信心。 费用端分化,合同负债与在手订单充裕 费用结构上呈现分化:管理费用同比上升20.43%至3.92亿元,主要因修理费和物料消耗增加;研发费用则同比下降67.88%至1.82亿元,主要系项目研制周期性波动所致。费用率整体控制良好,期间费用率为3.7%,同比小幅提升0.4个百分点;资产负债表方面,合同负债大幅增长至75.32亿元,较年初增加113.47%,显示公司预收款订单充裕,未来收入确认空间广阔;应收账款及票据186.4亿元,较年初下降6.1%,收款效率改善;存货115.15亿元,较年初下降15.3%,显示去库存取得实效,但部分交付延迟仍制约周转效率。整体看,公司手握订单充足,业绩确认具备后续保障。 航空防务装备核心地位稳固,军贸与民机双轮驱动 公司作为“中国歼击机摇篮”,在我国航空防务体系中长期处于核心地位。当前歼-16系列已成为空军主力,需求仍维持高位;民用航空业务方面, 公司作为C919项目重要供应商,承担机身前段、垂尾等关键部件生产,同时深度参与ARJ21、A220等型号,并为波音、空客提供零部件。伴随国内大飞机产业逐步放量,公司在民机市场亦具备长期成长空间。 投资建议与盈利预测 公司短期业绩受交付节奏影响出现波动,但现金流改善、合同负债高增以及新机型布局进展,均为中长期稳健增长奠定基础。考虑到公司在航空防务装备领域的独特优势及其在民机产业链中的深度参与,我们看好其长期发展潜力。 预计公司2025–2027年归母净利润分别为37.87亿元、42.34亿元、48.52亿元,对应当前估值为30.78倍、27.53倍、24.03倍PE。综合考虑订单储备充裕、先进制造体系升级、新质生产力逐步形成,我们维持“买入”评级。 风险提示 下游装备交付节奏若继续延迟,将对公司收入确认产生阶段性压力;同时新机型研制进度及产能释放不及预期,亦可能影响公司业绩兑现。

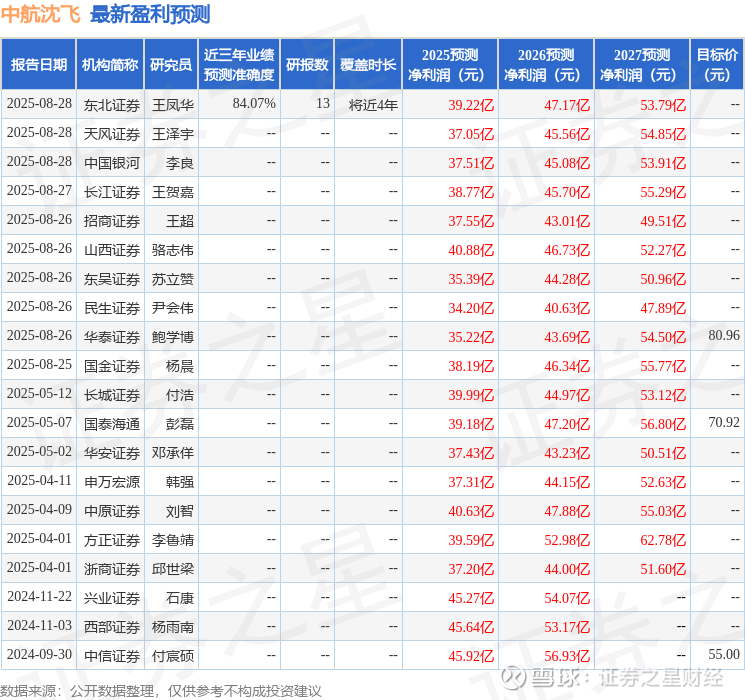

证券之星数据中心根据近三年发布的研报数据计算,东北证券王凤华研究员团队对该股研究较为深入,近三年预测准确度均值高达84.07%,其预测2025年度归属净利润为盈利39.22亿,根据现价换算的预测PE为39.56。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级15家,增持评级1家;过去90天内机构目标均价为68.12。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。