民生证券:给予上汽集团买入评级

民生证券股份有限公司崔琰近期对上汽集团进行研究并发布了研究报告《系列点评十四:销量同环比亮眼 尚界H5上市即热销》,给予上汽集团买入评级。

上汽集团(600104) 事件概述:公司发布9月产销快报,2025年9月上汽集团批发销售44.0万辆,2025M1-9销量319.3万辆,同比+20.5%。 分品牌看:9月上汽大众销量9.4万辆,2025M1-9销量77.2万辆,同比-2.5%;9月上汽通用销量4.9万辆,2025M1-9销量27.8万辆,同比+36.7%;9月上汽乘用车销量9.4万辆,2025M1-9销量48.1万辆,同比+23.8%;9月上汽通用五菱销量15.8万辆,2025M1-9销量84.0万辆,同比+37.8%;9月上汽新能源销量18.9万辆,2025M1-9销量108.3万辆,同比+44.8%;9月上汽海外销量10.1万辆,2025M1-9销量76.5万辆,同比+3.5%。 2025M1-9销量表现亮眼自主+出口驱动增长经营质量提升。受益于自主品牌创新和出口韧性,2025年9月上汽集团批发销量同比+40.4%,环比+21.0%;2025M1-9批发同比+20.5%,终端交付量337.8万辆,高于批发销量319.3万辆。结构端,新能源方面,9月新能源车销量18.9万辆,同比+46.5%,环比+45.6%;2025M1-9累计销售108.3万辆,同比+44.8%,实现大幅增长;自主品牌方面,9月自主品牌销量29.4万辆,同比+50.4%,近期集中上市的新一代智己LS6、全新MG4、荣威DMH带动自主销量持续突破;2025M1-9累计销售204.4万辆,同比+29.2%,销量占比提升至64%,同比+4.3pct,结构优化显著。出口方面,2025M1-9,上汽集团海外销量同比+3.5%,上汽MG积极克服政策影响,在欧洲实现终端交付超22万台,促进出海销量实现稳定增长。 上汽牵手华为尚界H5上市即热销。公司与华为深度合作的首款SUV车型尚界H5于9月上市,指导价为16.58万-19.98万元。尚界H5长宽高分别为4,780/1,910/1,657mm,轴距为2,840mm,搭载鸿蒙座舱,支持主驾迎宾模式、3D人脸识别、手机手表控车等,搭载华为ADS4辅助驾驶系统,其中Pro版车型采用ADS4基础版;Max车型配备ADS4高阶版,可提供端到端高速领航辅助、城区车道巡航辅助等功能。新车上市1小时大定突破1万台,将于9月底开始交付。我们认为,尚界H5有助于帮华为完善“全价格带覆盖”的生态版图;上汽有望受益华为智驾、座舱等核心技术赋能,利用其营销、渠道能力提振销量。 管理层更替强化国企改革。公司顺应国企改革,组织人员发生重大调整: 1)强化国企改革:上海市委书记陈吉宁指出公司要聚焦国内市场和新能源汽车发展推进系统性改革;2)管理层更替:公司董事长、总裁及多个重要板块管理层更替,新管理层呈现年轻化态势;3)聚焦资源整合协同:新总裁上任后提出强调资源整合,加强协同等转型思路。在上海市政府的支持和新管理层的大力推动下,公司有望加快改革步伐,加速智电转型。 投资建议:公司受益国企改革,牵手华为提升智能化能力,预计2025-2027年收入6,878/7,221/7,762亿元,归母净利122.7/140.7/167.0亿元,对应EPS1.06/1.22/1.44元,对应2025年9月30日17.12元/股的收盘价,PE分别16/14/12倍,当前PB为0.7倍,维持“推荐”评级。 风险提示:合资品牌下行风险;乘用车、新能源转型、海外扩张不及预期;欧盟关税对出口销量及利润可能产生影响。

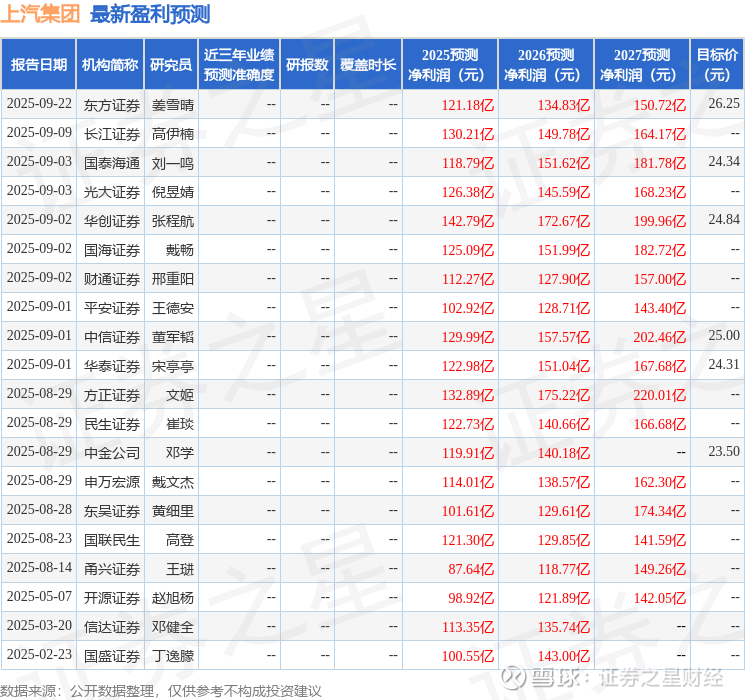

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级15家,增持评级3家;过去90天内机构目标均价为24.34。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。