爱建证券:首次覆盖上汽集团给予买入评级

爱建证券有限责任公司吴迪,徐姝婧近期对上汽集团进行研究并发布了研究报告《首次覆盖:巨头革新,华为助力》,首次覆盖上汽集团给予买入评级。

上汽集团(600104) 投资要点: 投资建议:预计2025-2027年公司归母净利润为106/131/159亿元,对应PE为17/14/11倍。公司估值低于可比公司均值,考虑公司自上而下积极推动电动智能化转型,并加强对外合作,首次覆盖,给予“买入”评级。 行业与公司情况:中国汽车行业正处于电动智能化转型的关键阶段,自主品牌崛起,合资品牌承压,行业竞争加剧,传统车企面临转型压力。公司拥有完整的汽车产业链和丰富的品牌矩阵,整车业务包括上汽乘用车(荣威、飞凡、智己等)、上汽大众、上汽通用、上汽五菱、大通等,零部件业务为集团内各品牌提供支持。公司重组大乘用车板块,整合荣威和飞凡品牌,提升运营效率和资源协同;同时,与华为深度合作推出全新品牌“尚界”,切入15-20万主流智能电动车市场,借鉴消费电子企业经验,提升产品力与用户体验;此外,公司加速推进固态电池等前沿技术产业化。预计公司改革成效将逐步显现,经营表现有望逐步回升。 有别于大众的认识:1)公司作为大型国企,内部变革的决心与执行力可能被低估:公司在上海市国资委支持下进行了较大规模的人事与组织架构调整,并制定了《上汽全面深化改革工作方案(2024-2027年》。2025年业绩强劲反弹和销量的持续回暖是改革成效渐显的直接证据;2)“尚界”合作的战略意义超越单一车型:公司全面深化与华为鸿蒙智行的战略合作,有望获得华为在技术、生态、渠道上的全面赋能,是智能化转型和高端化突破的关键战略举措,其长期价值将逐步显现。 关键假设点:1)收入增长:2025-2027年公司总营收同比增速约为6.5%、4.4%、7.0%,其中整车收入增速约为6.0%、3.0%、6.0%,零部件收入增速约为8.0%、6.0%、8.0%;2)毛利率提升:公司通过优化产品结构和费用率,综合毛利率逐步回升,2025-2027年约为10.2%、10.6%、11.1%。其中,整车毛利率从3.9%逐步增长至4.8%,零部件毛利率从16.5%逐步增长至16.9%,贸易及其他毛利率维持在19%以上。 催化剂:1)尚界、智己等自主品牌核心车型上市后月销快速攀升稳定过万;2)合资品牌上汽大众及上汽通用月销同比增速稳定回正;3)出口及海外基地销量持续稳定正增长。 风险提示:1)尚界销量不及预期:若与华为合作重点品牌车型销量不及预期,对公司未来增长将有一定挑战;2)自主品牌盈利能力不及预期:若自主品牌高端化受阻,盈利能力不及预期,对公司整体业绩预计造成一定影响;3)海外市场政策风险:关税政策变化可能影响公司海外业务发展。

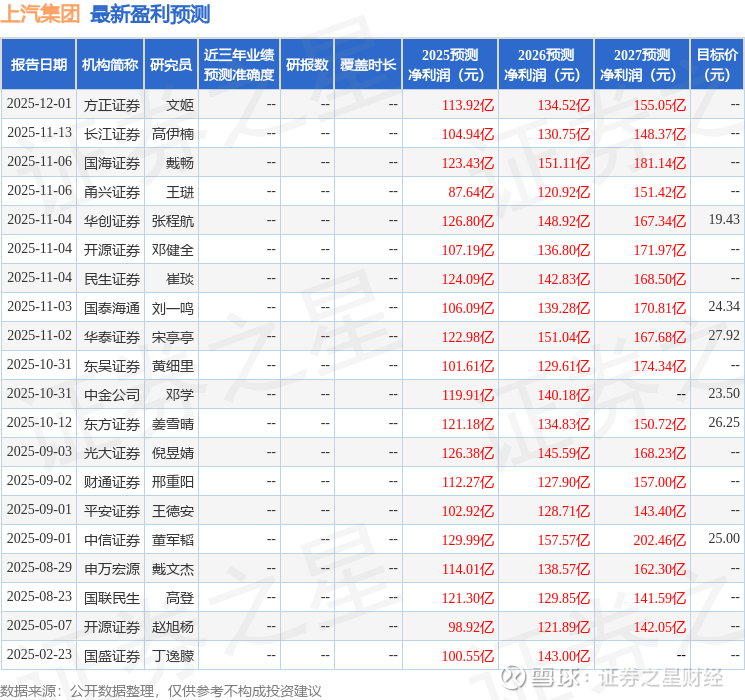

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级13家,增持评级1家;过去90天内机构目标均价为23.32。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。