继18亿并购案遭拷问后,欧菲光欲溢价收购亏损标的,三季报净利由盈转亏

证券之星 李若菡

近日,欧菲光(002456.SZ)发布公告称,公司拟以3.65亿元购买安徽欧菲智能车联科技有限公司(以下简称“安徽车联”)8.46%的股权。

证券之星注意到,欧菲光近半年以来收购动作频频。除了此次交易外,公司斥资近18亿元并购欧菲微电子事项亦在推进中。进一步研究发现,公司溢价超3倍收购的安徽车联处于亏损状态,最近一年及一期累亏金额近4亿元。而欧菲微电子则面临客户集中度高、收入依赖上市公司,以及供应商客户重叠等问题。

接连并购的背后,公司正面临盈利难题。受毛利率持续下滑、投资收益减少、资产减值损失增加等因素的影响,公司前三季度归母净利润同比由盈转亏。

3.65亿元收购亏损资产

公告显示,欧菲光拟以2.41亿元从深圳信石基金手中购买其所持安徽车联5.305%股权。同时,公司拟以1.23亿元从一汽创新基金手中购买安徽车联3.157%股权。

需要指出的是,欧菲光实控人及董事长蔡荣军控制的深圳和正实业投资有限公司与安徽车联存在股权关系,且公司离任董事、副总经理海江持有部分股权,因此本交易构成关联交易。

据了解,安徽车联主要从事智能驾驶、车身电子和智能座舱等领域的技术研发与产品制造,产品包括光学镜头、摄像头、激光雷达等。本次交易旨在进一步强化欧菲光对子公司的管理,并提升其在智能车联领域的行业地位。交易完成后,欧菲光对安徽车联的持股比例将由78.5354%提升至86.9974%。

证券之星注意到,欧菲光近年来正持续加码智能汽车业务。公司于2016年通过收购上海华东、南京天擎,获得了国内20余家整车厂Tier 1资质。2018年,公司通过收购富士天津,发展车载镜头业务。

随后,公司进一步整合四家汽车业务子公司(上海欧菲、合肥欧菲、华东汽电和南京天擎),并将安徽车联作为新业务主体。按照此次交易价格计算,安徽车联对应估值约为 43.14亿元。截至2025年9月末,标的公司净资产为10.4亿元,标的估值是净资产的 3.15倍。

证券之星注意到,虽然安徽车联的估值明显高于公司净资产,但其盈利能力不容乐观。经营数据显示,2024年及2025年前三季度,该公司净利润为-2.41亿元、-1.48亿元,尚处于亏损状态。最近一年及最新一期,安徽车联累亏金额达3.89亿元。

关联交易及前募投项目遭交易所问询

证券之星注意到,近半年来,欧菲光收购动作不断。除了上述收购之外,欧菲光并购欧菲微电子也在推进中。

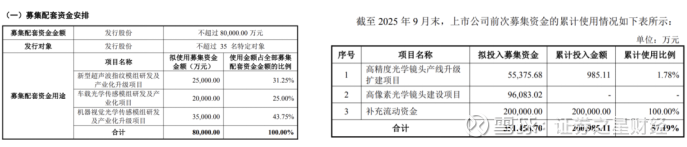

公告显示,公司拟以17.91亿元购买欧菲微电子的28.2461%股权,同时拟向不超过35名特定投资者发行股份募集配套资金不超过8亿元。本次交易增值率为112.81%,交易完成后,欧菲光将实现对欧菲微电子的全资控股,进一步增强其在光学光电领域的战略布局。

相较于安徽车联,欧菲微电子盈利能力较强。财务数据显示,2023年、2024年及2025年上半年,欧菲微电子净利润分别达2.38亿元、2.8亿元、1.17亿元,是欧菲光重要的利润来源。由此可见,此次交易有利于增厚公司的净利润。

不过,欧菲微电子存在客户集中度较高、营收高度依赖上市公司等情况,并遭到交易所的问询。

2023年、2024年及2025年一季度,欧菲微电子对穿透后前五大客户的销售额占营业收入的比例分别为79.4%、78.3%、79.29%。上述报告期内,欧菲光均为其第一大客户,销售占比分别为66.22%、73.18%、73.47%。

同时,欧菲微电子前五大原材料供应商采购金额占原材料采购总额的比例分别为62.45%、61.47%、58.64%,标的公司存在供应商与客户重叠的情形。基于此,交易所要求欧菲光说明供应商与客户存在重叠情形的具体情况、关联销售的具体交易背景及必要性等。

此外,鉴于欧菲光前次募集资金尚未投入前述两个募投项目,交易所要求公司此次募资的必要性。

公司本次拟询价发行股份募集配套资金不超过8亿元,将全部用于以下三个募投项目的建设。需要指出的是,欧菲光于2021年9月通过定增共募资35.3亿元,其中20亿元已补流,其余投入高像素光学镜头建设项目(以下简称项目一)。

2022年和2025年,欧菲光变更募集资金用途,分别调减拟投入高像素光学镜头建设项目金额、新增高精度光学镜头产线升级扩建项目(以下简称项目二)。回函显示,截至2025年9月末,项目一尚未开始动工;项目二累计投入金额为985.11万元,投资进度为1.78%。

12月9日,公司发布公告表示,交易所就此前《审核问询函》回复文件提出了进一步的审核意见,公司需对相关内容进行修改和补充。由于补充所需工作时间较长,公司已向深交所申请延期回复。

净利毛利双双下滑

证券之星注意到,靠政府补助、资产处置等非经常性收益,欧菲光在2023年及2024年实现扭亏为盈,但核心业务盈利能力始终未获根本改善。

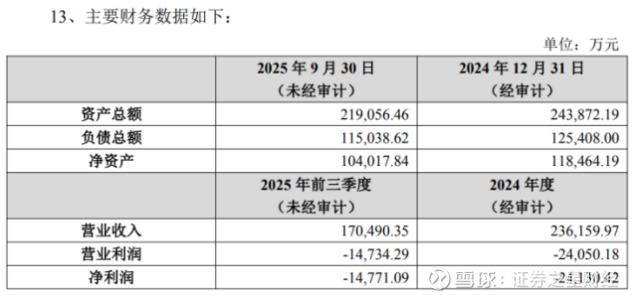

2025年前三季度,公司再次陷入亏损。报告期内,公司实现营业总收入158.16亿元,同比增长9.29%;归母净利润亏损6804.86万元,同比由盈转亏。

证券之星注意到,欧菲光营收增长背后尚存隐忧。随着收入的增长,公司应收账款同步攀升。截至2025年9月末,公司应收账款金额达77.27亿元,同比增长28.74%,高于营收增幅的9.29%,占流动资产的比例超过五成。

盈利端来看,公司亏损主要受投资收益减少、毛利率下滑以及资产减值损失增加等因素影响。

目前,欧菲光主营业务包括智能手机、智能汽车以及新领域(智能影像设备、智能门锁、内窥镜、VR/AR等)三大业务。2025年上半年,公司智能手机、智能汽车两大业务毛利率均出现下滑,分别为9.67%、7.73%,同比分别下滑1.5个百分点、0.05个百分点。

受此影响,欧菲光上半年毛利率为10%,同比下滑了0.88个百分点。到了2025年Q3,公司毛利率持续承压,该指标为9.36%,同比下滑了3.31个百分点。

2025年前三季度,因联营企业投资收益变动,公司投资收益出现较大幅度下滑,为-9985.29万元,同比由正转负。同期,受存货跌价准备增加影响,公司资产减值损失金额为4418.52万元,同比增加34.07%,进一步侵蚀其利润空间。(本文首发证券之星,作者|李若菡)