寒武纪跌9.18%,第一上海证券一个月前给出“买入”评级,目标价1683.00元

证券之星财经

· 上海

今日寒武纪(688256)跌9.18%,收盘报1128.0元。

2025年12月4日,第一上海证券研究员黄晨发布了对寒武纪的研报《推理应用加速落地,算力缺口亟待缓解》,该研报对寒武纪给出“买入”评级,认为其目标价为1683.0元,研报发布时股价为1332.30元,预期涨幅为26.32%。研报中预计25-27年收入分别为68.2亿/151.4亿/243.0亿,同比增长481%/122%/61%;归母净利润16.8亿/51.3亿/88.8亿,同比增长NA/205%/73%。我们认为随着AI大模型的不断迭代发展,国产算力芯片将在客户侧不断拓展应用场景,公司作为国产算力龙头企业,将显著受益于国产芯片的渗透率提升。给与公司目标价1,683元,市值7,100亿元,对应2027年80倍PE,较现价有26%的上升空间,维持买入评级。证券之星数据中心根据近三年发布的研报数据计算,该研报作者对此股的盈利预测准确度为79.35%。

证券之星数据中心计算显示,对该股盈利预测较准的分析师团队为国海证券的刘熹。

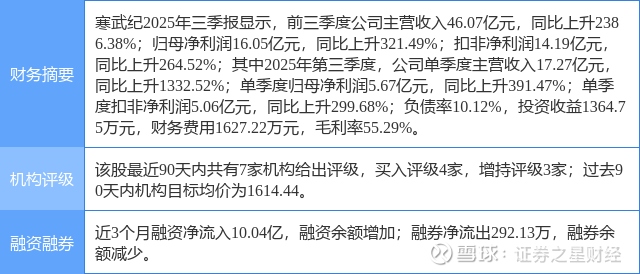

寒武纪(688256)个股概况:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。