太平洋:首次覆盖日联科技给予买入评级

太平洋证券股份有限公司张世杰,李珏晗近期对日联科技进行研究并发布了研究报告《25业绩增速靓丽,新签订单实现大幅度增长》,首次覆盖日联科技给予买入评级。

日联科技(688531) 事件:公司发布25年度业绩快报,公司预计25年实现营业总收入10.71亿元,同比增长44.88%;预计实现归属于母公司所有者的净利润1.75亿元,同比增长21.81%;预计实现扣非后归母净利润1.45亿元,同比增长50.85%。 25业绩增速靓丽,新签订单实现大幅度增长。公司预计25Q4单季度实现营业总收入3.34亿元,同比增长21%;预计实现归属于母公司所有者的净利润0.50亿元,同比增长19%。受到下游需求持续旺盛与公司产品市场竞争力增强共同驱动,公司25年业绩增长强劲,且业绩呈逐季提升趋势。公司积极把握算力爆发带来的先进封装需求,下游应用领域多点开花,产品已全面覆盖集成电路及电子制造、新能源电池、铸件焊件及材料检测等战略新兴领域,新签订单实现大幅增长。公司已实现微焦点、大功率等工业X射线源的全谱系覆盖,纳米级开管射线源等高端产品实现产业化,AI智能检测软件、3D/CT检测技术等领域实现突破,产品市场竞争力持续增强。 “横向拓展、纵向深耕”,打造平台型工业检测设备企业。公司全资子公司新加坡瑞泰完成对SSTI66%股权的收购,SSTI系新加坡高端半导体检测诊断与失效分析设备供应商,主要产品包括光子发射显微镜(PEM)、激光时序探针(LTP)等。在产品技术层面,SSTI在光子发射检测、激光时序探针检测、热红外检测等领域达到国际先进水平,与公司现有的X射线检测技术形成良好互补。根据业绩承诺,SSTI承诺26年至28年平均每年税后利润不低于1140万新元。 盈利预测与投资建议:预计2025-2027年营业总收入分别为10.71、16.41、23.82亿元,同比增速分别为44.88%、53.15%、45.15%;归母净利润分别为1.74、3.16、4.54亿元,同比增速分别为21.09%、81.98%、43.74%,对应25-27年PE分别为61X、33X、23X,给予“买入”评级。 风险提示:下游需求不及预期风险;行业竞争加剧风险。

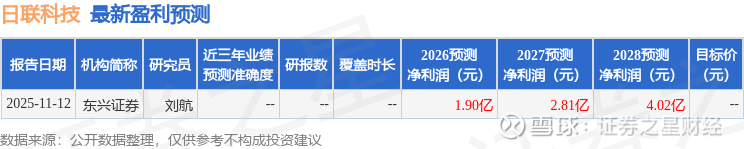

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级7家,增持评级1家;过去90天内机构目标均价为97.39。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。