认识一家公司——爱尔眼科

01 主营业务:三大支柱与两条曲线

爱尔眼科的主营业务结构清晰,主要分为三大核心板块:

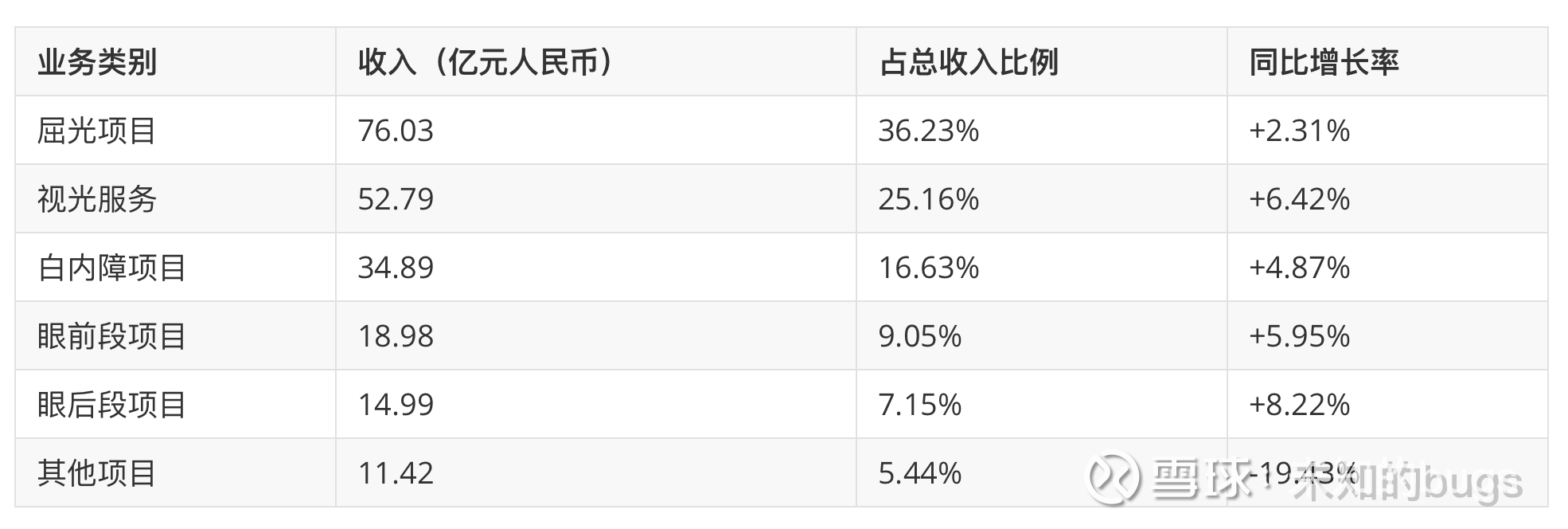

屈光项目(2024年收入76.03亿元,占比36.23%):这是爱尔眼科最赚钱的业务板块。主要开展近视、远视、散光等屈光不正的矫正手术,特别是全飞秒、ICL等高端手术项目。公司持续推出如“全光塑”、“全飞秒4.0”等升级术式,推动客单价稳步提升。

视光服务项目(52.79亿元,占比25.16%):包括医学验光配镜、青少年近视防控、角膜塑形镜等业务。中国儿童青少年总体近视率高达52.7%,为该业务提供了广阔的市场空间。

白内障项目(34.89亿元,占比16.63%):主要面向老年人群。虽然此前受到人工晶体集采政策的影响,但随着集采影响的逐步消化和高附加值术式的推广,该业务有望回归稳健增长。

此外,眼前段项目(18.98亿元)和眼后段项目(14.99亿元)共同构成了其基础眼病诊疗业务,展现了其向全面眼病服务提供商转型的努力。

表:爱尔眼科2024年主营业务收入构成

增长逻辑:爱尔眼科的增长并非简单依靠手术数量的增加,而是通过持续推出高端术式提升客单价。手术客单价从2015年的8110元增至2021年的12433元,年复合增长率达9%。

02 商业模式:四级连锁与并购基金的双轮驱动

爱尔眼科的商业模式是其最值得深入研究的部分,我认为其核心是“四级连锁扩张模式”和“上市公司+PE”的巧妙结合。

“1+8+N”战略与四级连锁

爱尔眼科构建了独特的“1+8+N”战略布局:

1 家世界级眼科医院:长沙医院

8 家国家级区域眼科中心:北京、上海、广州、深圳、武汉、沈阳、成都、重庆

N 家其他眼科医疗机构:覆盖全国各地级、县级城市

这种布局有效地解决了中国优质医疗资源分布不均的问题,实现了优质医疗资源的可触达和基层医疗的普惠化。

并购基金的“曲奇模式”

爱尔眼科最引人注目的是其利用并购基金进行扩张的策略,我称之为“曲奇模式”。

第一步:与合作伙伴共同成立产业并购基金(PE)

第二步:并购基金在体外培育新建或收购的眼科医院

第三步:待医院盈利稳定后,并入上市公司体系

这种方式巧妙地解决了医院扩张中的资金压力和培育期风险问题。截至2024年底,公司全球范围内共有974家眼科医疗机构。

03 财务分析:增长韧性背后的隐忧

从最新财务数据看(2024年年报及2025年一季报),爱尔眼科展现出强劲的增长韧性:

2024年:营收209.83亿元(+3.02%),归母净利润35.56亿元(+5.87%)

2025年一季度:营收60.26亿元(+15.97%),归母净利润10.50亿元(+16.71%),增速明显加快

现金流状况持续改善,2025年一季度经营性现金流量净额18.21亿元,同比增长41.0%。

需要关注的财务风险点:

商誉风险:通过大量并购扩张,公司账面积累了可观的商誉。如果并购机构业绩不达预期,可能面临商誉减值的风险。

政府补助依赖:2024年一季度政府补助8241万元,2025年同期降至983万元。

04 护城河:规模、品牌与数字化的三重壁垒

在我看来,爱尔眼科真正的护城河不是其医疗技术(这在行业内相对容易复制),而是其三方面构成的综合壁垒:

规模网络效应

截至2024年底,爱尔眼科在全球拥有974家眼科医疗机构,其中中国内地811家。这个数字远远超过其他竞争对手(排名第二的何氏眼科仅90家)。

规模带来的优势是显而易见的:采购成本降低、医生资源整合、品牌曝光增强,以及最重要的——患者流量的自然增长。

品牌心智占领

经过多年经营,爱尔眼科已经在消费者心中形成了“看眼科到爱尔”的品牌认知。这种心智占领是最难被竞争对手复制的优势。

公司每年的销售费用超过2亿元,通过多种渠道进行品牌宣传:从门户网站精准广告到青少年活动赞助,再到为退役军人提供眼健康服务。

数字化与AI先发优势

爱尔眼科正在加速“AI+眼科”应用布局,探索构建“爱尔AI眼科医院”。

2024年9月发布眼科垂直大模型AierGPT

推出数字人“爱科(Eyecho)”应用生成式AI技术,实现虚拟导诊、健康科普等场景

AI智能客服日均处理5500次咨询,实现挂号预约、病历查询全流程数字化

这种数字化能力不仅提高了服务效率,更重要的是形成了数据积累-算法优化-服务提升的飞轮效应,后发者难以在短时间内追赶。

爱尔眼科的真正挑战不在于规模扩张,而在于如何平衡医疗本质与资本逐利的天平。当资本回报要求与医疗投入周期产生冲突时,如何抉择将决定这家企业能走多远。

对新人的建议是:学习其标准化复制的能力和资源整合的智慧,但切勿忘记医疗行业的本质——提供真正有价值的医疗服务才是永续发展的根本。

在这个行业里,最慢的捷径就是不忘初心。希望你在探索商业奥秘的同时,始终保留对医疗事业的敬畏之心。

更新于:2025年8月25日