认识一家公司——菲利普莫里斯

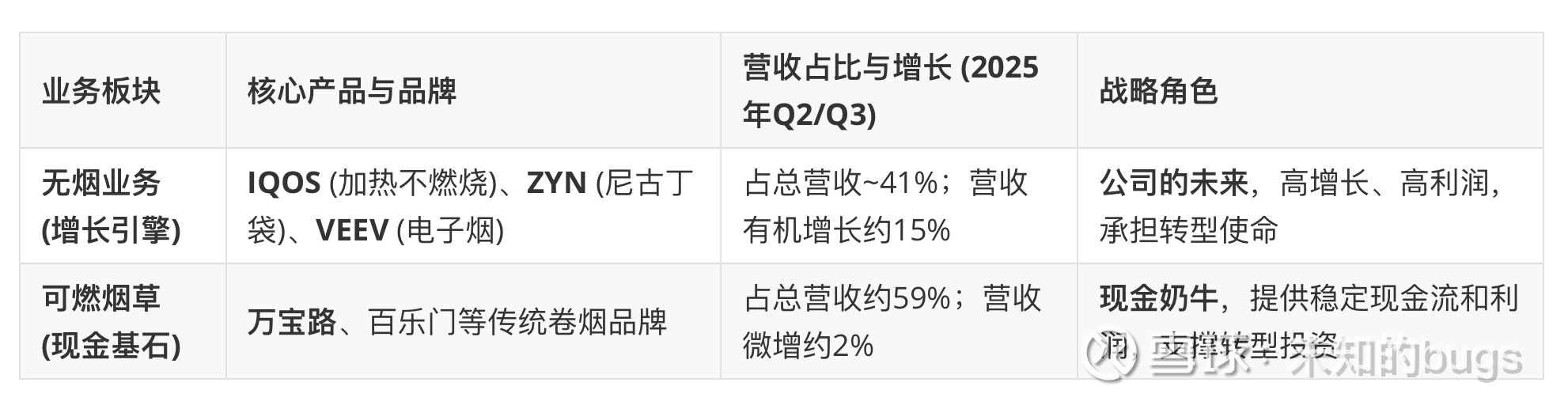

为了让你快速把握菲利普莫里斯这家公司的全貌,我先用一张表格,浓缩它的业务现状:

下面,我们就从五个核心维度,拆解这家公司。

一、 主营业务:不止于“烟”,而是一个“尼古丁替代方案系统”

它早已不是一家烟草公司,而是一家致力于为不愿戒烟的成年吸烟者,提供“减害替代方案”的科技消费品公司。这一定位转变,是其所有故事的起点。

无烟产品系统:这是绝对的重心。公司已为此投入超过125亿美元进行研发。

IQOS:旗舰产品,通过加热而非燃烧烟草来工作。它已成长为全球第二大尼古丁品牌,在关键市场日本,加热烟草品类已占据近一半的市场。

ZYN:增长迅猛的“明星”。一种放在牙龈上的无烟草尼古丁袋。在美国,其销量增长一度接近40%,已成为便利店价值增长最快的品牌之一。

VEEV:电子雾化产品,在欧洲多国市场份额领先。

传统可燃烟草:这是历史的遗产,也是现实的基石。以“万宝路”为首的经典品牌,虽然销量在缓慢下滑,但凭借强大的定价权,依然贡献着稳定的收入和利润。

下面,我们来具体分析它们各自的吸引力与定价逻辑:

IQOS:重建“吸烟”的规则,锁定高利润

它的吸引力不是“颠覆”,而是“升级”。

精准定位:目标就是那些觉得电子烟“没劲”、“不像烟”的传统烟民。IQOS提供真实的烟草口感,但减少了90%以上的有害物质(公司宣传数据),这让烟民在心理和生理上都更容易转换。

定价权的根源:它的定价权牢固,源于 “专利墙” 。IQOS的加热棒(Heets)是专用、封闭系统的,只能在IQOS设备上使用。这意味着,一旦用户购买了设备,后续的烟弹消费就被PM彻底锁定。这种模式赋予了它强大的定价能力,烟弹的毛利率非常高。

ZYN:创造全新需求,抢占心智高地

ZYN的吸引力在于它开辟了一个全新的场景。

场景革命:它解决的是“无处可抽”的痛点。在会议室、长途航班上,ZYN让用户能隐秘地获取尼古丁,没有异味和烟雾。这种便利性和隐秘性,使其用户范围甚至可能扩大到一些原来不常吸烟、但有尼古丁需求的人群。

定价权的来源:ZYN的定价权更多来自 “品牌心智”和“快速的市场增长” 。在美国,它是增长最快的口含烟品牌之一,市场份额领先。当一个品牌成为品类的代名词,并拥有高复购率时(数据显示部分口含烟品牌复购率可达70%),它就拥有了提价而不流失核心客户的能力。

VEEV:在红海中竞争,定价权相对较弱

VEEV所在的电子雾化烟市场竞争最为激烈,产品同质化高,用户对价格更敏感。因此,它的吸引力更多体现在多元化的口味和PM强大的渠道铺设能力上。在这个领域,PM的定价权是三者中最弱的,更多是作为产品组合的补充,与JUUL、Vuse等巨头竞争。

PM定价权的整体面貌

所以,综合来看PM的定价权:

结构性强:核心的IQOS业务通过“专利锁定” 构建了最深的护城河,这是它高利润的根基。

增长驱动:ZYN代表的新品类处于高速增长期,市场接受度快速提升,使其能享受增长带来的溢价。

组合优势:三条产品线覆盖了从“重度烟民”到“便捷需求者”的广泛人群,这种多元化降低了单一产品价格战的风险,增强了整体业务的稳定性。

然而,它的定价权并非无懈可击,最大的威胁来自全球范围内不确定的监管政策(如口味禁令、增税)和日益激烈的市场竞争。监管趋严在打击非法产品的同时,也会给PM这样的合规巨头带来额外成本。

总而言之,菲利普·莫里斯就像一个精明的“瘾头”解决方案架构师。它不强迫用户戒烟,而是用一套组合产品,让用户在“更健康”、“更体面”的叙事下,继续留在它的商业体系内,并为之支付更高的溢价。

如果你对其中某款产品在不同国家的具体市场策略,或者与竞争对手(如英美烟草的Glo、雷诺的Velo)的对比细节感兴趣,我们可以继续深入。

二、 商业模式:“过渡双引擎”与“剃须刀-刀片”的叠加

这是理解它财务表现的核心。它的模式像一架正在更换发动机的飞机,同时运行着两台引擎:

现金牛与增长极的“双引擎”:传统卷烟业务是强劲的现金牛,提供源源不断的燃料(现金流)。这些燃料被持续投入无烟业务这个增长极,用于研发、营销和全球市场扩张。

经典的“剃须刀-刀片”模式:尤其是在IQOS业务上体现得淋漓尽致。公司以接近成本的价格销售IQOS烟杆(剃须刀) ,然后通过销售高利润、持续消耗的专用烟弹(刀片) 来获取长期、丰厚的利润。这种模式能牢牢锁定用户。

三、 企业文化与愿景:一场“颠覆自我”的豪赌

它的愿景非常清晰且激进:“尽快用基于科学的无烟产品取代卷烟”,并最终创造一个“无烟未来”。 为了这个愿景,公司正在进行一场彻底的自我革命。2023年,其74%的商业投入和99%的研发支出都投向了无烟产品。这需要极大的勇气和战略定力,相当于亲手加速自己最大现金业务的衰落。这种“破釜沉舟”式的文化,是驱动其转型的内在核心动力。

四、 盈利分析:一门“更健康”且利润更高的生意吗?

财务数据给出了肯定的答案。

利润率更高:2025年第三季度,无烟产品的毛利率已达到70.0%,显著高于可燃产品的66.5%。这说明转型不仅关乎未来,也正在创造更优质的当下利润。

盈利稳定增长:公司常年保持高额分红,已连续17年提高股息。同时,其调整后每股收益近年来保持两位数增长。摩根士丹利将其评为必需消费品股中的“异类”,正是因为它在防御性中展现了稀缺的成长性。

五、 护城河分析:坚固,但并非无懈可击

它的护城河非常宽阔,但挑战也清晰可见。

核心壁垒:

专利高墙:仅在2015-2023年间,就获得了超过3700项与无烟技术相关的专利。IQOS的加热技术体系构成了强大的知识产权屏障。

监管准入门槛:获得美国FDA作为“改良风险烟草产品”的授权,是极高的合规壁垒,竞争对手极难复制。

全球分销与品牌网络:覆盖100个市场的成熟渠道,以及“万宝路”和“IQOS”的全球品牌认知,是新玩家无法短期建立的。

潜在的风险与裂痕:

监管的不确定性:全球各国的监管政策是最大的变量。口味限制、增税等政策可能随时冲击市场。

激烈的竞争:无论是传统烟草巨头的追赶,还是新兴电子烟品牌的挑战,市场竞争正在白热化。

转型的执行风险:需要精准平衡传统业务的“收”与新兴业务的“放”,对管理能力是极大考验。

我的核心观察与观点

研究菲利普莫里斯,本质上是在研究一个 “范式转移”的经典商业案例。

1. 真正的“承重墙”是什么? 不是它的卷烟工厂,而是其将巨额现金流进行战略性再投资的能力,以及敢于用法律和科学语言构建合规叙事的决心。它卖的不是技术或烟草,而是一套被包装成“减害”和“科学进步”的解决方案和合法性故事。

2. 容易被忽视的“暗门”在哪里? 在于其多元化的产品组合策略。它不像一些公司只押注电子烟,而是“加热不燃烧(IQOS)”、“口服尼古丁(ZYN)”、“电子雾化(VEEV)”三线并进。这就像一个对冲基金,无论监管风向和消费者偏好如何变化,总有一条产品线能抓住机会,极大降低了单一路径失败的风险。

3. 最大的争议与灵魂拷问: 这本质上是一场关于 “道德与生意”的宏大叙事重塑。公司试图将自身从“健康问题的制造者”重新定位为“健康解决方案的提供者”。这个叙事能否被社会、监管者和资本市场最终接受,将是决定其长期命运的最深层次护城河,也可能是其最脆弱的阿喀琉斯之踵。