认识一家公司——新思科技

新思科技(Synopsys)是半导体行业最顶级的“卖水人”和“隐形建筑师”。它不生产任何你能摸到的芯片,但全球几乎每一颗尖端芯片的背后,都有它工具的痕迹。要理解这家公司,不能只看它过去做什么,更要看它正在成为什么。

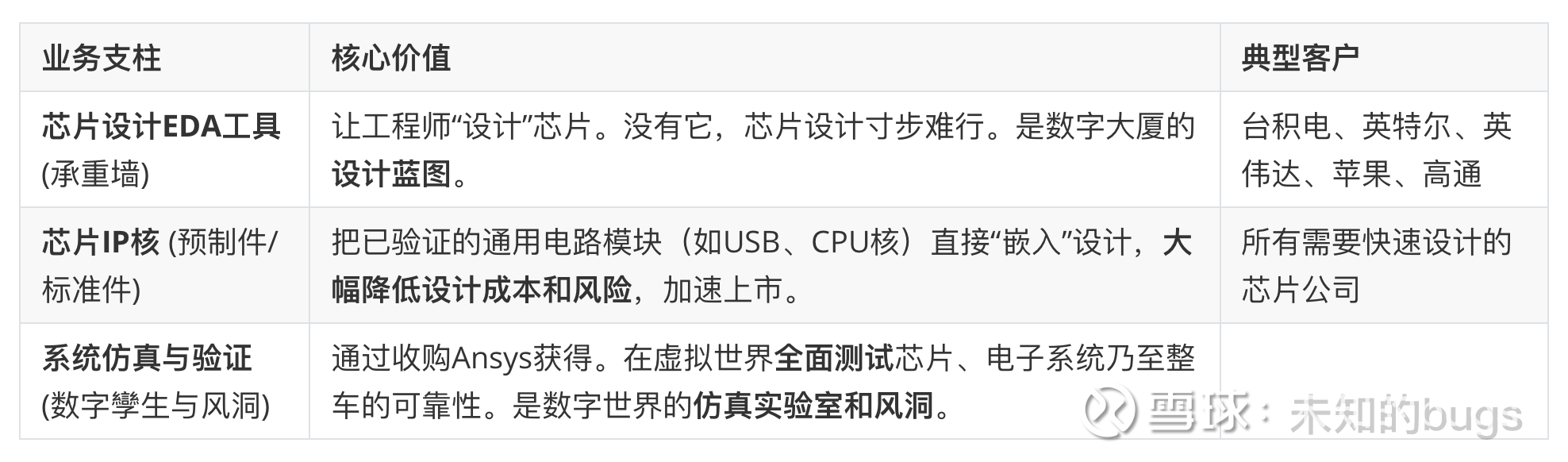

我们拿盖数字世界的大厦来比喻。它的业务支柱可以分为三块,我用一个表格帮你理清:

如今它正把所有能力——从最底层的原子级芯片设计,到最高层的整车系统性能预测——串成一条完整的技术栈。

💰 商业模式:令人羡慕的“收税权”生意

它的商业模式,是技术公司里教科书级别的“好生意”范本。

高粘性的“卖铲子”模式:在AI芯片的淘金热里,新思是那个向所有淘金者(芯片公司)出售最先进、不可替代的“铲子和金属探测器”的商家。无论淘金者谁输谁赢,它都旱涝保收。客户一旦用上其工具链,切换成本极高,等于被深度“锁定”。

以“时间”为核心的定价权:它的核心产品是帮助客户 “节省时间”和“规避风险” 。在半导体行业,晚上市几个月可能意味着失去整个市场。新思的工具能帮客户把产品上市时间最多提前12个月,因此它拥有极强的议价能力。

理想的收入结构:其收入主要来自长期订阅许可和知识产权授权,这构成了可预测、可持续的经常性收入。其财报显示,公司在2025财年结束时拥有114亿美元的强劲订单储备,这为未来数年的收入提供了极高的确定性。

🧭 企业文化与愿景

新思的企业文化是典型的技术驱动型,严谨、深潜。其愿景是成为 “从硅片到系统” 的全面工程解决方案领导者。

一个值得注意的新动向是,原CEO Aart de Geus在2024年初已交棒给Sassine Ghazi。新CEO更强调面向未来的应用驱动(如AI、汽车)和大规模的系统级整合能力,你可以从2026年CES他们全栈赋能智能汽车的展示中明显感受到这种战略聚焦。

💵 盈利分析:这绝对是一门赚钱的好生意

看它最近的成绩单,你就能明白:

增长强劲:2025财年第四季度营收达22.55亿美元,同比大幅增长37.8%,超出市场预期。这很大程度上得益于对仿真软件巨头Ansys的收购整合。

前景乐观:公司给出了2026财年收入中值96.1亿美元的指引(其中包含Ansys约29亿美元的贡献)。市场对此反应积极,财报发布后股价盘后一度大涨。

利润率丰厚:作为软件和IP授权商,其毛利率长期保持在很高的水平(通常在75%-80%区间)。这不是靠压榨成本,而是由其极高的产品附加值和行业定价权所支撑。

🏰 护城河分析:为什么它难以被颠覆?

新思的护城河既宽且深,由三层壁垒构成:

技术生态的复合壁垒:这不是单一软件的竞争,而是涵盖芯片设计、验证、IP、系统仿真的一体化全栈工具链竞争。它更像是为整个数字工程行业提供了一套“官方语言”和“标准协议”,后来者想另起炉灶,几乎没有可能。并且,它正将AI深度融入工具,让工具更智能,进一步加固壁垒。

极高的客户转换成本:芯片设计流程复杂,工具之间需要无缝衔接。一家芯片公司若更换EDA工具,意味着整个设计流程、团队技能、历史数据积累都要推倒重来,其时间成本、资金成本和未知风险是任何公司都无法承受的。

与行业巨头的深度绑定:英伟达(NVIDIA)在2025年底宣布以20亿美元战略投资新思,收购其约2.5%的股权。这既是“最强AI算力”与“最强芯片设计工具”的联盟,也象征着行业对其基础设施地位的认可。同时,新思与全球超过90%的顶级汽车供应商合作,这种生态位本身就是最宽的护城河。

🔭 前辈的观察与提醒

真正的风险在于“成功本身”:收购Ansys后,公司规模巨大,整合的复杂性和执行风险是其当前最大考验。同时,为聚焦高增长领域而进行的人员调整(约10%裁员),也可能带来短期阵痛。

行业“赢家通吃”逻辑:在EDA这个高度集中的市场,新思与另一巨头Cadence构成了“双寡头”格局。这个行业几乎没有给小玩家的机会,因为客户赌不起工具的可靠性和生态的完整性。

给新人的启示:如果你想理解科技的底层推动力,不能只盯着台前的英伟达或苹果。去看看新思科技这样的“卖水人”,看看它的客户名单和产品路线图,你能更早、更清晰地看到未来五年技术浪潮的方向——无论是AI、汽车还是下一代通信(如Wi-Fi 8)。

总结来说,新思科技是数字世界最坚固、最隐蔽的基石之一。它的商业模式优秀,护城河深厚,并且正通过整合从芯片到系统的能力,抓住AI与智能汽车的时代红利。它的挑战不在于竞争,而在于能否驾驭好自己不断增长的庞大身躯。