功率半导体龙头的转型攻坚与增长底气

找钥匙

· 上海

$安森美半导体(ON)$ 在2025年8月4日盘前发布了最新的二季度财报。在半导体行业周期性调整与结构性变革交织的当下,Onsemi(安森美)二季度财报展现出一家转型中的功率半导体巨头的韧性与野心。这家以汽车与工业芯片为核心业务的企业,不仅在财报数据上超出市场预期,更通过战略聚焦与技术突破,为投资者勾勒出在 AI 数据中心、新能源汽车等前沿领域的增长蓝图。

业绩亮点:营收超预期,结构性增长初显

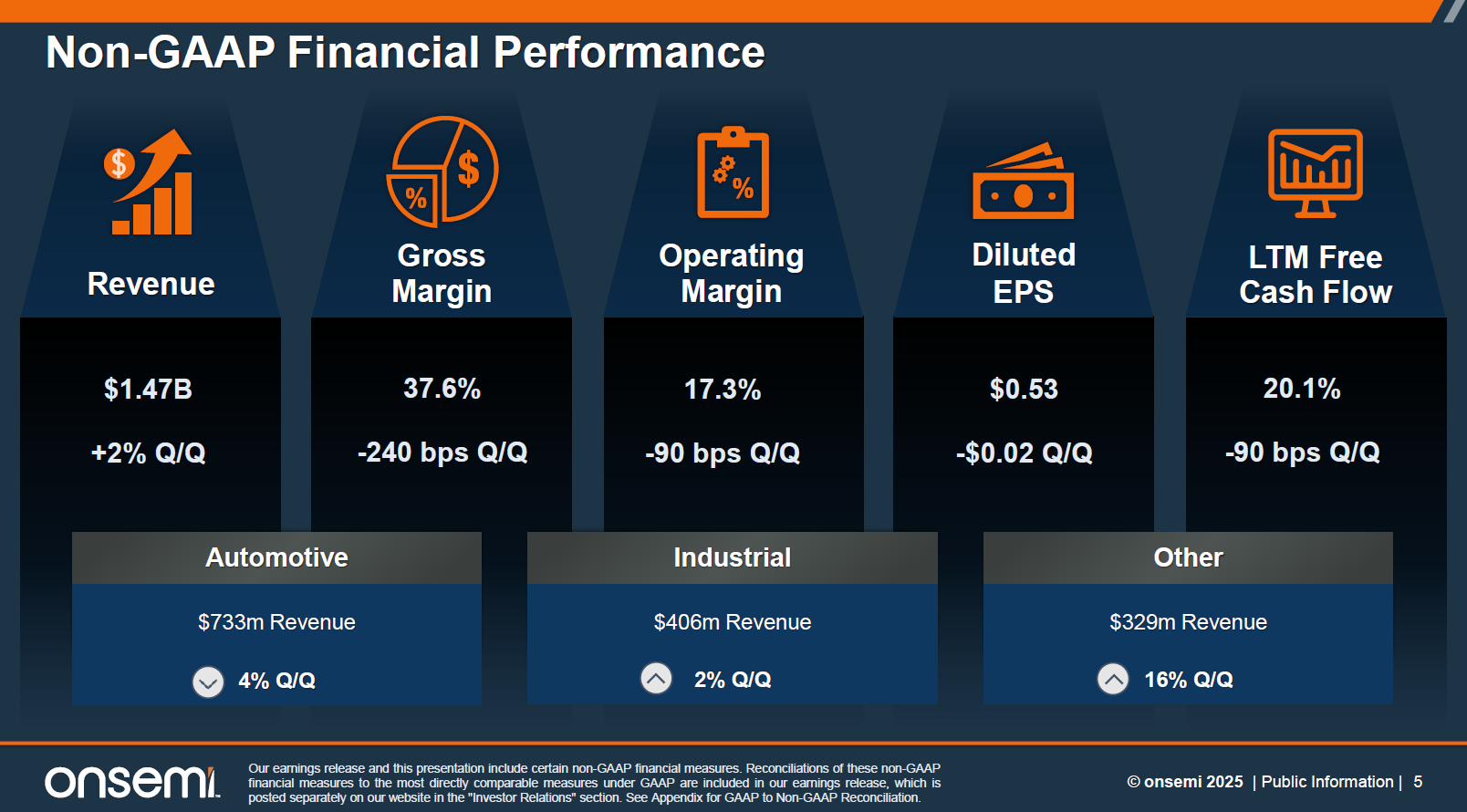

二季度,Onsemi 实现营收 14.7 亿美元,超出此前 guidance 中点,环比增长 1.6%。这一成绩的背后,是业务结构的显著优化:

汽车业务触底回升:尽管二季度汽车营收 7.33 亿美元,环比下降 4%,但中国市场的强劲表现成为关键支撑 —— 中国区汽车营收环比增长 23%,主要得益于小米等客户的电动汽车平台搭载其 1200V 芯片,助力车型实现同级最长续航。公司明确预期三季度汽车业务将恢复

点击查看全文