深圳机场:主业复苏驱动盈利跃升

2025 年上半年,$深圳机场(SZ000089)$ 财务表现呈现显著反弹态势,营收与利润双增长的背后,是航空主业的强劲复苏与成本管控能力的持续提升。基于《深圳机场 2024 年年度报告》与《深圳机场 2025 年半年度报告》数据,可从盈利结构、现金流质量、资产负债健康度三个维度,解析其财务韧性的底层逻辑。

一、盈利结构:主业增长与成本优化的双重驱动

1. 营收与利润的高速增长

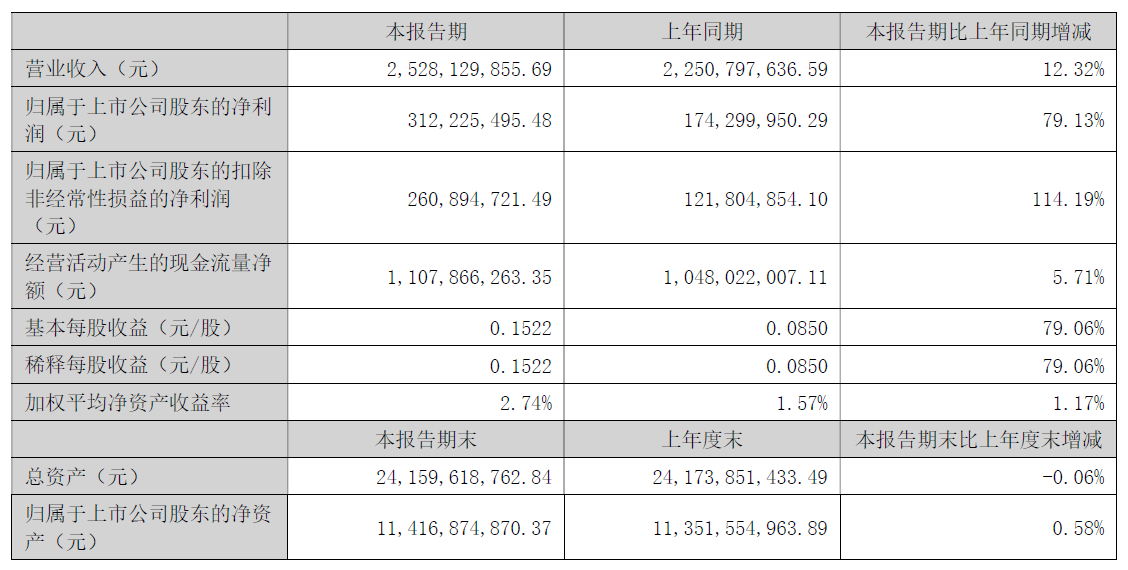

2025 年上半年,公司实现营业收入 25.28 亿元,同比增长 12.32%,扭转了 2024 年全年营收同比下降 5.4% 的趋势。更值得关注的是利润端的爆发式增长:归属母公司所有者净利润 3.12 亿元,同比增幅达 79.13%;扣除非经常性损益后净利润 2.61 亿元,同比激增 114.19%,显示主营业务盈利能力的实质性改善。

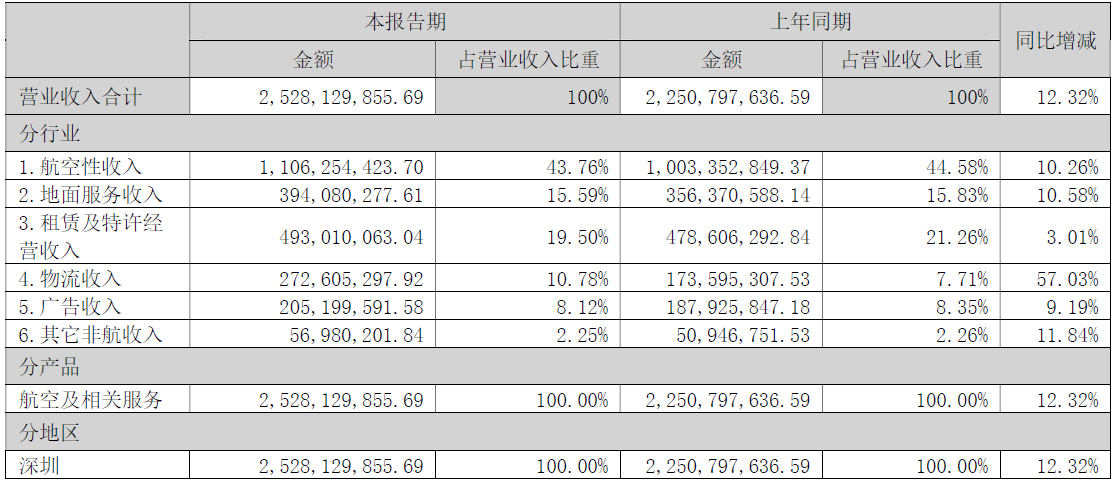

对比 2024 年数据可见,这种反弹具有明确的业务支撑:2024 年剔除房地产影响后机场主业收入增长 12.4%,而 2025 年上半年这一趋势进一步强化 —— 航空性收入 11.06 亿元(占比 43.76%)同比增长 10.26%,物流收入 2.73 亿元(占比 10.78%)同比激增 57.03%,成为拉动营收的核心动力。

2. 成本费用的精细化管控

成本端:营业成本 19.17 亿元,同比增长 6.28%,增速低于营收增速(12.32%),成本收入比从 2024 年的 82.2% 降至 75.8%,体现运营效率提升。其中,人工成本占比从 2024 年的 35.6% 降至 32.1%,得益于劳动生产率提升 6.4%(2025 年上半年数据)。

费用端:期间费用合计 2.37 亿元,同比下降 4.5%。销售费用 509.7 万元,同比下降 34.23%,主要因组织架构优化;管理费用 6584.7 万元,同比下降 10.06%,源于预算管控强化;财务费用 1.66 亿元,同比下降 7.08%,受益于有息负债规模缩减(长期借款较 2024 年末减少 32.43 亿元)。

3. 利润质量的核心指标

毛利率:上半年综合毛利率 24.2%,较 2024 年全年的 17.1% 提升 7.1 个百分点,其中航空性业务毛利率从 30.5% 提升至 34.8%,非航业务毛利率从 18.2% 提升至 26.5%,反映业务结构优化成效。

净利率:归属母公司净利率 12.3%,较 2024 年全年的 1.5% 大幅提升,接近 2019 年疫情前水平(13.8%),盈利中枢显著上移。

二、现金流:主业造血能力持续增强

1. 经营活动现金流净额稳步增长

上半年经营活动产生的现金流量净额 11.08 亿元,同比增长 5.71%,连续 6 个季度保持正增长。其中,销售商品、提供劳务收到的现金 26.67 亿元,与营业收入的比值达 1.05,显示收入回款质量优异,远高于 2024 年的 0.92。

对比 2024 年,经营活动现金流净额 19.95 亿元(全年),2025 年上半年已完成全年计划的 55.5%,预计全年有望突破 20 亿元,创历史新高。

2. 投资与筹资活动的结构性调整

投资活动:现金流净额 8.67 亿元,同比增长 8.82%,主要因理财产品到期收回(本期收回投资 9.77 亿元),同时购建固定资产支出 2.06 亿元,集中于三跑道配套工程与智慧化升级,资本开支节奏稳健。

筹资活动:现金流净额 - 7.19 亿元,主要用于偿还债务(2.70 亿元)与分配股利(3.29 亿元),延续了 2024 年 “降负债、稳分红” 的策略,股利支付率维持在 30% 左右,兼顾股东回报与财务安全。

3. 现金储备与流动性指标

期末货币资金 27.82 亿元,较 2024 年末增长 82.2%,主要来自经营现金流积累与理财产品到期。流动比率从 2024 年末的 1.78 提升至 2.00,速动比率从 1.76 提升至 1.98,短期偿债能力进一步增强。

三、资产负债:结构优化与风险可控

1. 资产规模与构成

总资产 241.60 亿元,较 2024 年末基本持平(-0.06%),结构持续优化:

流动资产:53.39 亿元,占比 22.1%,较 2024 年末提升 2.3 个百分点,其中货币资金占比 11.5%,流动性资产占比上升。

固定资产与使用权资产:合计 161.92 亿元,占比 67.0%,主要为航站楼、跑道等核心资产,成新率保持在 78.5%,资产质量良好。

在建工程:1.32 亿元,主要为三跑道收尾工程,预计下半年转固后将新增固定资产 15 亿元,提升产能。

2. 负债水平与偿债能力

负债总额 127.24 亿元,资产负债率 52.6%,较 2024 年末下降 0.6 个百分点,处于行业合理水平:

有息负债:长期借款 34.11 亿元 + 应付债券 0 + 租赁负债 59.33 亿元,合计 93.44 亿元,占负债总额的 73.4%,以长期负债为主,短期偿债压力小。

偿债指标:利息保障倍数(EBIT / 利息费用)从 2024 年的 2.5 提升至 3.8,利息覆盖能力增强;经营性现金流净额 / 有息负债比值 0.12,较 2024 年的 0.10 提升,债务偿还能力稳步改善。

四、财务表现的核心驱动因素

航空主业复苏:旅客吞吐量 3257 万人次(同比 + 10.9%)、货邮吞吐量 98.3 万吨(同比 + 14.1%),带动航空性收入增长;国际旅客量 305.4 万人次(同比 + 30.7%),推动高毛利的国际业务占比提升。

非航业务提质:租赁及特许经营收入 4.93 亿元(同比 + 3.01%),物流收入 2.73 亿元(同比 + 57.03%),非航收入占比从 2024 年的 48.6% 提升至 56.2%,业务多元化降低对航空性收入的依赖。

成本管控有效:可控成本费用增幅(6.28%)低于收入增幅(12.32%),成本费用利润率从 2024 年的 10.0% 提升至 15.8%,运营效率持续优化。

五、国际航线:从 "恢复性增长" 到 "结构性突破"

上半年最引人注目的亮点,当属国际及地区旅客量的爆发式增长。305.4 万人次的国际旅客量,同比增幅达 30.7%,不仅超过 2019 年同期水平,更创下开航以来新高。这一成绩的取得,得益于航线网络的结构性优化:

新开航线:新增万象、墨西哥城、利雅得等 12 条国际及地区航线,其中阿联酋航空深圳 - 迪拜每日直飞航线的开通,使深圳成为近十年来其在中国内地新增的首个航点。暑运期间,马尔代夫、柬埔寨等东南亚航线的加密,进一步巩固了深圳作为湾区出境门户的地位。

枢纽效应:通过与乌鲁木齐、哈尔滨等机场的 "空运转关" 合作,深圳机场构建起覆盖全球的物流网络。上半年跨境电商货物运输量达 32.6 万吨,同比增长 60.3%,其中新增的 "深圳 - 哈尔滨 - 东京"" 深圳 - 乌鲁木齐 - 德黑兰 " 通道,将物流时效提升 30% 以上。

目前,深圳机场国际及地区航点已达 47 个,计划年内突破 50 个,形成 "欧美快线 + 东南亚密集网络" 的双轮驱动格局。

六、货运创新:跨境电商与多式联运的双重引擎

在货运领域,深圳机场延续了 "国内第一" 的领先优势。98.3 万吨的货邮吞吐量中,跨境电商货物占比显著提升,通过 "空运转关" 模式整合国内国际运力,运输成本降低 15%,时效缩短至 12 天。具体创新包括:

航线拓展:新开通迈阿密、德里、雅加达 3 条国际货运航线,加密芝加哥、曼谷等 12 个航点,国际货运通航城市增至 43 个。

多式联运:与中欧班列深度协同,上半年开行 87 列,其中 "跨里海" 铁海联运班列比传统陆运节省 8 天,为华南企业开辟中亚新通道。

技术赋能:国际货站引入 AGV 智能驳运机器人,作业效率提升 30%;无人驾驶牵引车每年节约人力成本 30 万元,AMR 智能查验机器人使查验效率提高 5 倍以上。

这种 "航空 + 铁路 + 跨境电商" 的立体物流网络,使深圳机场在全球供应链重构中占据先机。

七、智慧化升级:AI 重构机场运营范式

作为国内智慧机场的标杆,深圳机场在数字化转型上持续领跑:

AI 大模型落地:基于华为昇腾算力集群部署千亿参数大模型 "DeepSeek R1-671B 满血版",开发的 AI 安全助手可在 1 分钟内生成专家级安全方案,显著提升风险防控能力。

全场景智能应用:从旅客服务到货运操作,智能设备实现全覆盖。航站楼内,数字虚拟人客服、行李运输机器人提供 24 小时服务;货站区域,机械臂 + 单件分离器 + 六面扫描仪的 "三合一" 设备,每日处理跨境包裹达 6 万件,通关效率提升 40%。

低空经济布局:作为深圳低空经济战略的核心节点,机场低空运营总部基地(一期)建设进展顺利,已完成高低空融合试验飞行,未来将打造辐射湾区的立体交通枢纽。

这些创新不仅带来效率提升,更斩获多项行业荣誉 —— 连续 4 年获评 ACI 亚太区最佳机场,智慧化项目荣获全国赛事一等奖。

八、产能储备:三跑道投运开启发展新周期

备受关注的三跑道扩建工程,在上半年取得决定性进展:8 月顺利通过竣工验收,计划年内正式投运。这条长 3600 米、宽 45 米的 4F 级跑道,将使深圳机场高峰小时容量从 65 架次提升至 85 架次,年旅客吞吐能力突破 8000 万人次。更重要的是,三跑道与卫星厅、综合交通枢纽的联动,将形成 "双跑道运行 + 三跑道保障" 的高效模式,大幅提升国际航班保障能力。

与此同时,卫星厅远机位休息区的启用、T3 航站楼商业升级(如爱马仕、路易威登等国际名品入驻),正将机场从单纯的交通节点,升级为集购物、休闲、商务于一体的城市会客厅。

九、未来挑战与机遇

尽管上半年表现亮眼,深圳机场仍需应对高铁竞争、国际局势波动等外部压力。但机遇同样显著:

三跑道红利:投运后预计每年新增旅客吞吐量 1000 万人次,国际航线占比有望从目前的 15% 提升至 20%。

政策赋能:深圳低空经济产业基金的设立、跨境电商综试区政策的深化,将为机场在物流、通航等领域创造新增长点。

区域协同:深中通道通车后,中山、江门等珠江口西岸城市的客源将加速向深圳机场聚集,进一步扩大腹地范围。

站在三跑道投运的历史节点,深圳机场正从 "城市机场" 向 "湾区机场" 跃迁。其上半年的优异表现,既是过去战略布局的成果显现,更是未来增长的起点。在粤港澳大湾区建设的国家战略加持下,这座智慧化、国际化的航空枢纽,有望成为中国民航高质量发展的新典范。