段永平想要抄袭联合健康作业,这次可能真的错了

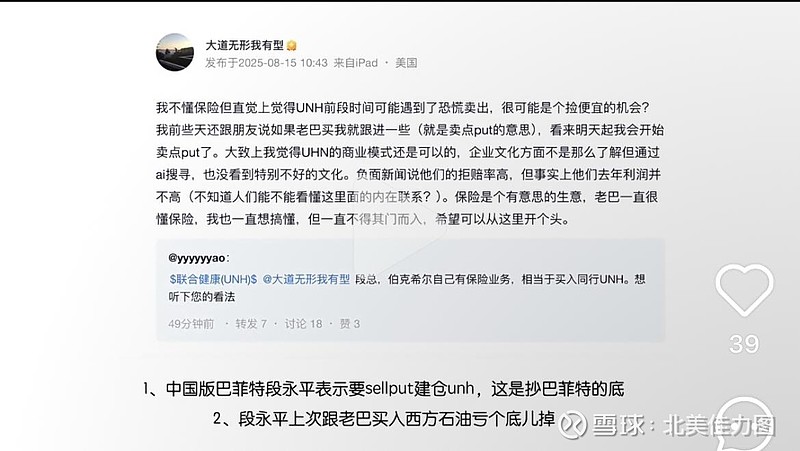

8 月15日,段永平在雪球公开表示,他考虑卖 Put 建仓联合健康(UNH),理由是看好巴菲特在二季度买入的动作——这等于公开“抄作业”。

过去他跟着巴菲特买西方石油(OXY),踩在了底部区间,这次他似乎延续了“抄底龙头”的逻辑。

但问题是:巴菲特的建仓信息,是滞后的“过去式”,而段永平现在面对的,是一个基本面锚点已经变了的 UNH。

一、13F 披露的只是 Q2 的操作

巴菲特二季度买了 500 万股 UNH(均价外界只能按季末市价 $311 左右倒推,真实成本未披露)。

他是否在 7–8 月继续加仓,要等 Q3 13F(11 月中) 才知道。

换句话说,等我们看到建仓消息时,市场环境和信息面已经发生了变化。

二、Q3 才落地的“增量实锤”

无论巴菲特 7–8 月有没有再买,这两条新的利空都是 Q3 才出现的:

7 月 24 日:UNH 在 SEC 文件里首次确认正在配合司法部 刑事+民事调查——从传闻升级为正式执法流程。

7 月 29 日:公司恢复全年指引,但将 2025 年调整后 EPS 从 $26 直接砍到 “≥$16”,这是对估值模型的一次“腰斩式”重算。

这两条都是实打实的“基本面锚点变化”,而不是旧闻复读。

三、为什么这次段永平可能真的错了

时点不同

OXY 抄底是在基本面利空出尽后;

UNH 现在利空仍在发酵。

风险性质不同

OXY 是周期波动 + 油价修复;

UNH 是监管+合规风险,落地时间不可控。

估值锚点已下移

EPS 指引砍到 ≥$16,短期 PE 再低,市场也会打折,修复需要事件缓解。

段永平的“好公司+好价格”方法论没有错,但这次的“好公司”正处于非财务风险高企、盈利预期下调的阶段,容错率不够。

四、结论

巴菲特 Q2 建仓,是基于彼时的风险与估值判断;

7/24 DOJ 调查确认与 7/29 EPS 大砍,是 Q3 才落地的增量利空;

抄底逻辑不能脱离时点和风险性质,这次段永平可能真的走错了一步。