深度解读:古井贡酒半年报

在聊这份财报之前,我想先给大家打打气。

巴菲特曾说过,“投资如人生,有起有落,但真正的智者,总能在风浪中寻找前行的方向。”

而此刻,我们正面临着白酒行业一个值得深思的“落”。

业绩

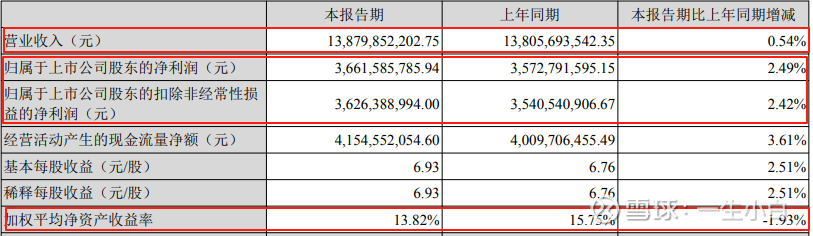

上半年,古井贡的成绩单是这样的:营收达到 138.8亿元,同比增长 0.54%;归属净利润 36.62亿元,同比增长 2.49%。

乍一看,数字似乎还算平稳,甚至略有增长。

但如果我们剥离一季度相对亮眼的表现,单看二季度的数据便显得有些“冷”了。

二季度营收为 37.29亿元,同比下降 14.23%;净利润 13.32亿元,同比下降 11.63%。

古井贡半年业绩报,如下图所示:

如果把视线拉长一些,这样的业绩其实并不算差,特别是在行业普遍面临需求减缓的背景下。

我们一点点来看。

管理层说了啥?

古井贡管理层用十二个字精辟地总结了当前面临的挑战:“量缩价跌、库存高压、消费分化”,并且还给出了相对客观的依据。

原文如下图:

“量缩”: 国家统计局数据显示,1-6月,规模以上白酒企业(折65度)商品量累计产量同比下降了 5.8%。

这清晰地表明,白酒的生产正在放缓,一个“收缩”的信号已经显现。

“价跌”: 虽然管理层未直接提及,但相信许多关注白酒的朋友对此深有体会。

当产量下降,若市场需求依然疲软,价格便往往成为调整的杠杆。

如果平时买白酒的朋友,应该特别能体会到这点。

我深有体会,7月份买的一箱茅台,前两天再看已经又降价了10%,不得不说,我真是没有抄底的能力啊。

“库存高压”: “量缩价跌”的背后,往往是“库存高压”的连锁反应。

产出的产品未能及时销售,便会累积成库存,为了消化库存,价格不得不调整。

而即便降价,库存压力依然存在,这便进一步促使了产量的削减。

形成了一个“产不出去-降价-还是卖不动-再减产”的循环。

“消费分化”: 面对市场的变化,品牌也在积极寻求突破。

五粮液推出29度低度白酒,舍得也跟进推出同类产品,这都反映出行业正在积极适应消费者口味的转变,积极调整,不再是单一的口味和消费场景。

核心产品

“衡量一家公司的真正实力,不在于它顺风顺水时有多成功,而在于它逆风而行时能走多远。”

诺贝尔经济学奖得主米尔顿·弗里德曼的这句箴言,恰恰能引出我们今天对古井贡核心产品线的深入审视。

我们看到,上半年古井贡酒虽然整体营收勉强维持了小幅正增长。

但其背后,是三大核心产品系列“量增价减”的微妙局面。

这意味着,为了维持销量,古井贡酒在价格上做出了让步。

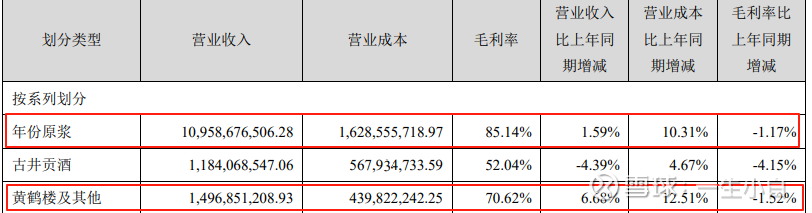

见下图:

年份原浆系列

作为古井贡酒的“营收顶梁柱”,“年份原浆”系列贡献了 109.6亿元的营收,同比微增 1.6%。

这根支柱依然稳固,销量实现了 10.8%的同比增长,但吨价却下降了8.3%,降至23.5万元/吨,毛利率也同步下滑了 1.2个百分点至85.1%。

虽然它依然是企业盈利的主力军,但吨价与毛利率的双双下降,说明古井贡酒的高端产品正面临着一定的竞争压力。

古井贡酒系列

再来看“古井贡酒”系列,营收为 11.8亿元,同比下降 4.4%。

这个系列的定位更加贴近大众,但数据却显示,销量在同比增长9.3%的同时,吨价更是大幅下降了12.5%,降至6.0万元/吨,毛利率也应声下跌4.2个百分点至52.0%。

这不禁让人联想到,在当前消费需求相对疲软的环境下,中低端白酒市场似乎正在经历一场“价格战”。

为了争夺有限的市场份额,古井贡酒不得不通过降低价格来刺激销量,这也在一定程度上压缩了利润空间。

黄鹤楼及其他系列

作为湖北本土的清香型代表,上半年营收达到 15.0亿元,同比增长 6.7%,在三大系列中表现最为亮眼。

销量也上涨12.1%,但吨价略降4.8%至9.8万元/吨,毛利率下降至70.6%。

虽然增速快,但市场竞争的压力依然存在,公司在保持销量的同时,也在为利润而努力。

小结

总体来看,古井贡酒的整体毛利率为80.67%,较去年同期下降了1.38%。

销量增速大于营收增速,且毛利率普遍下滑,这充分印证了管理层“以价换量”的判断。

这是一种务实的市场策略,尤其是在存量竞争日益白热化的当下。

但我们也看到,80%以上的毛利率依然保持在行业可控的合理区间,这显示出公司较强的盈利能力基础。

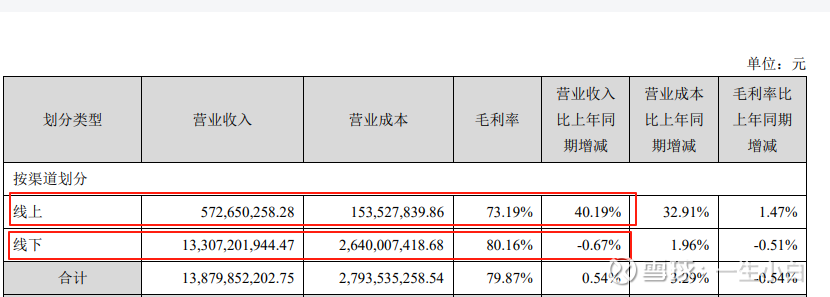

渠道表现

在渠道表现上,线上渠道展现出惊人的活力,营收达到5.7亿元,同比激增40.19%,毛利率也小幅提升1.47%至73.19%。

尽管目前其营收占比仅为4%,但其迅猛的增长势头,预示着线上正成为古井贡酒重要的补充和未来增长点。

相比之下,线下渠道营收133亿元,同比增长0.54%,毛利率为80.16%,同比微降0.51%。

线上渠道的爆发,一定程度上分流了线下销售,也反映出消费者购买习惯的变化。

区域表现

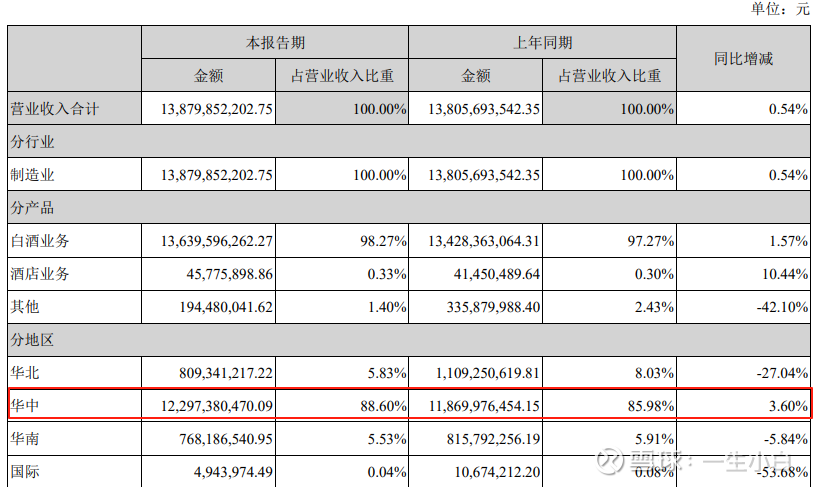

华中市场

作为古井贡酒的“大本营”,华中市场表现出了非凡的韧性,营收123.0亿元,同比增长3.6%,是三大区域中唯一保持正增长的板块。

截至上半年末,华中地区经销商数量为3009家,较去年末减少了32家。

这可能意味着公司在优化经销商结构,追求更高效的市场覆盖。

华北市场

华北市场则遭遇了严峻的挑战,营收8.1亿元,同比大幅下降27.0%,成为降幅最大的区域。

值得注意的是,尽管营收下滑,但经销商数量反而增加了18家,达到1378家。

这或许是公司在困难时期,为维持市场存在感而采取的渠道扩张策略,但其有效性有待观察。

华南市场

华南市场表现相对稳定,营收7.7亿元,同比下降5.8%,降幅可控。

经销商数量减少了6家,至655家。

渠道业绩详情见下图:

小结

除了华中地区,在其他所有地区的销售额都相对缩减,这说明古井贡品牌在全国范围内的认可度还有待提高。

而作为营收占比88.6%的华中地区,营收同比增长3.6%,这表明古井贡在其销售大头的地盘上,品牌认可度是非常高的。

品牌认可度的提升是一个长期而艰巨的过程,就像罗马不是一天建成的,它需要企业持续不断地努力。

所以,未来随着市场环境的不断变化和公司不断优化渠道布局,古井贡仍有很大的潜力值得期待。

财报中的疑点

读完半年度报告,你可能和我一样心里有一些疑问。

这是公司真的走下坡路,还是只是遭遇一阵风浪?

投资上,要不要马上调整仓位?

正如巴菲特说的,“别人恐惧时我贪婪,别人贪婪时我恐惧。”

这句话其实是有一个重要前提,就是我们需要把事实搞清楚之后,才能决定是恐惧还是贪婪。

我们读一份公司财报,重要的不是看数据变化,而是看到数据变化背后的关键原因。

而我心中有三个疑问,分别是:

1、为什么公司的营收几乎没有增长?

2、净利润为何增长速度超过了营收?

3、总资产大幅减少的原因,以及对未来会产生什么影响?

这些疑问,关乎着我对这家公司的信心,影响我未来的投资决策。

因为,我需要知道,古井贡的“变差”是暂时的市场阵痛,还是预示着长期发展的隐忧?

我们一个一个来说。

营收几乎没增长的原因

首先,我们来拆解营收增长缓慢的原因。

如果只看古井贡,可能会觉得是公司自身出了问题。

但正如“合则存,不合则亡”的道理,我们必须将古井贡置于整个行业的大背景下审视。

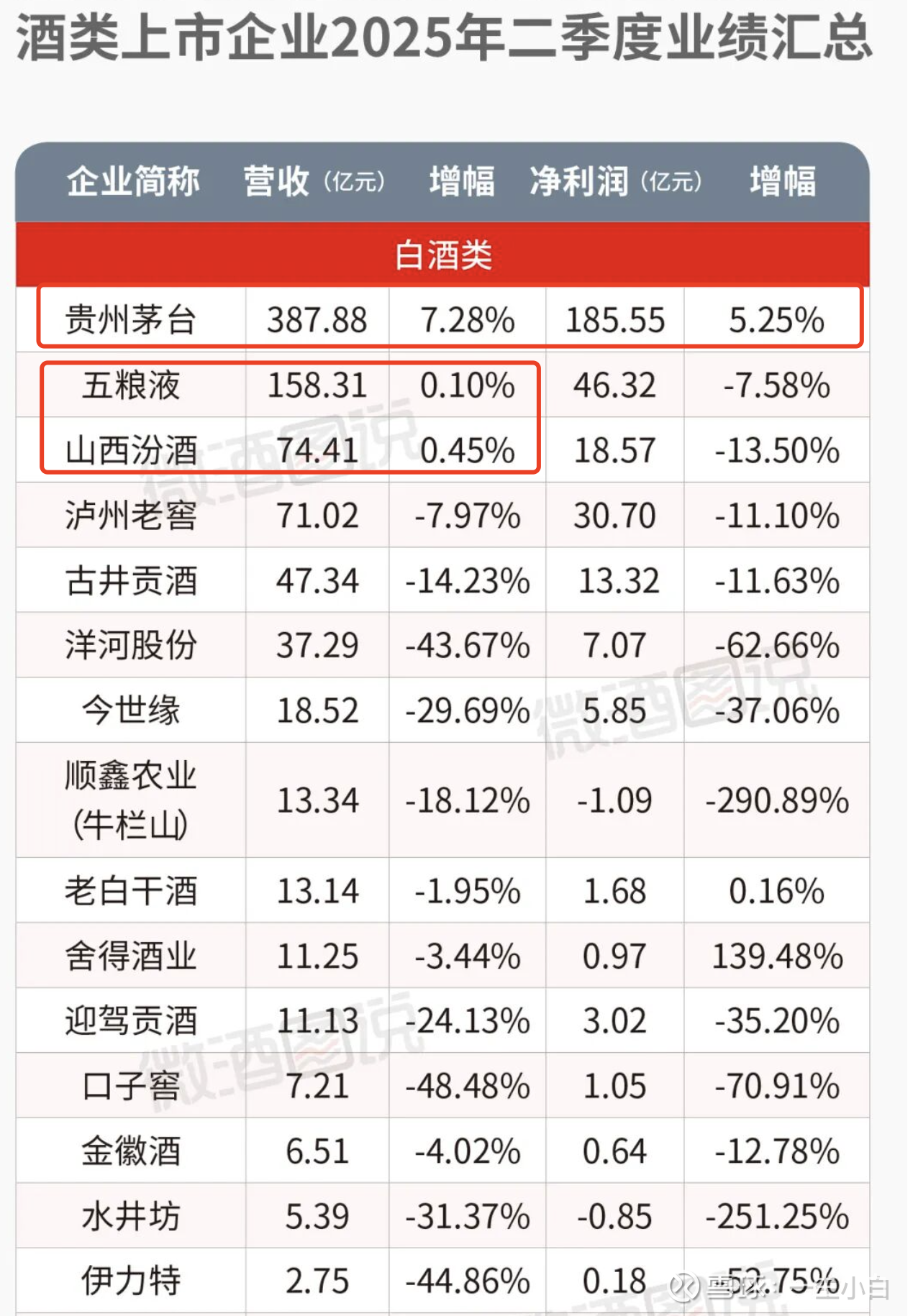

在刚刚过去的白酒行业半年报中,实现营收正增长的公司可以说是凤毛麟角,如下图:

即便实现了正增长,与前几年相比,涨幅也微乎其微。

大多数公司都遭遇了营收大幅下滑的困境,这主要是受到5月份新规的影响。

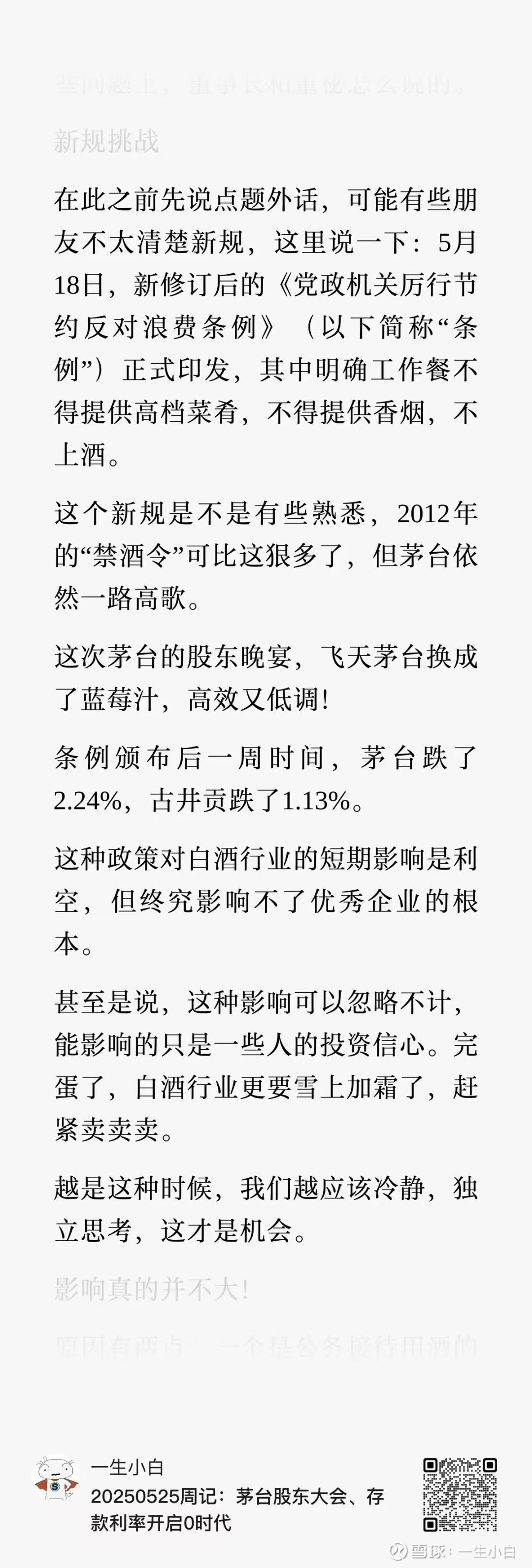

仅看半年报,或许还难以真切感受到新规的威力。

但当我们把目光聚焦到白酒行业各公司的二季度业绩时,就能深刻体会到其影响之巨大。

见下图:

可以毫不夸张地说,白酒行业在二季度遭受了重创,除茅台外的所有白酒公司营收都受到了巨大冲击,净利润更是同比大幅下降。

好在出现亏损的公司并不多,只有牛栏山和水井坊二季度出现了亏损。

核心原因

说到底,白酒行业营收利润出现大面积、巨幅的同比下降,主要是“扭曲的新规”所致。

此前,我在5月份的周记中就曾提及,如下图所示:

新规影响是长期的吗?

从我个人的体感以及市场的反馈来看,“扭曲的”、“过度严格的”执行方式正在逐渐退出历史舞台。

比如,此前严禁聚会等极端情况已不复存在。

事实上,合理的新规对行业是长期有利的,它能够规范市场秩序。

而且,之前也有提到,对于白酒行业而言,公务宴请在整体白酒消费中的占比已非常低。

从2011年三公消费时期,当时公务宴请占比白酒消费的40%,如今已不足5%。

所以,只要执行层面不过于“矫枉过正”,合理合规的新规对行业的整体影响会是有限的。

影响过后会如何?

既然新规的“过渡时期”已经过去。

我们有理由相信,随着市场的逐渐适应和部分“报复性消费”的出现,白酒行业有望迎来业绩的小幅反弹,随后则会回归到与国家经济增长同步的平缓增长轨道。

小结

白酒行业公司业绩出现大幅同比下降,主要是新规的影响。

但扭曲的新规注定不会长久,无论是从我们实际感受到的变化,还是从事物发展的客观规律来看,都是如此。

新规的影响有限,是金子总会发光。

优秀公司不会因为宏观环境的变化而倒下,更不会因此丧失长期价值。

利润增速超过营收增速?

我们来探究第二个关键疑点:为何古井贡的净利润增速,超过了营收增速?

净利润的增长,无非来源于两方面:要么是成本降低,要么是费用削减。

成本升高

首先看成本:数据显示,上半年公司成本为27.9亿元,同比反而增加了3.29%。

这说明,成本并非利润增长的“功臣”。

那么,原因必然出在费用端。

费用减少

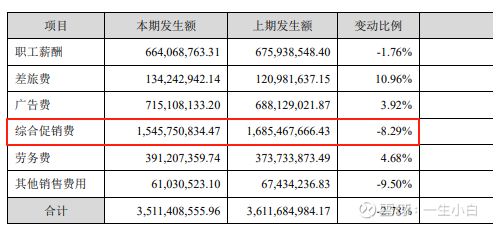

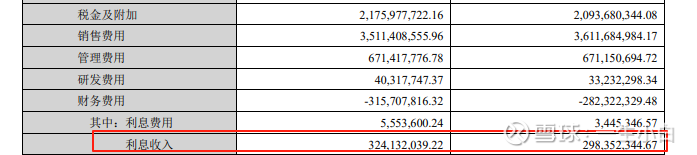

我们可以看到费用确实是减少了,如下图:

减少的主要科目是:销售费用和财务费用,还有所得税费用。

销售费用

其中销售费用 35.11亿元,同比下降 2.78%(2024年同期:36.12亿元)。

作为销售费用的核心组成部分,25年上半年的综合促销费总金额达 15.5 亿元,占总销售费用的 44%,主要用于经销商返利,该费用同比下降 8.3%,降幅比较明显。

古井贡作为一家“强营销”型酒企,经销商返利是驱动业绩的重要手段,其下降直接影响了整体销售费用的支出。

财务费用

我们继续来看财务费用,同比减少了 3.16亿元,同比减少 11.83%。

再看具体的,就是因为利息收入增加 3.24亿元,同比增加 8.65%。

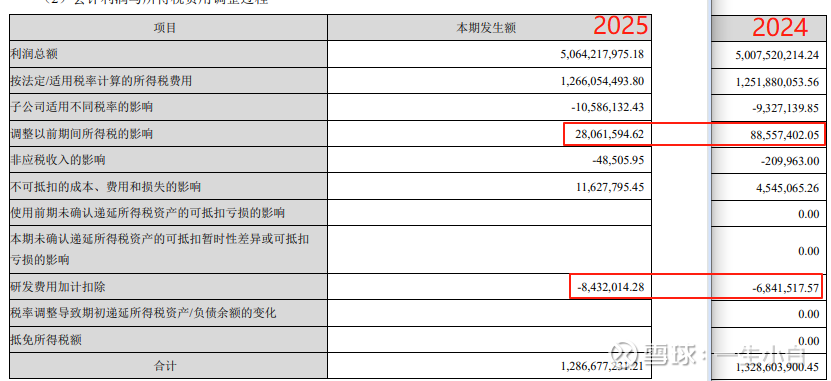

所得税费用

这个主要是因为“调整以前期间所得税的影响”科目的影响,我们可以看下图(2024和2025所得税费用明细图):

2025 年 “调整以前期间所得税的影响” 为 +2806 万元,较 2024 年(+8856 万元)大幅减少 6050亿元,同比减少 68%。

这个科目减少,主要因 2024 年集中汇算清缴历史年度退税,然后2025 年无大额追溯调整,导致当期费用基数降低。

然后就是 研发费用的扣除。

2025 年研发费用加计扣除额为 -843 万元 (2024 年 - 684 万元),同比增长 23%。

这点其实并不多,公司研发投入聚焦酒体创新(比如黄鹤楼酒业的 “南派大清香” 技术),按 75% 加计扣除政策(制造业企业),直接减少应纳税所得额。

管理费用

这里再提一下管理费用,6.71亿元,同比增长 0.04%。

虽然没有缩减,但是相对营收增速来说,这个其实是缩减的。

综合来看,销售费用(特别是经销商返利)的优化,以及财务费用和所得税费用的减少,共同推高了净利润增速,使其超越了营收增速。

总资产同比下降的原因

古井贡酒总资产的变化,反映了公司在当前经济环境下面临的挑战。2025年初,公司总资产为405.22亿元,到6月末下降至384.39亿元,累计减少了20.83亿元。

这一数值虽然看似不大,但同比减少5.14亿元,代表公司资产可能在收缩。

那么,数据背后到底隐藏着哪些原因呢?

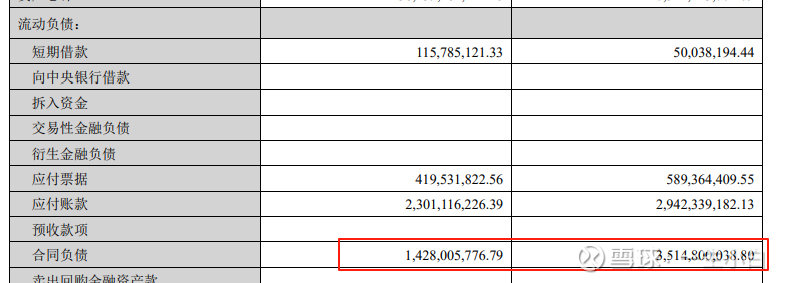

合同负债(预收款)大幅下降

总资产在缩减,最直接的原因是 预收款大幅下降。

古井贡合同负债(也就是预收款),期末余额:14.28亿元(年初35.15亿元),同比减少20.87亿元(降幅59.4%)。

详情如下图所示:

预收款下降,这体现出经销商的打款意愿和信心在减弱,背后往往与宏观环境和行业景气变化有关。

之所以这么说,是因为这个现象,并非只有古井贡一家。

行业层面也出现类似趋势,茅台同样也呈现下滑趋势。

茅台合同负债从95.9亿元,下降到55.06亿元,同比减少40.84亿元(降幅44.9%)。

详情如下图:

可以说,古井贡的下滑幅度略大一些,但整体趋势却是一致的,也就是行业整体都面临压力。

其他观察

在行业整体面临压力,经销商打款意愿减弱的背景下,我们通常会预期企业的“应收账款”会显著增加。

因为企业可能需要放宽信用,以促进销售。

然而,古井贡的应收账款情况却有些出乎意料:期初0.72亿元,期末0.70亿元,几乎没有变化。

这与茅台的情况也相似。

面对这个“反常”的现象,我们不禁要问,是什么原因让古井贡的应收账款保持稳定?

一种可能的解释,或许与古井贡酒在特定区域的市场地位有关。

尤其是在华中地区,古井贡酒的根基深厚,品牌影响力如同茅台在全国的地位一样举足轻重。

在这种强大的市场号召力下,即便整体环境不佳,其与经销商的交易模式可能依然保持着相对坚挺的条件。

当然,这只是一个初步的推测,还需要后续更深入的调研来证实。

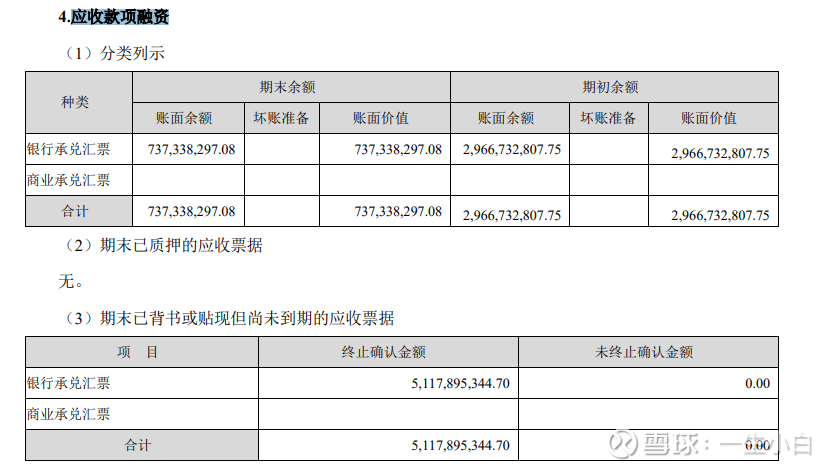

应收账款融资减少22亿元

我们再来关注一个重要变化:应收账款融资的大幅减少。

古井贡的应收账款融资从 29.67亿元骤降至 7.4亿元,减少了 22.27亿元,降幅高达75.15%。

这究竟意味着什么?

这表明公司正在通过加速票据融资的方式,更有效地回笼资金,提升资产周转效率。

而且,这些票据都是银行承兑票据,风险几乎为零。

对这个科目有疑问的同学,我给大家详细解释一下。

为什么会有应收账款融资?

公司持有29.67亿元的应收账款融资,就相当于拿着29.67亿元的“欠条”,这些“欠条”是下游经销商给的。

一般来说,经销商向古井贡酒订货时,需要先付款后提货,付款方式通常是部分现金加上部分银行承兑汇票。

比如某经销商订100万元的货,可能会用30万现金加上70万银行承兑汇票。

至于经销商为什么要开汇票?

经销商开具银行承兑汇票,主要是为了缓解资金压力,因为汇票一般有3 - 6个月的账期,可以延后付款。

古井贡为什么愿意接受汇票?

目前来看,古井贡只接受银行承兑汇票,有银行兜底(0风险),汇票如同现金。

为何古井贡要主动减少这部分融资呢?

这恰恰说明,公司是在主动地加速资金的回笼和使用效率。

也就是说,这22亿元并非消失,而是以更快的速度变成了公司的现金流,用于支付供应商货款、购买原材料或工程款等。

这是一种积极的财务操作,反映了公司在优化资金配置、提高运营效率方面的努力。

不过,这种操作的另一面,也侧面印证了行业整体景气度的减弱。

因为在市场不景气的情况下,公司更倾向于加速回款,以确保自身的现金流安全。

为什么不放在应收账款下?

就看两个关键点。

公司打算怎么处理这笔钱?风险有没有转给别人?

前者是业务模式决定,后者是终止确认。

而古井贡就是由业务模式决定,再加上本身就是0风险的银行承兑汇票。

目的就是打算有需要时,直接当现金使用。

举个栗子,你开奶茶店,顾客赊账100块,说下周给。你啥也不干,就记在“应收账款”里,等着收钱。

如果你急需进货,但没钱。

正好手里有张大银行的汇票,你直接拿去银行贴现,提前拿到钱。

或者你把长期客户的应收账款打包卖给金融机构,彻底脱手,这些就放“应收账款融资”。

因为风险已经转给别人,你拿到钱就完事了。

估值

至于估值,预计今年净利润同比0%增长,净利润为:55亿元。

往后每年以5%的速度增长,到2027年有望达到 60亿元。

按照25倍合理,当下买入到27年实现翻倍的条件下。

理想买点市值为750亿元,卖点为1500亿元。

对应买点股价141元,卖点股价283元。

最后

最后,我们来谈谈大家最关心的:古井贡酒是否值得投资?

一家账面资产380万的公司,500万就可以卖下来,当下一年赚50多万,日后水涨船高,越转越高。

你愿意出500万买吗?

把上面的万,换成亿,就是古井贡酒。

之所以用万,是因为我们大多数普通小老百姓,对亿没什么概念,换成万,反而能好理解一些。

要是这是个小生意,估计早就被人抢破头了。

就像巴菲特说的:投资往往不需要多么高深的专业知识,有时候只需要一些基本的常识就能作出明智的判断。