超深度分析第三篇:安踏体育的护城河有多宽?

本文为超深度分析第三篇,安踏体育的护城河有多宽?

在资本市场,有一个无法被忽视的现象级的投资标的。

其过去十年 超过30倍 的股价增长,稳健的盈利能力,以及独特的多品牌运营模式,使其成为无数商学院案例与投资者研报的焦点。

不卖关子,它就是 安踏。

至于安踏,未来还能开多快?股价会不会再一飞冲天?

它手里那一大堆牌子,到底是互相帮忙的“兄弟连”,还是互相拖后腿的“拖油瓶”?

等等各种问题,说实话,这些问题,光看新闻和碎片分析,根本找不到答案。

为了一次性解决所有问题,我干了一件最笨的事情。

我翻阅了安踏集团近十年的11份财报深度拆解,结合摩根士丹利、高盛等投资机构的23份行业研报,以及涵盖供应链管理、数字化转型、体育营销等维度的47份权威产业报告。

这篇超过两万字的深度报告,就是我们为你献上的一份“安踏答案之书”。

它绝不是信息的简单堆砌,而是一次逻辑严密、层层递进的“商业解剖”。

你关心的所有问题,都能在这里找到清晰的答案。

我们将遵循一条清晰的逻辑主线,过去现在未来。

从安踏的“过去”(发展历史与业务模式)出发,深入其“现在”(核心业务、收入来源与财务状况),并最终落脚于决定其“未来”的关键变量:护城河、行业格局、管理层与核心风险,从而给出一个理性的估值判断。

最后,说句正经的:本文纯属深度分析,不构成任何投资建议。

我只是想给你一个最客观、最全面的视角。

本章核心内容为 安踏护城河。

话不多说,我们开始了。

品牌优势

品牌是安踏的最核心护城河,安踏其实从多方面都在提升品牌力。

门店数量以及升级门店提供与消费者更多的交互,这有利于提升品牌的曝光和认知。

目前安踏门店超13000万家,其中安踏门店 9909家,FILA门店 2054家,迪桑特门店 241家,科隆门店 199家,玛伊娅门店50家。

还有各种赛事的赞助,比如CBA联赛,安踏一直是常驻品牌。

在国内市场已经稳居第一了,而在国外市场,虽然还不能跟历史悠久的国际巨头耐克、阿迪同起同坐。

不过也说明了,安踏在国外市场还有很大的潜力空间。

成本优势

规模上,安踏作为中国最大的体育用品公司之一,其巨大的采购量和生产规模使其在原材料采购(如合成革、橡胶、聚酯纤维等)和生产制造环节,能获得更优惠的价格和更高的议价能力。

供应链管理上,上面也提到过,公司持续投入资源优化其全球供应链管理,包括生产基地布局、物流体系建设、库存管理等,以降低运营成本。

安踏的成本优势有多强?

从财报上就可以印证,根据最新2025年中报显示,安踏综合毛利率为 61.9%,远超李宁 49.2%和特步的 42.6%。

高转换成本

对于消费者而言,长期使用安踏产品后会形成一定的消费习惯和品牌忠诚度。

比方说,消费者习惯了安踏运动鞋的尺码、脚感和款式,更换其他品牌可能需要重新适应,且不一定能找到完全符合需求的产品。

根据2024年市场调研显示,只有 20%的用户因促销更换品牌。

会员App(5000万用户)通过积分和推荐提高复购率到35-40%。

根据2024年财报中,经销商端更强些,超5000家代理商绑定多年,库存和培训投资高,流失率<5%。

对于经销商来说,与安踏建立了长期稳定的合作关系,拥有成熟的销售和运营体系,更换合作品牌意味着需要重新投入时间和精力建立新的合作关系和销售渠道,这增加了转换成本。

特许经营权

安踏的特许权主要靠知识产权和政策,不是垄断型,但提供基本保护。

拥有上千注册商标和专利(鞋科技、设计),2023年知识产权诉讼胜诉率 95%以上,减少假货损失(行业年损失超100亿)。

FILA和Amer Sports的国际授权合法使用高端IP,在中国销售国际风格产品。政策上,享“中国制造2025”补贴和出口退税,帮海外收入(Amer Sports部分)涨30%。

但客观说,这不是独占特许:体育市场竞争开放,无政府壁垒,李宁/特步有专利。

国际扩张中,Amer Sports整合需应对欧盟反垄断审查(2023年罚款风险)。

到2025年,预计国际贡献从30%升至40%,但依赖法律维护(维权费年增10%)。

不过在国外的销售容易受全球贸易摩擦影响,比如中美关税。

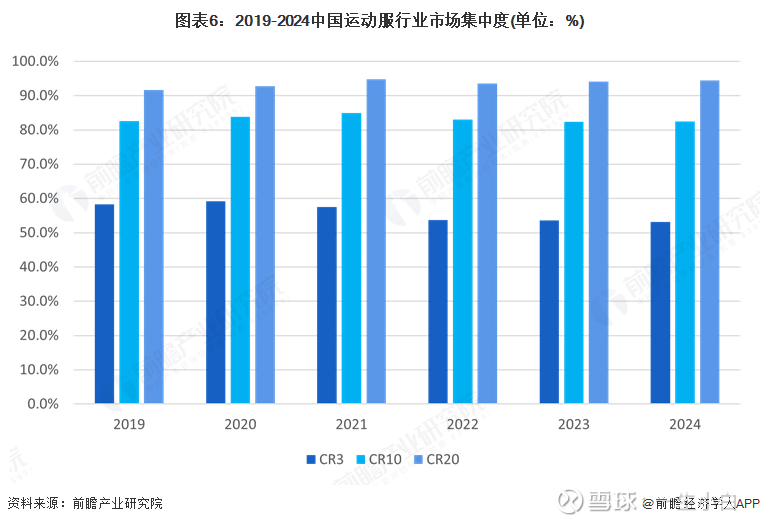

行业集中度如何?是否处于稳定或集中趋势?

运动服饰行业,尤其是在中国市场,正呈现出明显的集中度提升趋势。

过去,市场可能比较分散,有很多中小品牌。

根据统计数据,2019-2024年中国运动服行业市场集中度CR3从2019年的58.3%降至2024年的53.1%,CR10从82.6%降至82.5%,CR20从91.7%升至94.5%。

CR10和CR20变化较小,表明市场集中度相对稳定;头部企业占据较大市场份额,且竞争激烈。

尽管CR3略有下降,但CR20的上升表明中等规模企业也在市场中占据了更重要的位置。

整体来看,中国运动服行业市场集中度较高,头部和中等规模企业共同主导市场。

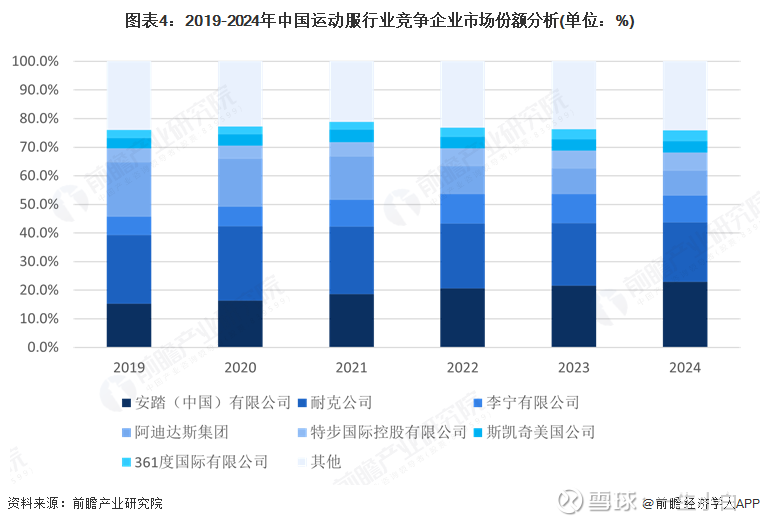

再看市场份额,从数据披露的2019-2024年中国运动服行业竞争企业市场份额来看,耐克和阿迪达斯等品牌市场份额较高。

但近年来国内品牌逐渐崛起,安踏市场份额从2019年的15.3%增长至2024年的23.0%,稳居第一。

公司是否具备持续领先能力?

其实安踏还是有不少本事来保持领先的。

首先就是安踏的多元化品牌策略,这是安踏的核心优势。

通过 ANTA 满足大众市场,FILA 抓牢时尚潮流,再通过收购 DESCENTE、SALOMON、ARC'TERYX 等品牌,覆盖了从中低端到高端、从大众运动到专业户外、时尚潮流的各个细分市场。

这种“全覆盖”的打法,使得它不像只靠一两个品牌那么脆弱,能够抵御单一市场的风险,并抓住不同消费者的需求。

其次就是现金流稳定,主品牌和FILA提供了稳定的现金流,可以支撑新品牌的培育和老品牌的升级。

供应链能力和持续的研发投入,上面已经提到了,不再赘述。

行业是否面临技术颠覆或替代风险?

这个问题特别简单,我们可以再次使用逆向思维。

会不会有一天,大家突然不穿鞋子衣服了,改穿别的?

或者会不会突然出现一个像“智能手机取代功能机”一样的东西,把现在所有运动品牌都颠覆掉?

有可能吗?

当然有,只不过可能性微乎其微。

很简单,因为产品本质决定了这是难以颠覆的。

运动服饰的基本功能性(舒适、保护、性能提升)和社交属性(时尚、潮流)是长期存在的。

先说基本功能,除非人类的身体结构和运动方式发生巨变,否则这个需求是永恒的。

新材料、新工艺(如3D打印、环保材料)是迭代进化,而非颠覆。

头部公司因为研发投入大,反而能更快地应用这些新技术。

再说社交属性,社交属性更多的是品牌和生态。

因为运动品牌卖的不仅仅是产品,更是一种文化、身份认同和社群归属感。

你穿耐克可能因为喜欢乔丹,穿始祖鸟因为它是“户外爱马仕”。

这种情感连接和品牌积淀,是非常深厚的护城河,新技术很难在短期内颠覆。