深度分析安踏终篇:安踏估值分析!风险高还是机会大?

本文为超深度分析安踏终篇,也是最后一篇了。

在资本市场,有一个无法被忽视的现象级的投资标的。

其过去十年 超过30倍 的股价增长,稳健的盈利能力,以及独特的多品牌运营模式,使其成为无数商学院案例与投资者研报的焦点。

不卖关子,它就是 安踏。

至于安踏,未来还能开多快?股价会不会再一飞冲天?

它手里那一大堆牌子,到底是互相帮忙的“兄弟连”,还是互相拖后腿的“拖油瓶”?

等等各种问题,说实话,这些问题,光看新闻和碎片分析,根本找不到答案。

为了一次性解决所有问题,我干了一件最笨的事情。

我翻阅了安踏集团近十年的11份财报深度拆解,结合摩根士丹利、高盛等投资机构的23份行业研报,以及涵盖供应链管理、数字化转型、体育营销等维度的47份权威产业报告。

这篇超过两万字的深度报告,就是我们为你献上的一份“安踏答案之书”。

它绝不是信息的简单堆砌,而是一次逻辑严密、层层递进的“商业解剖”。

你关心的所有问题,都能在这里找到清晰的答案。

我们将遵循一条清晰的逻辑主线,过去现在未来。

从安踏的“过去”(发展历史与业务模式)出发,深入其“现在”(核心业务、收入来源与财务状况),并最终落脚于决定其“未来”的关键变量:护城河、行业格局、管理层与核心风险,从而给出一个理性的估值判断。

最后,说句正经的:本文纯属深度分析,不构成任何投资建议。

我只是想给你一个最客观、最全面的视角。

话不多说,我们开始了。

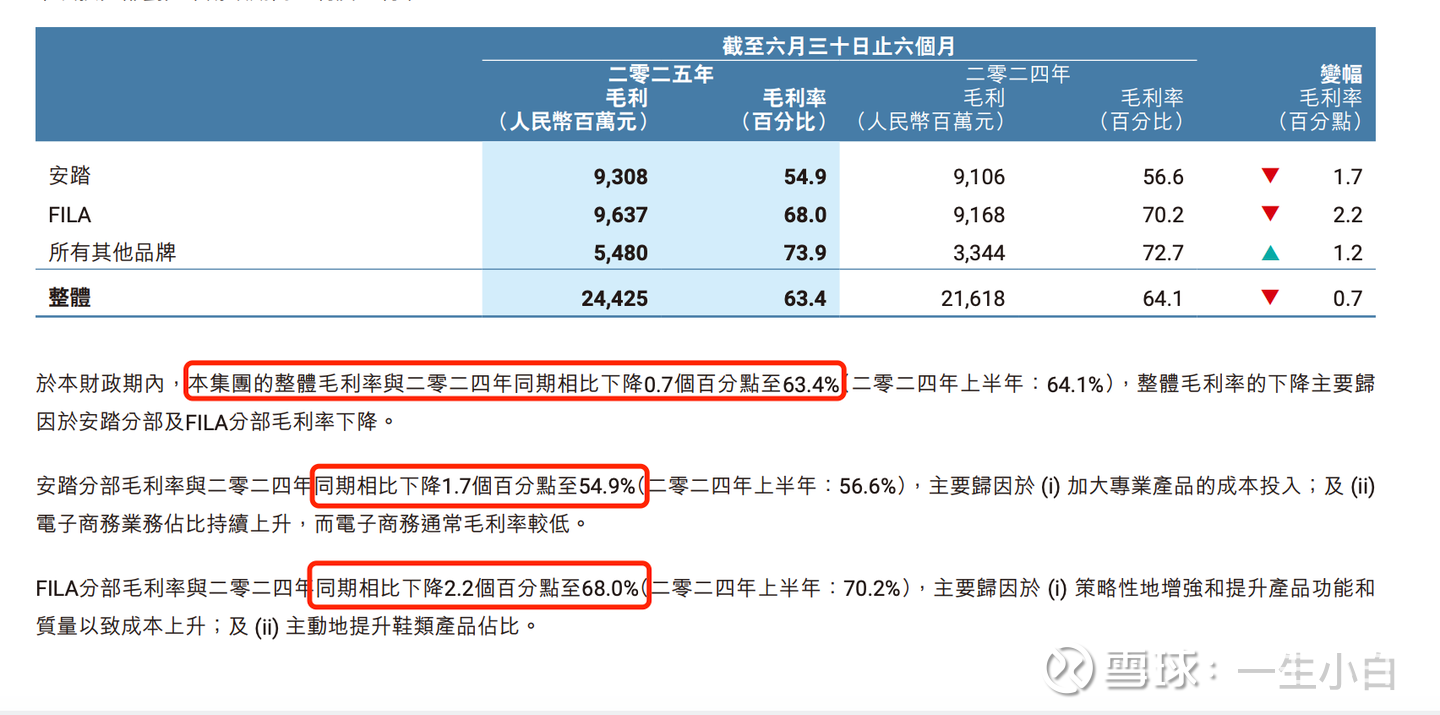

营收增长利润下降的原因

刚刚分析了财报,不知道有没有小伙伴有疑问。

对我来说,安踏最新2025年中报中,营收同比增长 11.58%,净利润同比下降 8.94%的原因,是我最关注的点。

按理来说,营收同比增长 11.58%,净利润也应该同比增长才对,假设净利润一样同比增长11.58%。

那应该是约85亿才对,怎么会差这么老多?!

财报开头就看到管理层说的两大品牌毛利下降,安踏部分是因为毛利较低的电商销售占比上升导致;而FILA则是因为主动提升鞋类的品质和销售导致,鞋类本身就毛利低于服饰。

看了看毛利下降的这一点点,总的来说只是同比下降了0.7%而已,最多也就是不到1亿的水平。

账对不上啊!

心中一阵凉气袭来,隐约感觉有大雷!

这难道就是最近安踏股价暴跌的重要原因!

难道真的是自身出现了重大问题!

我们先保持冷静,财报中一定可以看出端倪,当我把2024年和2025年中报中的所有重要数据梳理出来的时候,就发现了答案。

如下图所示:

你可能注意到了,今年上半年赚了 70.31亿,比去年的 77.1亿好像少了点。

但这其实是因为去年“运气”好,多了一笔15.8亿的“横财”(亚玛芬上市带来的收益),今年没这笔钱了。

如果我们把去年那笔“横财”也刨去,看纯粹做生意赚的钱:

去年其实是赚了 61.3亿,而今年则是赚了 70.31亿。

这么一算,安踏实际是多赚了9个多亿,增长率达到了 14.5%。

所以说,安踏的基本盘不仅没掉,反而还涨得挺好的。

这部分于2025年12月31号修改,这里特别感谢大佬@伊夫圣洛朗 耐心指正,助我成长!

25年的最后一天,从天而降的一份大礼,来得恰逢其时!

感恩的心已经爆棚,2026继续进步!

再次感谢![]() @伊夫圣洛朗

@伊夫圣洛朗

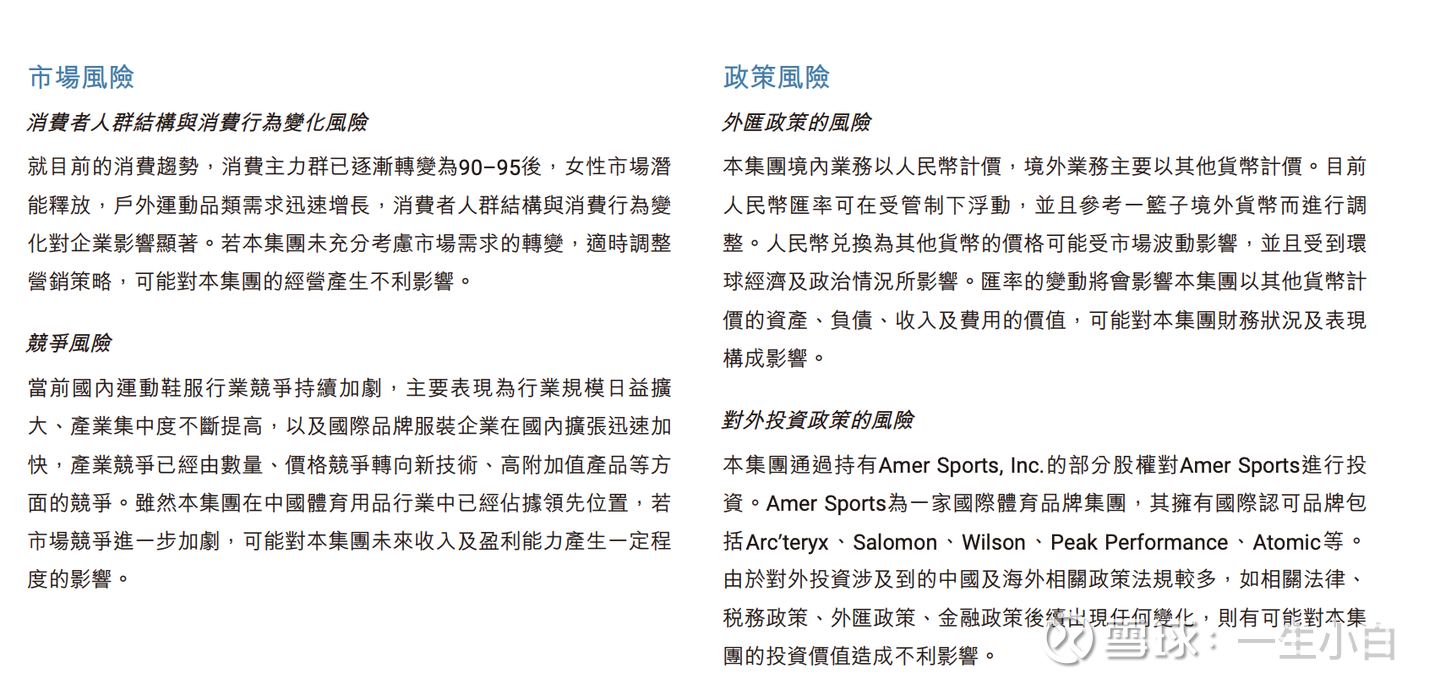

安踏有哪些风险?

接着我们再来看下安踏的一些风险点,首先想特别提一下的就是管理层提及的风险。

我认为还是非常坦诚,客观全面的,没有回避关键风险点(比如存货周转、毛利率下滑、收购整合亏损),与外部分析师指出的问题基本一致,这是比较难得的。

不过也有一些不足的地方,就是管理层可能低估了风险的严重性和整合难度。

从外部分析师和公司实际运营数据来看,安踏已进入“从‘如何做大’转向‘如何管好’”的关键转型期,但管理层在风险说明中未能充分承认内部管理挑战的严峻性。

说完管理层提及的相关风险,接下来我将从五个方面去分析安踏的风险。

品牌力下降

巴菲特强调要投资“伟大企业”,而伟大企业应具备强大的品牌护城河和定价权。

现金奶牛FILA失速

安踏体育目前我认为面临的最大风险是 FILA增速放缓与品牌溢价能力不足,导致其高端化战略受阻,无法形成可持续的高毛利率和增长动力。

FILA作为安踏集团的"现金奶牛",曾贡献近一半的利润。

2024年全年营收增速仅6.1%(较2020年的18.1%大幅下滑),营收为266.26亿元,远低于2023年投资者大会设定的400-500亿元目标。

更关键的是,FILA毛利率从2023年的72.3%下滑至2025年上半年的67.8%,经营利润率下降2.3个百分点至25.3%。

这种"增收不增利"的态势表明,FILA已从"高增长高利润"引擎转变为"低增长低利润"负担,严重威胁安踏的现金流基础。

安踏主品牌增长乏力

2025年上半年,安踏主品牌营收仅同比增长5.4%至169.5亿元,占总收入的44%,远低于行业平均水平。

作为"大众运动"定位的核心品牌,其增速放缓反映出在中低端市场面临李宁、特步等品牌的强力竞争,且DTC转型过程中门店升级带来的短期阵痛正在显现,2024年安踏品牌毛利率为54.5%,较2023年下降0.4个百分点。

安踏目前也陷入“品牌溢价天花板”的困境。

据开源证券与Nielsen联合监测的电商销售数据显示,68%的消费者仍把安踏与“性价比高”绑定,800元以上价格带安踏占比不到8%,而李宁、特步已凭“国潮”“跑步专家”标签把旗舰款卖到900–1200元仍供不应求。

虽然安踏在市场营销和渠道管理上表现出色,但从长期发展角度看,更重要的是企业能否建立起如耐克、阿迪达斯那样深入人心的原创品牌文化和持续的创新能力。

当然目前安踏已派出常胜将军徐阳坐镇安踏主品牌,希望后面能有更好的表现。

激进收购与多元化风险

可以说安踏的增长是收购贡献了大头,过去的告诉增长基本可以归功于2009年收购的FILA。

现在再回看,FILA收购是一个一本万利,非常成功的收购案例。

但目前来看,刚收购的亚玛芬体育仍然任重道远,我们可以认为安踏会像当年跟FILA一样,安踏会把亚玛芬体育运营得特别棒。

但理性来看,目前亚玛芬仍然属于一个“累赘”阶段,好在现在有好转的迹象。

Amer Sports虽然营收增长迅猛(2023年营收43.7亿美元,同比增长23%),但在2023年仍录得净亏损(约2.09亿美元),直到2024年才开始在报表端显现盈利改善。

这其实意味着,亚玛芬体育的自我造血能力相比安踏主品牌仍弱不少。

中产消费能力下降

安踏的护城河依赖中国中产(年收入10-50万人民币群体,约4亿人)的体育消费升级,但经济下行导致 “报复性消费”转为“谨慎支出”。

据安踏最新2025年Q3季度业绩透露,安踏主品牌零售金额同比录得 低单位数增长,FILA斐乐同样实现 低单位数增长。

宏观数据上来看,截至2025年1-10月,全国社会消费品零售总额为412169亿元,同比仅增长 4.3%。

其中,除汽车以外的消费品零售额372160亿元,仅增长 4.9%。

也就是说大家的消费降级还没有明显反弹向上。

DTC转型的风险

安踏正在进行大规模的DTC转型,也就是从 经销商模式转为直营。

虽然这增加了对渠道的掌控力,但也极大地加重了资产模式。

毕竟零售业的本质是 “高经营杠杆”。

直营意味着安踏要承担所有门店的租金、人力和库存风险。

一旦宏观经济下行,销售额下降,但刚性成本(房租、人工)降不下来,净利润会比营收跌得更惨。

我们拿数据说话,据2025年半年报看,随着DTC占比提升,虽然毛利率提升了,但经营利润率并没有同比例暴涨,因为销售及分销开支大幅增加。

2025年上半年,安踏集团的广告及宣传开支比率、员工成本比率都在高位运行。

从库存周转天数来看,截至2025年中期,平均存货周转天数为115天。

虽然相比2022年有所改善,但对于直营比例高的公司来说,超过3个月的库存依然是巨大的减值隐患。

我们知道,轻资产和高回报是一个非常好的生意模式。

但目前来看,安踏正变得越来越“重”。

在经济下行周期,重资产零售商的容错率是极低的。

公司估值

投资决策

为什么这家公司被低估,以及如何恢复?

前者很好回答,毕竟市场先生在我这里,就是个情绪化的疯子。

他现在只看到了 “消费弱 + FILA慢 + 狼爪凯胜不断烧钱 + 内部管理乱” 这四朵乌云,并过度放大了悲观情绪。

最关键的是,最新2025年中报非常唬人,净利润 70亿,同比下降8.9%,感觉是走下坡路的开始。

事实上,剔除亚玛芬一次性收益(约 20亿)后,实际增长 14.5%。

是否符合买入逻辑?

我们直接套用简单框架来分析:优质公司(业务简单、财务透明、现金流好、管理层可靠)+ 低估。

1、业务简单:卖运动鞋服,主业清晰。

2、财务透明:港股上市,财报规范,现金流、ROE、毛利率等核心指标都很健康。

3、现金流好:虽然2024年下滑,但十年累计经营现金流超670亿,质量很高。

4、管理层可靠:丁世忠带队,FILA、始祖鸟都做成了,战略眼光没问题。虽然现在有点“贪多嚼不烂”,但整体来说是靠谱的。

是否低估?

虽算不上深度低估,但已经有一定的安全边际了。

当下不到15倍的PE,对于一个长期ROE近30%的公司,已经非常不错了。

估值

好了,深吸一口气,接下来是真正的重头戏。

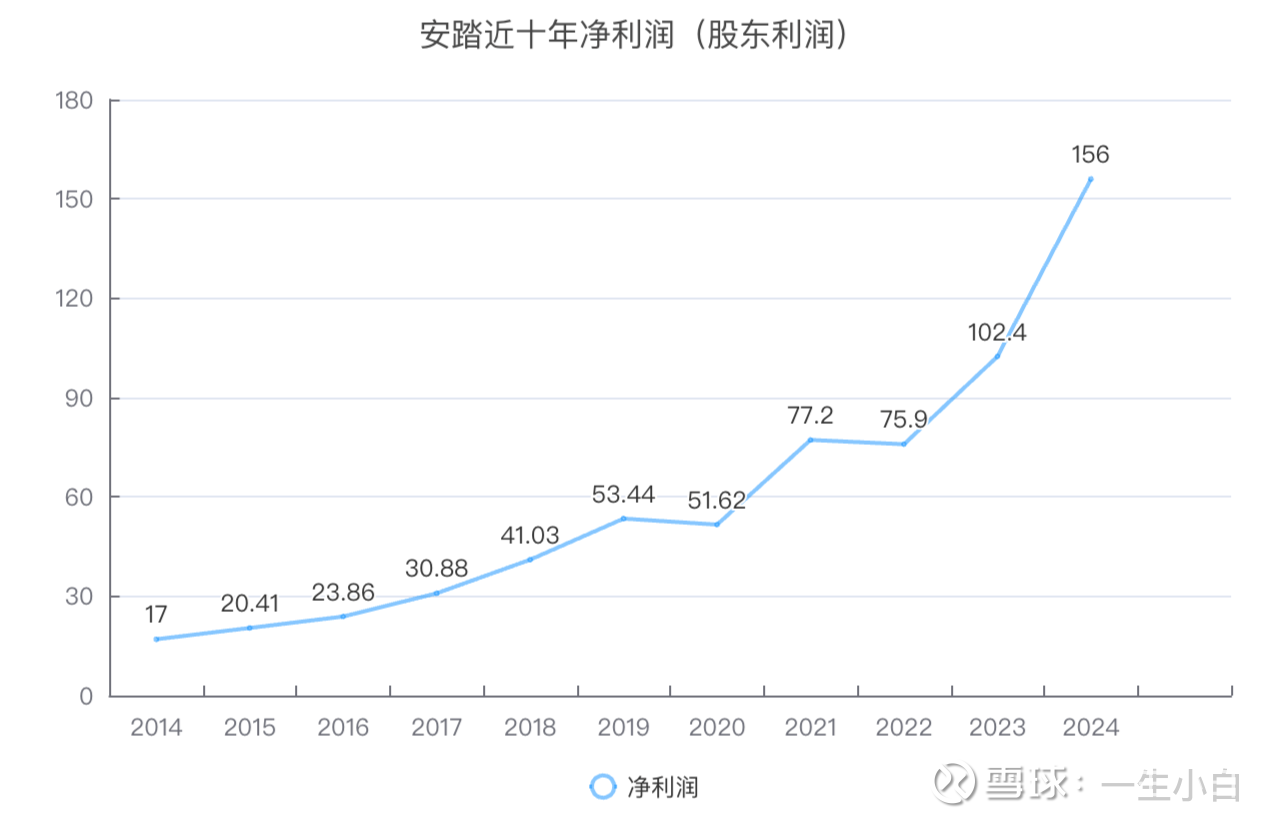

净利润增长假设

参考安踏近五年(剔除联营公司的利润)的净利润年均复合增长率(CAGR)为 31%,近十年为 25%,展现了强劲的增长动力。

安踏近十年的净利润,如下图:

至于未来,考虑到亚玛芬体育部分品牌仍处于整合投入期,尚未完全释放盈利潜力,我们采取审慎态度,假设安踏未来核心业务能维持 15%的年均增长率。

三年后(2028年)净利润预估

以2024年预估净利润 136亿元为基数,按15%年增长率计算,2028年净利润将达到 206亿元。

鉴于安踏的商业模式(多品牌运营、重资产投入等)尚未达到顶级“一流生意”的标准,我们在此预测基础上再打九折作为安全边际,得到保守净利润 185亿元。

合理市值测算

我们认为22倍市盈率(PE) 是对安踏当前基本面较为合理的估值水平。

基于此,三年后安踏的合理市值应为:185亿元 × 22 = 4070亿元。

买入策略与仓位管理

为实现“三年翻倍”的投资回报目标,当前的买入市值应不高于合理市值的一半,即 2035亿元。

对应股价约为 77港元(约合71元人民币),此为我们的理想最低估值买入点。

仓位及买入策略

考虑到其生意模式的特性,我们对该投资标的设置10%的仓位上限,以控制风险。

建仓计划: 为平滑成本,计划分三批买入,价格分别为93/84/77。

当然,这只是我个人的想法,并非投资建议。

你的钱,你做主,你负责。