$粉笔(02469)$

本人是通过粉笔上岸了某厅级单位,心里还是比较感激的,所以闲暇之余分享一些对于粉笔的看法。

一、大行业背景:

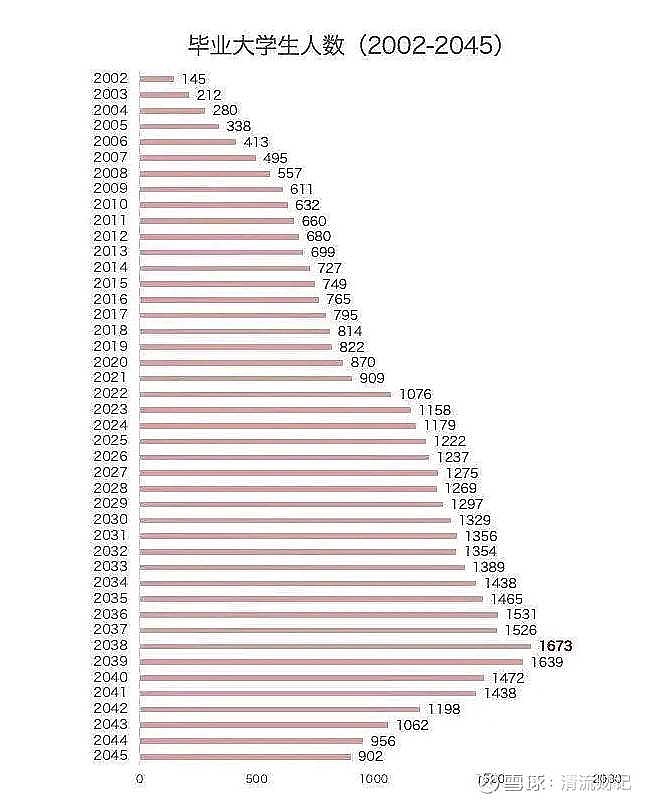

1.从行业发展趋势来看。未来15年,中国高校毕业生人数预计将保持稳定增长,就业市场竞争加剧将持续推动更多人加入公务员及事业单位考试队伍。考公已成为越来越多高校毕业生和职场人士的重要职业选择。

2.从行业客群人数来看。以今年国考这一报考限制条件最多的考试人数数据为例,国考大部分的岗位限制为应届毕业生,而今年报考人数为371.8万。今年12月7日,京津鲁江浙沪粤联考,报名人数难以获取,但人数一定高于国考报名人数。3.从行业用户画像来看。考公人群以38岁以下的高校学生和青年职场人士为主,具备较强的学习意愿和消费能力,属于教育培训行业中的优质客群。考公这个行业与其他行业不一样的地方在于,今年没考上的,大部分会明年继续报考,所以参与考公的人群并不是今年考完明年就瞬间消失了,而是没考上的人群会累加到明年的客户人群。所以这个行业的客户累积量是十分巨大的。

二、公司质地:

1.从行业格局来说。公考届有三大巨头,分别是粉笔、华图、中公,APP能很好的反映出一家公司的实力,如果认真使用并调研过这三家公司的APP,大家就会发现粉笔的APP运行最流畅,UI设计最简洁,操作逻辑最清晰,这能从侧面说明问题。

2.从粉笔自身来说。粉笔的模拟试题质量已得到市场广泛认可,甚至出现部分事业单位考试题目与其模考高度相似的情况。高质量内容为公司积累了良好的用户口碑,形成差异化竞争优势。

3.从盈利模式来说。粉笔目前主要的盈利模式依然是会员费+线下培训班+教材费。新的盈利增长点是今年上半年推出的AI培训班。但是粉笔一个很大被忽略的潜在盈利板块是广告费,粉笔的目标客群是38岁以下的中国最具消费能力的大学生及职场中青年,而如前所述,粉笔的界面“过于干净”,以粉笔的用户粘性和客群,如果植入部分广告,其盈利将得到巨大提升。

三、估值合理性分析:

截止12月11日粉笔的人民币市值是47.55亿,TTM市盈率是25.78;华图的人民币市值是140.1亿,TTM市盈率是81.14;中公的人民币市值是164.1亿,TTM市盈率是152.62。粉笔被显著低估。

仅分析一点本人个人看法,不构成投资建议,不当之处欢迎各位投资大佬批评指正。