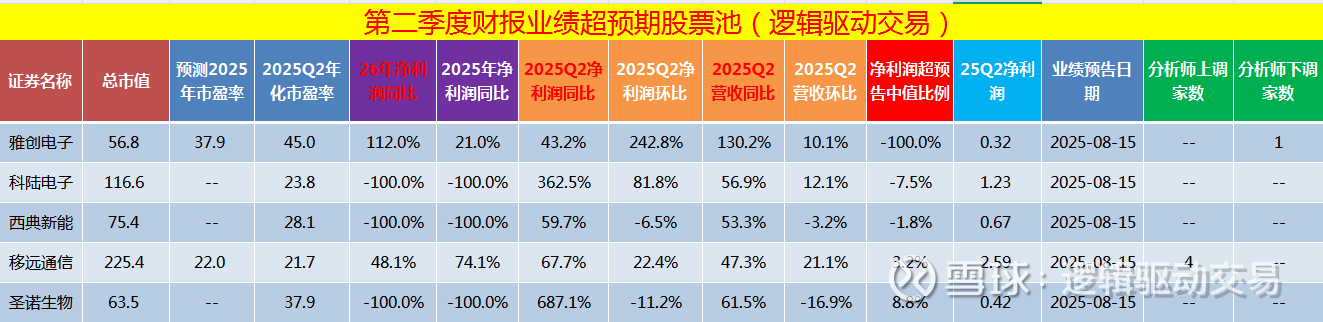

最超预期|第二季度财报超预期股票池5(20250815)

一、第二季度财报超预期个股汇总:本表格一共有5只个股。分别是雅创电子、科陆电子、西典新能、移远通信、圣诺生物。后边4只是先前就发过预告的。

1、【华西电子】雅创电子中报:利润同环比高增,复苏迹象显著

雅创电子发布25年中报,Q2利润同环比高增,# 高于此前市场预期。复苏之势显现,AI布局初现成效。

Q2单季利润同环比高增,同国际巨头TI相似,进入复苏阶段。如扣除汇兑影响,公司实际利润增长率将更高。

增长主因:

分销车规、AI放量: 受益于汽车电子智能化趋势的发展,公司在汽车照明、智能驾驶领域产品渗透率的持续提升,以及新兴市场AI领域的蓬勃发展带动相关产品的初步放量。

自研稳步增长: 其中公司车规级自研IC业务表现稳健,同比增长2.45%,产品销售数量较上年同期增长超过17%。

公司AI战略布局成效初显

AI存储器销售额为人民币7,356万元,AI眼镜相关业务贡献已超过5,300万元,双双实现从零到千万级的里程碑式跨越。此外,光模块相关的收入亦超过人民币3,500万元。

汇兑损失拖累真实利润

1H25,公司汇兑损失金额为2,102.37万元,上年同期汇兑收入为2,318.39万元。总计差额为4,420.76 万元,约为1H25净利润90%。

TI涨价有望加速行业复苏

根据芯榜,全球模拟芯片第一厂商TI进行大范围涨价,8 月启动的新一轮调价,覆盖料号直奔 6 万 +,这轮涨价力度比 6 月(3300款)大得多,堪称近几年少见的大调。TI 2Q25单季业绩同样呈现同环比增长,并7月的交流会上表示工业、汽车需求呈现较为火热状况,中国区需求更是全面增长。

观点

行业:TI大幅涨价以及业绩改善,显示出模拟行业复苏趋势, 公司有望充分享受行业上行红利。

公司:业绩稳健增长,剔除汇兑因素影响,实际增长率更高,当前估值在模拟芯片行业中属于严重低估状态,建议重点关注。

2、科陆电子:营收增长挺快,多年亏损,今年是首年盈利。看公司解释主要是海外储能订单爆发。2021年,科陆电子的储能业务营收为2.33亿元,到2024年营收已达14.56亿元,三年增长逾5倍。2023年美的集团入主。2025年中报储能业务已经占到营收一半,同比177.15%。

智能电网领域:公司紧抓海外电表市场发展机遇,推动海外业务多点发展:非洲市场上半年签署 AMI 项目订单超 2 亿元;南非市场实现突破,公司智能电表产品成功入围南非国家电力公司短名单;欧洲市场实现稳定出货。在储能领域:新开拓希腊、捷克、波兰等市场,产品覆盖电网侧储能 及工商业储能。公司全栈自研的 AquaC2.5 新一代集装箱式储能系统于报告期内实现大规模发货,这也是该新一代储能系统 的首次商用实践。

产能布局:宜春储能基地目前年产能为 10GWh。为进一步完善海外布局,公司正在印度尼西亚建设储能生产基地,初期规划产能 3GWh,那大概就是增加30%产能,将于2026年第一季度投产,初始产能为4GWh,后期可扩容至6GWh。而2024年交付储能项目总容量也才1.4GWh。这样看公司产能是非常大的了。

3、西典新能:从这6年财报上看,属于超级成长股,营收增长了13倍,净利润增长7.14倍。今年营收与净利润同比有所加速。属于远端次新股,本次底部反弹也就1倍,也不算多。2025年4月7号发布定增预案,实控人计划全额认购1.2亿元,用于补充流动资金。公司产品CCS主要批量供应特斯拉、阳光电源等储能项目。最近储能相关个股走的也非常强,业绩确实也好。公司的主营业务为电连接产品,主要产品包括电池连接系统、工业 电气母排、电控母排。产品广泛应用于新能源汽车、电化学储能、轨道交通、工业变频、新能源发电等领域。