最强逻辑|PCB个股大全(20250911)

1、pcb印刷电路板个股真是太多,有32只。

虽然行业已经开始高度景气,但还是有不少净利润还是下滑的,因为不做ai pcb 的依然是内卷,毛利率只有十几个点,扣除三费等费用率后,净利润率就所剩无几。

因此现在低毛利率的,要想净利润暴涨,他们必须得有提高毛利率的潜力,比如介入ai领域,产能大释放产生规模效应、产品结构调整如2、4层板切更高层、平方米价值量大幅提升,比如普通层板价格只有800-1000元/平方米,而胜宏科技的正交背板15元元/平方米,威尔高的二次电源板是2-4万元/平方米,净利率能高达40-50%。

1)即将释放产能的:先行指标就是固定资产同比大增,然后在建工程同比一般大降。主要有天津普林、迅捷兴、四会夫仕、广合科技。不过他们也有个特点,那就是第二季度业绩很差,净利率很低,导致股价表现一般。因此得研究他们下个季度或下下个季度净利润能否大幅改善。

2)超高毛利率与净利润率:毫无疑问是胜宏排第一,其次是沪电股份、广合科技、生益电子。广合科技即将有大产能释放,可以多关注起来。

3)在建工程占固定资产比例(一般该值越大,未来产能释放潜力也越大):一般吹再造多少个公司,可以借鉴这个指标。比较靠前的有博敏电子84.2%,强达电路58%,沪电股份44.5%, 中富电路 39%, 明阳电路37.8%,本川智能29%, 鹏鼎控股 23.4%。当他们在建工程开始减少转为固定资产后,那么产能就即将要释放了,需要注意的是折旧也开始了,因此公司如何取得平衡,使得增收的同时又增利。一般达到这样时,市场大概率会认可的。

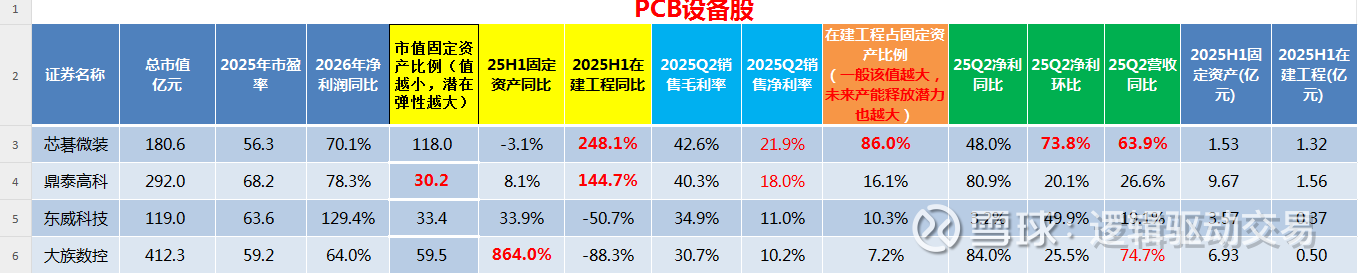

2、PCB设备:个股很少,只有4个股,较为稀缺,市场愿意给的估值也比较高,股价一个比一个猛。

大族数控固定资产暴增,在建工程暴降,符合上文讲的第一点,即将释放产能。

而芯碁微装则是在建工程暴增,在建工程占固定资产比例高达86% (一般该值越大,未来产能释放潜力也越大),后续产能潜力非常大。根据跟踪,公司9月份二期工程就要投产,到时财报应该在建工程会爆降,固定资产暴增。

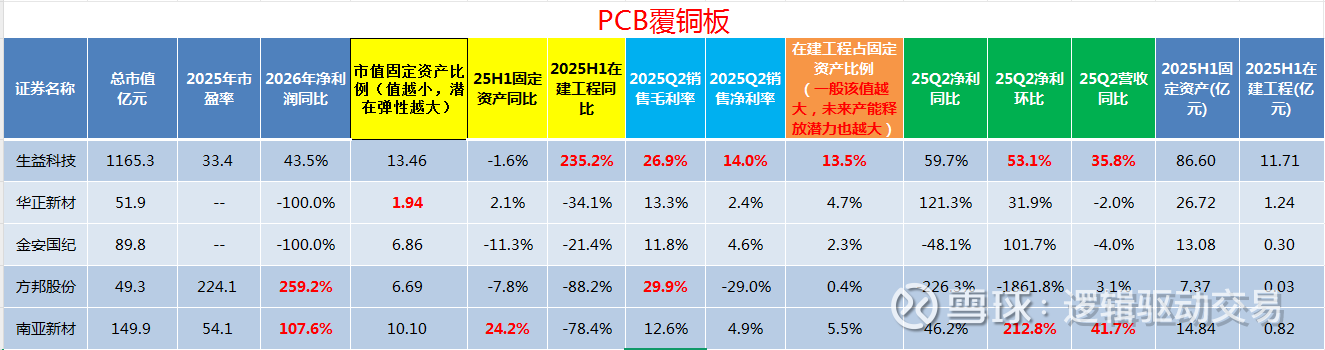

3、PCB覆铜板:个股不是很多,只有5个,但几乎是一家独大,生益科技占据绝对的优势,有点像宁德时代占据绝对优势,同行毛利率就够呛。

个股弹性来源下游印刷电路需求暴增而导致的涨价预期。

4、PCB光刻胶、PCB电子油墨:广信科技是PCB光刻胶、东方材料是PCB电子油墨。不过PCB都不是他们最主要的业务。

5、PCB镀铜制程、PCB埋嵌散热:江南新材,股价走的挺强,可能是因为弹性大,市销率只有1.3倍,毛利率3.77%跟净利率2.03%都极低。一旦能涨价,比如涨5%,净利润率改善就翻倍不止。