最超预期|德明利定增存储跟踪+利润断层股票池(20260106)

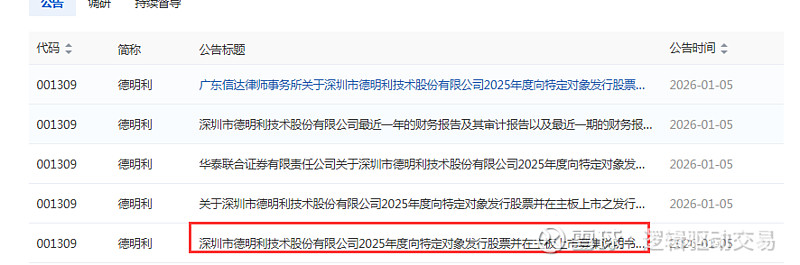

这次德明利披露的定增公告,内容更加详细了,整理如下。

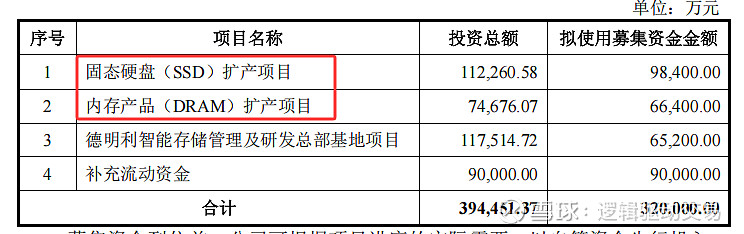

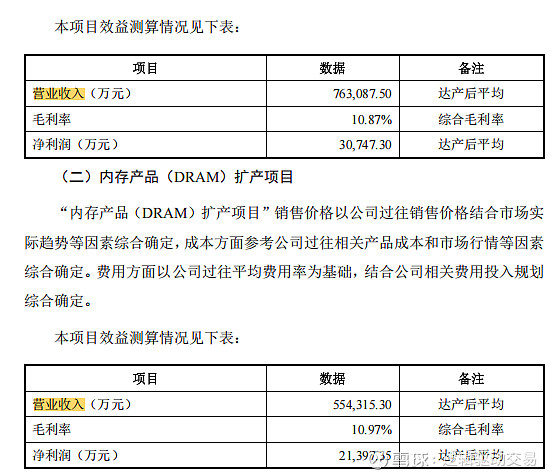

扩能:“固态硬盘(SSD)扩产项目”达产后平均每年新增150万个固态硬盘产品(行业常规时测算营收为76.3亿,平均一个5086元)“内存产品(DRAM)扩产项目”达产后平均每年新增690万条内存条产品(行业常规时测算营收为55.4,平均一条802元)。合计营收132亿元,确实说再造一个当前的德明利不为过。

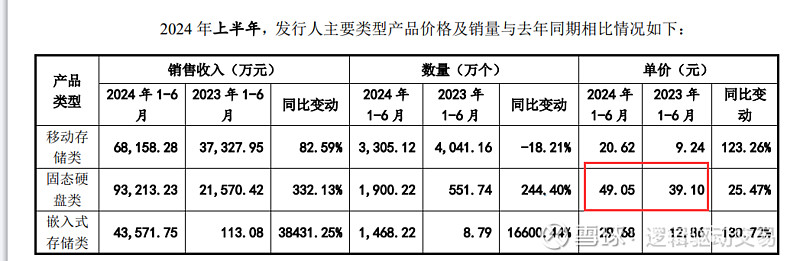

单价吓人:折算出固态硬盘(SSD)平均一个5086元。内存一条802元。如果固态硬盘5086元,那属于非常高端了,只有ai或许才会用到这么高价格的吧。毕竟现在10TB在京东也才卖5000多。但根据24年的定增问询回复,2024上半年固态硬盘单价才49元。

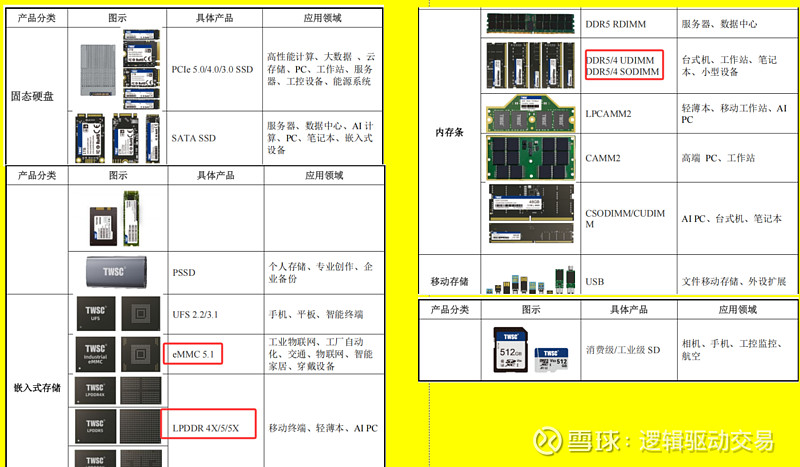

产品:下图标红的产品,属于目前涨价比较猛的,比如嵌入式存储的EMMC、UFS、LPDDR 4X、5X。服务器所用的DDR4、5内存条。

AI 浪潮下,公司正加快向高容量、高性能固态硬盘产品拓展,重点聚焦于企业级 SSD 与 QLC NAND 应用两大方向。已经推出了固态硬盘的国产化方案,覆盖企业级存储、消费级、工业级等规格,未来将持续加快国产化平台认证导入进程,助力 SSD 国产化进程。报告期内企业级团队通力合作,实现了企业级 SSD 产品研发与量产,并与多家头部互联网、云服务、服务器厂商接洽,实现小批量出货。

公司 eMMC 存储产品通过主流 5G 通信方案商紫光展锐新一代芯片移动平台的产品认证许可,可应用于其主流 5G 生态系统的高端存储芯片。针对高速、大容量的应用,特别是端侧 AI 应用场景,公司推出了多款 LPDDR、UFS 产品并不断优化创新。

LPDDR4X 已经实现批量出货,LPDDR5/5X 正在加快产品验证工作。

目前已经组建了内存条产品线相关团队,产品已覆盖 DDR3、DDR4 及

DDR5 系列规格,主要类型分为 LPCAMM2、CAMM2、RDIMM、SODIMM 和UDIMM 等。报告期内,公司内存条已成功进入多家知名厂商供应链,部分客户已经实现批量出货。

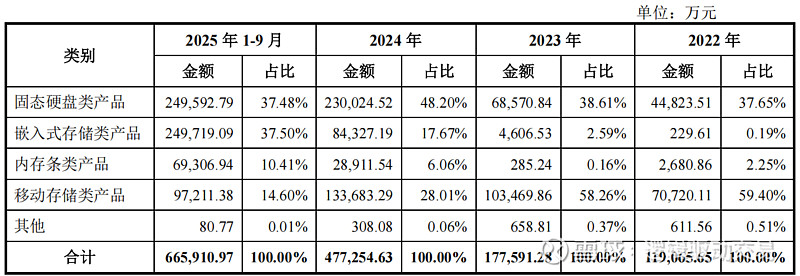

产品增速:从下图可以看出,公司增长最快的产品是嵌入式存储,也是这次涨价的主力军。25上半年已达17亿元,环比317%,成为最大产品,这几年增速极其惊人。另外第二大增速产品是内存条,虽然规模还不算大,但是速度极快,也有嵌入式存储前几年的影子,也是本次扩能的重点,达产55亿元,是25年规模的5倍以上。Q3营收3.55亿元,已经超过上半年的营收。固态硬盘规模与嵌入式存储相当,增速略逊嵌入式存储。

固态硬盘类产品主要包括固态硬盘模组、晶圆封装片、SSD 套件以及固态硬

盘主控芯片等;嵌入式存储类产品主要包括以 NAND Flash 颗粒生产的 eMMC、UFS,以及以 DRAM 颗粒生产的 LPDDR 等产品;内存条类产品覆盖 DDR3、DDR4 及 DDR5 系列规格,类型包括 RDIMM、SODIMM、UDIMM、LPCAMM2、CAMM2 等;移动存储类产品主要包括存储卡、存储盘以及移动存储主控芯片等产品。

主控芯片:公司自研主控芯片同时也外购一部分,属于今天英伟达吹的“人工智能固态硬盘”概念。NAND Flash 存储模组本质上系由 NAND Flash 存储芯片和主控芯片组成的存储介质。根据产品形态及接口协议不同,NAND Flash 存储产品可划分为固态硬盘、嵌入式闪存和移动存储(存储卡、存储盘)等。而DRAM 是内存模组的存储介质,用于和 CPU 以及 GPU 等计算芯片进行交互,使 CPU 能够读取与存储数据,DRAM 存储器无需主控芯片以及固件驱动。

存储行业中,除大型存储原厂外,主要的市场参与者可以分为两类:一类为

主要向市场供应存储模组或存储品牌产品的公司,这类企业通常具有自研主控能力或正在完善自研主控能力,如德明利、江波龙、佰维存储等;一类为主要从事闪存主控芯片设计、研发并向市场提供闪存主控芯片产品的公司,这类企业中部分企业也逐步将业务拓展至存储模组产品,如联芸科技、群联电子、美满电子、慧荣科技等。

公司目前研发量产了多款存储主控芯片,最终通过存储模组产品形式实现销售。报告期内,公司实现了新一代 SD 存储卡主控芯片与 SATA 固态硬盘主控芯片的量产和产品适配,正加快下游客户验证工作,推动自研主控导入公司现有产品;支持 144/176 层乃至更高层的 3D TLC/QLC NAND,支持 4K LDPC技术与 ONFI 4.0 协议。

【中泰电子|存储】NV提出单GPU增加16TB NAND,对NAND市场的影响到底有多大?

事件:NV推出BlueField-4 DPU,使单GPU额外获16TB上下文空间

Vera Rubin NVLink 72每个机架中,配备BlueField-4 DPU直接管理150TB的上下文内存池,内存池通过机架内网络与所有GPU直连,为每个GPU分配额外的16TB的专用上下文空间,解决AI应用长上下文的瓶颈。

目前GB300 NVL72单机柜的存储配置为:HBM 20TB、LPDDR5X 17TB、NAND 553/1106TB(取中间值830TB)。

按照10万机柜计算,对应的存储需求为:HBM 2EB 、LPDDR5X 1.7 EB 、SSD 83 EB。

25年全球HBM、DRAM、NAND的供给量是2.8EB、36.4EB、931EB。

根据NV最新在CES的表述,每颗GPU增加16TB NAND,每个机柜增加1152TB NAND。

按照10万机柜计算,NAND需求增加115.2 EB,占25年全球NAND总供给的12%,对NAND的需求极大。

此前仅HBM按照单GPU配比计算,为保存上下文、NV提出每颗GPU配置16TB NAND,对NAND的需求更加确定和可视化,有望成为类HBM的存储产品。

建议关注NAND产业链标的:江波龙、德明利、佰维存储、香农芯创、联芸科技等

存储新叙事

TMT-计算机&电子:基于NV202601更新,AI存储墙破局:HPF/HBF/向量数据库机遇】202601

#AI存储墙的两大技术破局路径(融合而非对立)

路径1: 高IOPS直连SSD架构:通过提升SSD的IOPS性能(如英伟达+SK海力士合作AI SSD,IOPS达1亿次),降低GPU数据读取延迟,代表厂商:群联(主控)、铠侠(闪存)

路径2:HPF/HBF高带宽闪存路径:以高带宽、大容量闪存实现SSD内存化,解决KV Cache容量膨胀问题,代表厂商:SK海力士、闪迪、铠侠

#上述路径2的技术落地的核心瓶颈

1. 软件生态:CUDA生态适配、GPU直连数据库的系统级优化难度大

2. 硬件稳定性:HPF/HBF闪存与DPU/KV Cache管理器的协同兼容性待验证

#202512进展

市场预期:英伟达或与韩国半导体巨头 SK 海力士合作打造全新的“人工智能固态硬盘”(AI SSD)。IOPS或 1 亿次,效能比AI服务器搭载普通企业级 SSD 高出约十倍

#NVIDIA的架构升级动作(202601)

1. 痛点:KV Cache线性膨胀(QKV算法问题欢迎联系我们)导致HBM成本/容量受限NVLink-C2C、南北向网络方案存在容量/延迟缺陷

2. 解决方案:推出Context Memory Storage Platform,由BlueField-4 DPU管理机架级直连存储,每个GPU扩展16TB存储,适配HPF/HBF闪存与向量数据库

四、相关投资机会

1. 向量数据库领军(与NV GPU直连适配)

2. 存储控制器:英韧科技(一级)、慧荣(SMI)、联芸(高端主控适配AI SSD)

3. 存储模组/方案:大普微(一级)、德明利

4. 闪存原厂:铠侠、SK海力士、闪迪(AI NAND/HPF需求提升)

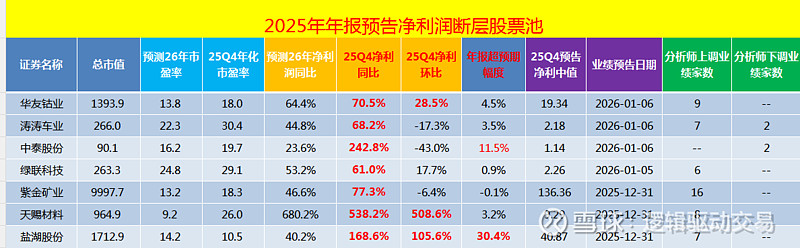

年报预告超预期股票池

1月份预告陆续发布,逻辑哥也会继续更新该系列。今天比较超预期的是华友钴业、中泰股份。