最超预期|利润断层股票池4(20260118)

一、年报预告超预期个股汇总:本表格一共有7只个股。分别是阳光诺和、科捷智能、科士达、楚天科技、广合科技、富特科技、正海磁材。

1、科捷智能:所处行业:智能物流与智能制造。主要产品:智能输送、分拣系统、智能仓储系统、智能工厂系统、自研系统平台。

业绩变动原因:

1)境内外业务协同发力,2024 年以来,公司主动推进签单结构战略性调整,聚焦高价值、大规模项目,显著提升订单质量与规模,从源头强化收入规模及盈利基础,预计主营业务收入较去年同期增长50%以上,境内外市场形成协同增长格局: 1、境外业务突破,报告期内,境外收入较去年同期增加超200%;境外收入占比约54%,较去年同期提升约30 个百分点,全球化业务格局进一步夯实。 2、境内业务向好,毛利率显著改善:受益于国内竞争环境趋稳向好,公司竞争优势逐渐增强,且公司募投项目数字化工厂产能持续释放,通过供应链成本优化、交付效率提升及交付成本管控三重举措,推动境内项目毛利率自低位显著提升至 14%以上。高毛利重点项目的顺利交付,进一步巩固了盈利基础,推动净利润增长。

2)降本增效落地,运营效率与盈利质量持续提升:公司自2024 年起,通过推进标准化、模块化建设及全面数字化转型,打造 了更高效的数字化运营底盘,实现运营效率与成本管控能力同步提升,预计期间费用率同比下降超5 个百分点,降本增效成果显著,进一步夯实盈利基础,推动盈利质量持续优化。

个人看法:Q4营收爆发比净利润更亮眼,持续性更好。①海外发力:2025Q4营收15.48亿元,同比110.6%,环比493%,加速明显。海外部分2025年全年营收同比200%,推算出下半年营收7.6亿元,占比营收42%,同比191%,环比199%,同期提高占比12.4个点。毛利率部分,国内下半年提升比较明显,同期提高了7个点。海外由于数据还未公布,推导不出来。

②提前终止减持,疯狂回购注销:12.26号公告顺丰投资持股11.14%提前终止减持,原先计划减持不超过3%,最后只减了1.14%。2024/11/22,由公司实际控制人、董事长兼总经理龙进军先生提议回购1.5-3亿元,用于注销减少注册资本,截止2025年12月11号,实际回购了1.5亿元。12.23号注销完成,占注销前公司总股本的7.09%。公司1期回购则是用于员工持股计划或股权激励,回购了3.5%股本,金额5983万元。然后2025年11月14号公告公司实际控制人协议受让了员工持股平台的股份。

③在手订单:截至三季度末,公司在手订单为42.91亿元,同比增长70.34%,其中:海外在手订单20.71亿元,同比增长73.81%;智能物流在手订单24.88亿元,同比增长122.42%。作为公司业务占比较高的板块,智能物流业务的客户主要集中于快递物流及电商新零售行业,相关项目的交付与验收多集中于“618”“双十一”“双十二”“黑色星期五”等业务高峰期间,导致智能物流板块的收入确认呈现季节性特征(多集中在第四季度、第二季度次之)。2024年3月份,公司发布了股权激励。不过24年未达标,作废了,2025年目前看能完成23亿元,达到触发值。预估26年能做到35亿,同比增长52%。净利率应该还有提升空间。

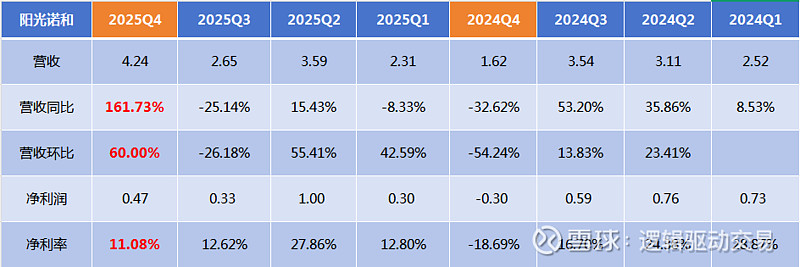

2、阳光诺和:所处行业:医药研发外包(CRO)。主要产品:药学研究服务、临床试验及生物分析服务、多肽药物平台、高端制剂平台、AI药物发现平台。

业绩变动原因:

1)公司业绩核心驱动因素在于创新药管线的深入布局、授权合作的价值实现,以及一体化服务模式的协同支持。

在创新药管线布局方面,公司聚焦于具备全球自主知识产权的创新药研发工 作,构建了涵盖多肽、小核酸、细胞和基因治疗等前沿领域的管线矩阵,其中包含20余种1 类新药,涉及肿瘤、疼痛等重大疾病范畴。其中,STC007、STC008等核心管线顺利步入关键临床阶段,不仅借助研发服务获取稳定收入,还为长期价值的释放奠定了基础。同时,iCVETide 等特色技术平台与 AI 技术的融合运用,进一步提升了核心竞争 力,助力研发管线快速推进。

2)授权合作与权益分成成为推动利润增长的关键动力。公司通过知识产权授权 交易直接获取收益,STC007、STC008 等管线的授权合作已贡献了相当可观的收入,形成了高毛利的收益来源,促使业务结构持续优化。此外,“研发服务+管 线培育+新质产业链”战略的实施,为业务增长提供了坚实的保障,推动公司盈利水平稳步提升。

个人看法:2025Q4拐点比较明显,不论是营收还净利润,都大幅改善。另外公司还有授权合作与权益分成,这个比较有吸引力。另外Q4很多出海公司都受人民币升值导致的兑汇的负面影响,今年应该受影响会小很多,甚至有可能正影响,毕竟汇率这东西一般不会一直下跌或上升。①估值:公司上市以来净利润从没下滑过,真是穿越了CRO的行业周期。结合Q4业绩明显的拐点,可按分析师乐观的预估,2026-2027年净利润3.5亿元,4亿元,当前市值85亿元,对应PE24.3倍,21.3倍,同比66.7%。与CRO等龙头比,PE也不高,另外公司还有其他更有想象力的业务支撑市值。②授权合作与权益分成:STC007,术后镇痛适应症已2025年中旬BD部分权益,26年有望完成三期、报产工作,达到里程碑付款节点,同类产品国内医保谈判已经落地,价格大概率超预期;007的尿毒症瘙痒适应症有望26H1完成二期,同时有潜在BD预期。STC008,肿瘤恶病质适应症有望于26H1完成Ib临床,国内市场BD落地,亚太药业实控人控股企业为合作方;STC009、006、011均在顺利推进中,有望26H1进行IND申报或临床前数据读出;小核酸多项研发管线同步进行,高血压、减重、阿尔兹海默等重磅适应症管线有望于2026年进行IND申报;其中自研新药品种STC008对外BD国内市场落地,5000万人民币首付+后续里程碑付款+销售提成,这是公司自研的1类新药,已经进入临床一期,主要聚焦晚期非小细胞肺癌患者恶液质这一未被满足的重大临床需求。这是继公司007镇痛产品又一BD落地(1亿首付款),是对公司“研发服务+管线培育+新质产业链”三位一体的创新生态布局的再次验证。考虑到CKD-aP(慢性肾病相关瘙痒)适应症同步推进,STC007国内销售额有望达到30亿元以上。③小核酸:小核酸公司多数布局siRNA和ASO方向,布局AOC方向的公司不多,2025年3月阳光诺和和佑嘉生物签署战略合作协议,共同开发针对代谢性疾病的创新AOC药物,通过抗体-siRNA偶联实现靶向递送,成为该领域的稀缺标的。公司并购的朗研的微球&注射剂车间预充针2026年底启动,可以承担10-15个小核酸产品的生产。

3、楚天科技:所处行业:制药工业的自动化。主要产品:无菌制剂设备、生物工程设备、一次性生物反应器、磁珠分选设备、固体制剂设备、纯化水设备、多效蒸馏水机。

业绩变动原因:

(1)公司持续加大国际市场拓展力度,本报告期内海外业务进入快速增长通道,东南亚、中东非、美洲地区等取得突破性进展,国际业务在公司整体业务占比取得显著提升,带动利润大幅增长。

(2)公司自2024 年下半年,采取产品差异化竞争策略以提升订单质量,同时开展了一系列降本增效措施,研发端优化产品方案,供应链优化采购成本,制造端提升。使毛利率得到明显提升,带动利润增长。

(3)公司自 2024 年下半年,开展了一系列精细化管理措施,开源节流,本报告期内公司整体运营成本得到有效控制,成果显著,期间费用总额较上年同期下降明显。

(4)公司2024 年度对存货计提减值准备 15,046.76 万元,本报告期内,新增订单合同质量及毛利率已出现明显提升,使存货计提减值准备大幅下降。

(5)2025年度预计非经常性损益对净利润的影响金额约为1亿元。

个人看法:Q4确实大幅改善,公司出海策略成功兑现。海外毛利率高于国内十几个点。①出海:公司积极拓展海外市场,一方面在欧美市场凭借技术特性、产品质量稳定性及高性价比与外资竞争,实现替代;另一方面往制药工业基础薄弱的一带一路国家输出领先的无菌分装系统,国际销售新增订单预计维持20%以上增长。②弹性:2021-2022年是公司高景气的2年,净利润率达到了10.88%,8.87%。净利润最高5.6亿元,对应当前市值84.4亿元,对应PE 15倍,也不算贵。分析师说26年就有可能会恢复到21年的高景气净利润率。而股价距离21年高点,至少还有一倍以上的距离。现在Q4扣非净利润已到1.4亿,归母净利润已达1.84亿元,确实提升非常明显。Q3已经是拐点,Q4证明了拐点的持续性。

$阳光诺和(SH688621)$ $楚天科技(SZ300358)$ $科捷智能(SH688455)$