最超预期|德明利超亮眼的期权激励(20260313)

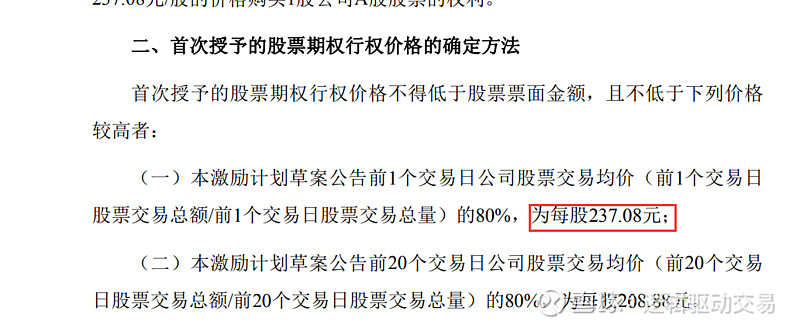

德明利股权激励:采用期权方式,授予300万股,占股本1.32%,比例还行没狮子大开口。授予34人,人数很少,那就是很核心的才有份了。行权价格为 237.08 元/份,公司选了最高的定价,让利市场,信心真足。自问这个价格,大家敢拿几年吗。现价293元,相当只折价19.11%。

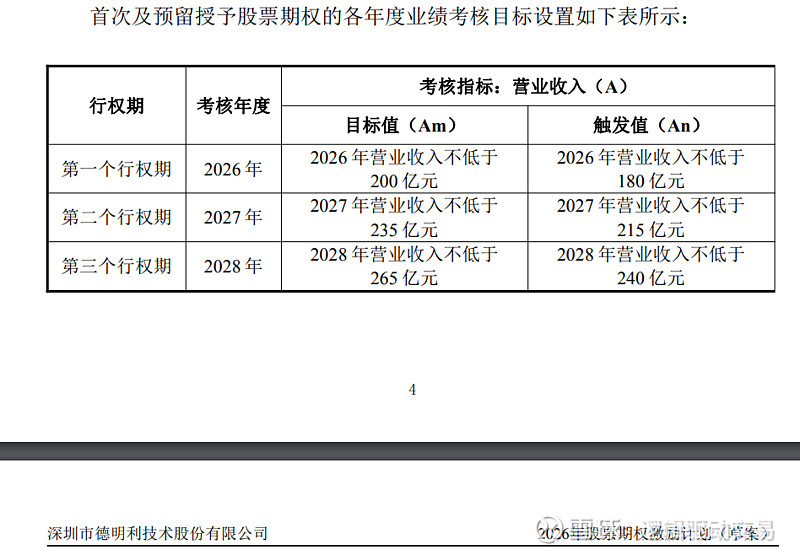

业绩激励要求:2026-2028年营收不低于200亿元,235亿元,265亿元,同比增长85.3%,17.5%,12.7%。属于非常高的要求,27-28年完成的难度不小,如果能完成就一下子成穿越周期的成长股。

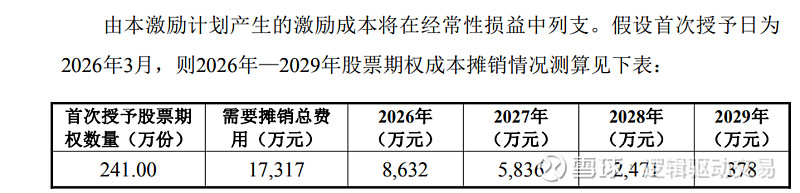

摊销费用:也不算高,因为公司选择了期权定价最高的方式。如果采用的是限制性股票激励方式,那种就是大约现价的半价,摊销费用就大很多。

存货:公司年报显示,Q4存货增加11.1亿元,Q3增加13亿元。并没大家预期的那样,说是拿不到颗粒,导致库存下降。

产品增速:下图可以看出,公司固态硬盘增速极快,客户主要是各大云厂商。报告期内,公司加快企业级存储产品开发与客户验证工作,从下游客户需求出发不断完善企业级存储产品矩阵,随着新产品与新客户的验证工作完成,企业级存储产品也将持续放量,为巩固新客户、新业务、新产品的良好发展势头,公司也同步加大了相关闪存颗粒、内存颗粒的采购。

下文附上之前德明利的调研纪要,原来董事长没吹牛,随着存储价格不断上涨,预期还变得更好了。

德明利交流纪要(20251224)

德明利今天董事长小范围交流非常超预期

1、公司今年5月开始备库,目前在手存货充足,Q4环比仍持续增长,后续考验的是拿货能力,公司与存储原厂深度绑定合作,保供能力完全不用担心。

2、涨价幅度:现在存储行业价格是原本大家预计明年2、3月的价格,现在已经提前到了,远超之前预期,目前所有价格起步都是一月一议,有的甚至周度。

3、涨价持续性:未来3年内供不应求,原厂手上当前的货已全被订完,11月北美CSP大厂采购总亲自赴韩锁定2027年产能。

4、公司Q4收入预计40-50亿,按今年破百亿,明年200亿以上。Q4业绩大幅提升。

Q4按中值45亿元,那么将环比增长75%,远超台企模组环比,比如威刚的数据。国内模组不能忽视的就是成长性极猛,深圳华强北太牛逼,5年10倍增长的规模,而台企威刚几乎没增长,西部数据、希捷科技还大幅下滑的。

明年营收200亿以上,超出券商分析师一致预期126.5亿元的58%,同比翻倍。

5、德明利目前新出货的一些关键品类价格从10月到年底已经翻倍以上增长了,毛利率超60%,明年上半年毛利率有希望会上到80%。下半年会更紧缺。这个毛利率60-80%如果说的模组,那也是吓死人啊。2021年最高一个季度毛利率也才20.34%,24年最高一个季度是24%,其他费用率大概在10个点。60-80%毛利率,净利率至少在50-70%,比肩原厂。虽然只是部分关键品类。

6、“未来存储原厂负责面粉,模组厂负责面包”,分工更加明确,原厂负责生产晶圆,模组厂负责匹配不同客户不同产品需求定制化生产模组,历史经验二者毛利率盈利水平同向变动挂钩。

7、原厂扩产意愿很低,西部数据、希捷HDD这么紧缺,订单排到后年,都坚定不扩产,三星海力士美光现在只是转产,不会扩产HBM之外的,都不想重蹈覆辙再亏损,这轮存储上行周期会远超预期。

8、消费级产品7-8成为刚性需求,历史经验来看一定会接受涨价,明年1月就可以看到。9、此前市场对模组商业模式、存储周期、公司意愿存在较多分歧,董事长亲自交流,打消诸多顾虑。

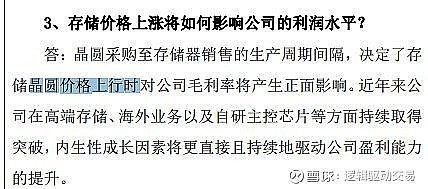

江波龙最新的交流纪要也提到:晶圆采购至存储器销售的生产周期间隔,决定了存储晶圆价格上行时对公司毛利率将产生正面影响。意思就是钱大家是一起赚的,不止赚存货的钱

$德明利(SZ001309)$ $江波龙(SZ301308)$ $佰维存储(SH688525)$